Ключевыми характеристиками организационного потенциала являются:

Профиль культуры

Силы доминирующего типа культуры

Согласованность профиля культуры различных подразделений

Глубина различий между профилями существующей и предпочтительной культуры

Четвертый этап посвящен анализу информационной системы и коммуникационных связей персонала организации. Для анализа информационных потоков необходимо исследовать документооборот и особенности информационной системы. Информационная компьютерная сеть чаще всего ограничивает доступ пользователей, к каким либо областям информации не связанным с выполнением основных функций.

Исследование структуры доступа позволит оценить информационную обеспеченность того или иного звена необходимо определить круг лиц, от которых он получает информацию о состоянии функциональной области, которой управляет, и провести анализ его коммуникационных связей.

Пятый этап исследования организационного потенциала призван охарактеризовать систему поддержки качества продукции услуг. Качество выпускаемой продукции напрямую влияет на конкурентоспособность, восстановление и поддержание которой ключевая задача антикризисного управления.

Системы поддержки качества должны быть интегрированы в общую систему управления, связаны с системой мотивирования, базироваться на стремлении максимально полно, удовлетворять запросы потенциальных потребителей.

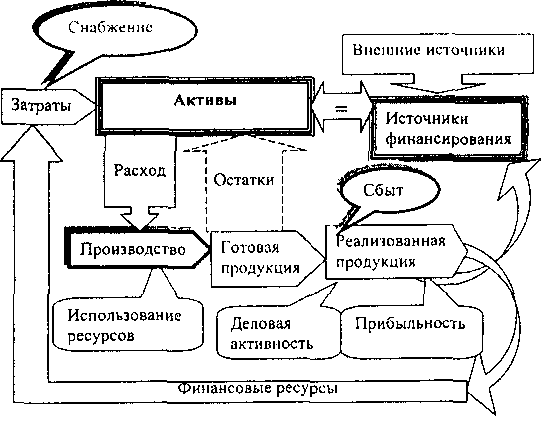

Третья из возможных трактовок понятия потенциала в бухгалтерской интерпретации И.Н. Богатая сформулировала следующим образом: «потенциал предприятия представляет собой активы и источники образования активов (ресурсный потенциал), и их способность в ходе осуществления производственно-финансовой деятельности (действующий потенциал) приносить определенные финансовые результаты» (рис.1.4).

Рис. 1.4 Схема взаимодействия элементов системы

(финансово-хозяйственной деятельности предприятия)

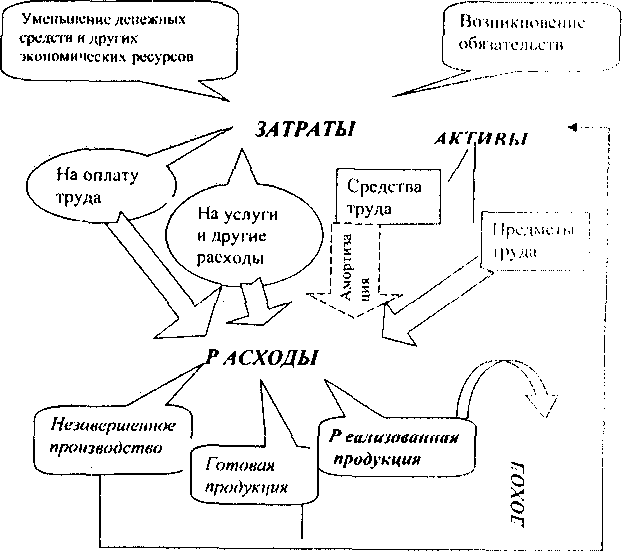

Рассматривая предприятие как само развивающуюся систему, мы определяем цель его деятельности — увеличение экономического потенциала (способность развития социально-экономической системы, как правило, отождествляется с понятием «экономический потенциал»), основа которого — устойчивость финансового положения. В результате хозяйственной (производственной) деятельности используются различные ресурсы, стоимостное измерение которых определяется как расходы (рис. 1.5). Наличие активов и соответствующих источников их финансирования определяет возможности предприятия для его дальнейшей деятельности (экономический потенциал) и находятся под воздействием внутренней и внешней среды. Экономический потенциал будет использован предприятием в большей степени эффективно при наличии необходимых трудовых ресурсов, организационно-технического уровня производства, информационного обеспечения и других элементов внутренней среды.

Рис. 1.5 Схема движения стоимостей

Отметим, что причина многообразия подходов к оценке экономического потенциала коренится в терминологических разночтениях категории экономический потенциал. В связи с этим закономерно, что однозначная трактовка категории экономического потенциала, которой придерживаются в ходе исследования, является основой классификации и анализа потенциала предприятия.

Производственный потенциал предприятия может быть рационально использован в определенных условиях внешней среды при соответствующем финансовом положении. Следовательно, показатели устойчивости работы предприятия определяются параметрами внутреннего ресурсного потенциала при определенных внешних условиях. Внешняя среда «задает» ориентиры для деятельности предприятий, которыми выступают потребности и требования потребителей к производимой предприятием продукции (работам, услугам), определяет условия формирования внутреннего конкурентного ресурсного потенциала предприятия, генерируя внешние факторы, характеризующие переменные экономические ресурсы, используемые предприятием для осуществления его финансово-хозяйственной деятельности.