Задание 1. По заданной таблице зависимости признаков X и Y, соответствующей номеру варианта, провести регрессионный анализ:

а)

найти выборочные уравнения прямых линий

регрессии

на

на

и

на

;

отобразить графически выборочные

данные.

и

на

;

отобразить графически выборочные

данные.

б) провести анализ остатков

Вариант 3.

Х |

7.0 |

2.3 |

9.2 |

3.3 |

9.0 |

У |

0.2 |

-2.7 |

1.7 |

-0.8 |

1.4 |

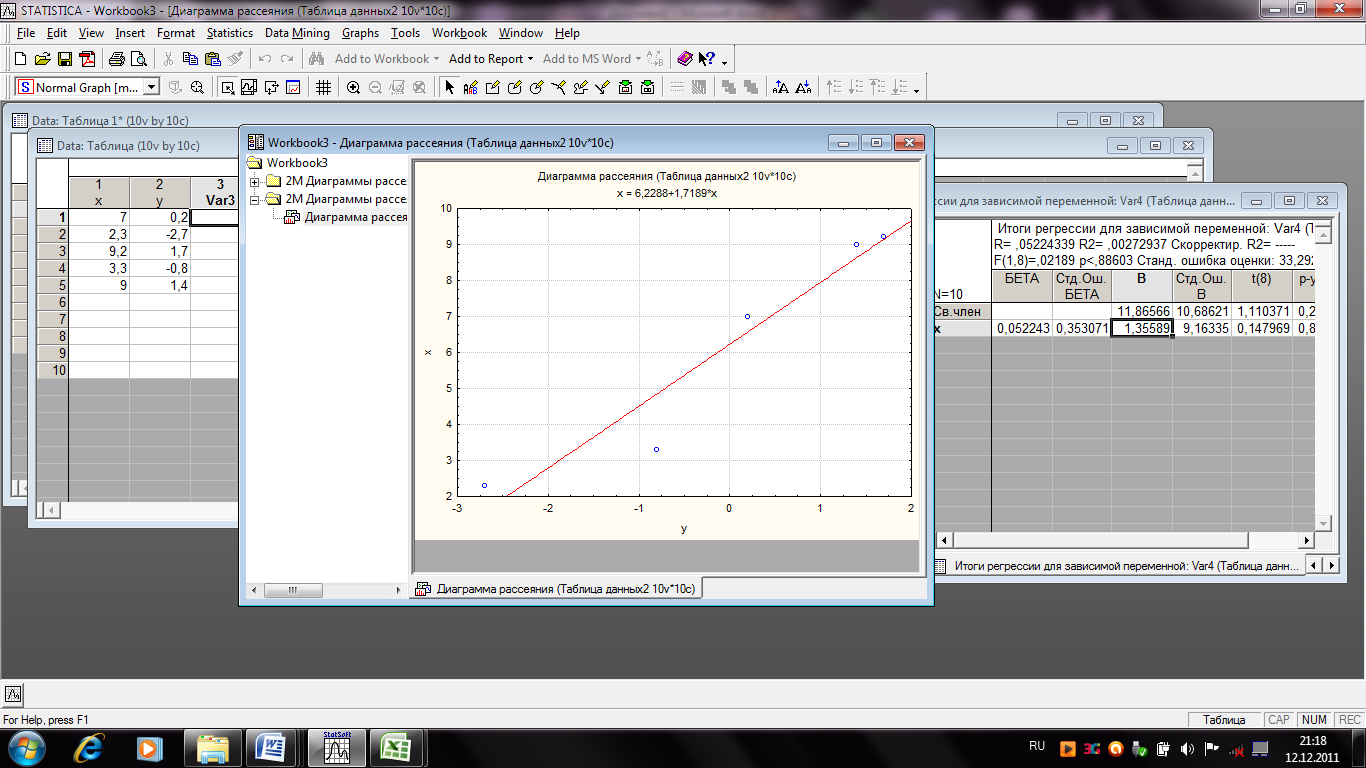

Предварительно построим диаграмму рассеяния, чтобы убедиться, что предположение линейности регрессионной зависимости не лишено смысла. Для этого в меню Graphs выберем команду Scatter plots. В полученном окне нажмем кнопку Variables., и установим зависимые данные – X: fonds, Y: product и опции графика – Graphs Type: Regular, Fit (подбор): Linear.

Наблюдаем

диаграмму рассеяния с подобранной

прямой регрессии, параметры которой

отражены в ее заголовке. Это означает,

что уравнение линейной регрессии имеет

вид

.

.

Рис. 1. Диаграмма рассеяния

Чтобы

получить обратную зависимость, в окне

задания опций следует поменять местами

переменные X

и

Y,

то есть переменной X

назначить колонку products,

а переменной Y

–

fonds.

В этом случае уравнение регрессии

задается уравнением ,

а прямая имеет вид, представленный на

рисунке.

,

а прямая имеет вид, представленный на

рисунке.

Рис 2.

По полученным графикам делаем вывод, что имеет смысл проводить регрессионный анализ по имеющимся исходным данным.

Будем работать в модуле Multiple Regression (множественная регрессия); меню Statistics – Multiple Regression. В качестве зависимой переменной выберем колонку fonds, в качестве независимой – колонку products, во вкладке Advanced установим опцию Input file (входной файл): Raw Data (необработанные данные).

Нажав кнопку OK, получаем основные результаты анализа: имеем основные результаты: коэффициент детерминации R2: 0.921; гипотеза о нулевом значении наклона отклоняется с высоким уровнем значимости p = 0.0096.

F

– значение критерия Фишера, F=35,05609.

R?

(R2)

– множественный коэффициент детерминации,

df

– количество степеней свободы F-критерия,

No.

of

cases

– количество наблюдений, adjusted

R?

(R2)

– скорректированный коэффициент

детерминации, определяемый по формуле

,

p

– критический уровень значимости

модели, Standard

error

of

estimate

– среднеквадратическая ошибка, Intercept

–

оценка свободного члена модели регрессии,

,

p

– критический уровень значимости

модели, Standard

error

of

estimate

– среднеквадратическая ошибка, Intercept

–

оценка свободного члена модели регрессии,

Std. Error – стандартная ошибка оценки свободного члена модели регрессии,

t(3) = -5,433 и p=0,0122 – значения критерия и критического уровня значимости, используемые для проверки гипотезу о равенстве нулю свободного члена регрессии. В данном случае гипотеза должна быть принята, если уровень значимости равен 0,0122 или ниже.

На вкладке Quick нажмем кнопку Summary Regression Results и получим таблицу результатов (см. рис. 4):

Рис. 4. Таблица результатов регрессионного анализа

В

заголовке полученной таблицы повторены

результаты предыдущего окна; в столбцах

приведены: В

– значения оценок параметров модели

регрессии

и

и

;

столбец St.

Err.

of

B

– параметры стандартных ошибок параметров

модели регрессии, соответственно

;

столбец St.

Err.

of

B

– параметры стандартных ошибок параметров

модели регрессии, соответственно

и

и

;

столбец t(3)

– значение статистики Стьюдента

(t-критерия)

для проверки гипотезы о нулевом значении

коэффициента (т.е.

;

столбец t(3)

– значение статистики Стьюдента

(t-критерия)

для проверки гипотезы о нулевом значении

коэффициента (т.е.

и

и

); столбец p-level

=0,009626.

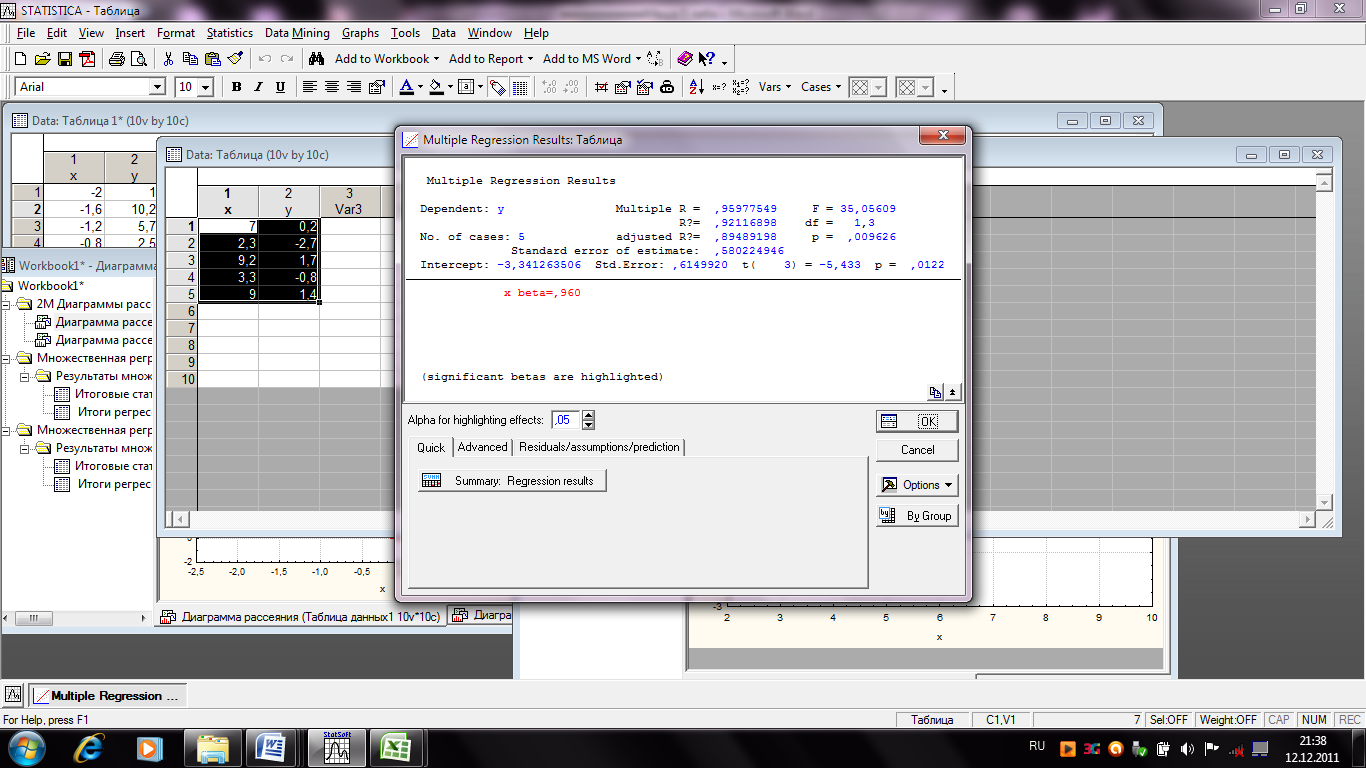

Итак, имеем регрессию:

); столбец p-level

=0,009626.

Итак, имеем регрессию:

.

Значение коэффициента детерминации R2 = RI = 0,921 достаточно велико (доля R = 0,9598 всей изменчивости объясняется вариацией фондов). Уравнение регрессии показывает, что увеличение основных фондов на 1 млн. денежных единиц приводит к увеличению выработки 1 работника в среднем на 1 = 1,3 тыс. денежных единиц.

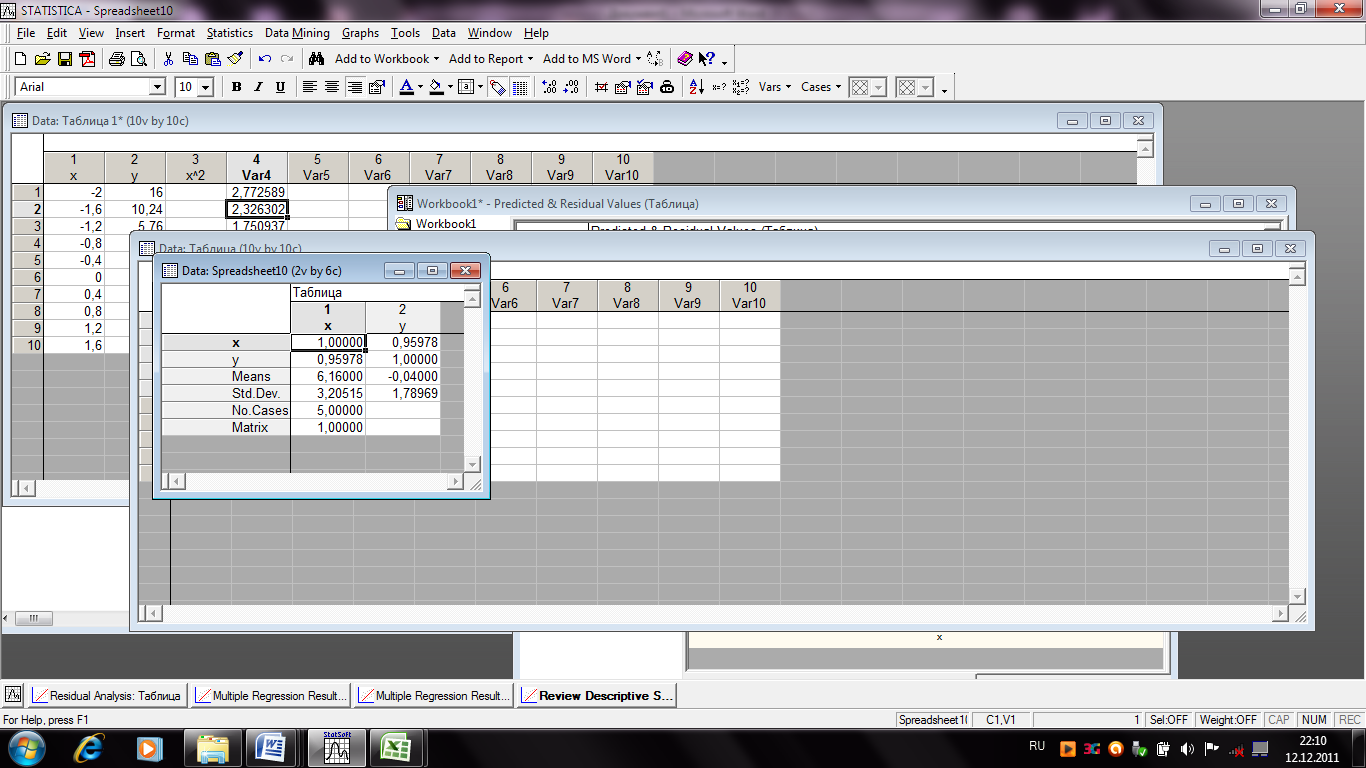

Многочисленные дополнительные опции модуля регрессии позволяют, например, вычислить результаты описательной статистики (среднее значение и среднее квадратическое отклонение), а также коэффициент корреляции между данными. Для этого можно воспользоваться вкладкой Advanced, нажав на ней кнопку Descriptive Statistics и выбрав необходимые кнопки. Результат будет отображен в отдельном окне. Нажав на кнопку во вкладке Matrix, получим общее окно, приведенное на рис. 5.5.

Рис. 5. Описательная статистика и коэффициент корреляции

В окне Multiple

Regression

выберем

вкладку

Residuals/assumptions/prediction,

позволяющую оценить остатки и нажмем

на кнопку Perform

Residual

analysis.

Далее кнопкой активизируем окно

окне Multiple

Regression

выберем

вкладку

Residuals/assumptions/prediction,

позволяющую оценить остатки и нажмем

на кнопку Perform

Residual

analysis.

Далее кнопкой активизируем окно

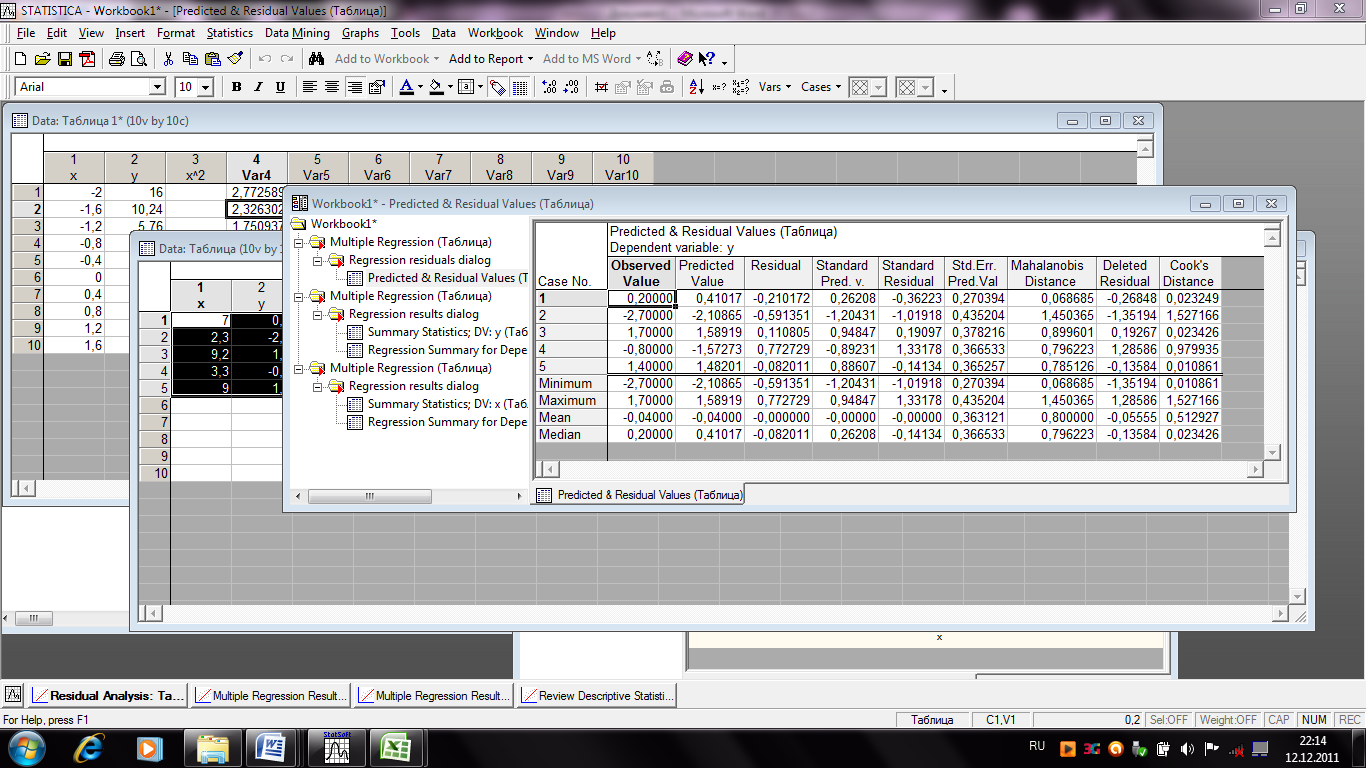

Рис. 6. Наблюдаемые и предсказанные значения остатков

Первые четыре столбца этой таблицы определяют: номера наблюдений (названия областей), фактические (Observed Value) и расчетные значения (Predicted Value) количества продукции, отклонения фактических данных от расчетных (Residual). Четыре последних строки содержат минимальное, максимальное, среднее и медианное значения показателей. Равенство нулю среднего значения остатков свидетельствует о корректности расчетов.

Рисунок 7 – Доверительные интервалы для зависимой переменной

Задание

2.

По

заданной таблице значений результирующего

признака

и

факториальным признакам

и

факториальным признакам

построить методом наименьших квадратов

2 различные эмпирические формулы и

сравнить качество полученных приближений.

Провести анализ остатков.

построить методом наименьших квадратов

2 различные эмпирические формулы и

сравнить качество полученных приближений.

Провести анализ остатков.

Х |

-2 |

-1,6 |

-1,2 |

-0,8 |

-0,4 |

0 |

0,4 |

0,8 |

1,2 |

1,6 |

У |

16 |

10,24 |

5,76 |

2,56 |

0,53 |

0 |

0,64 |

2,56 |

5,76 |

10,24 |

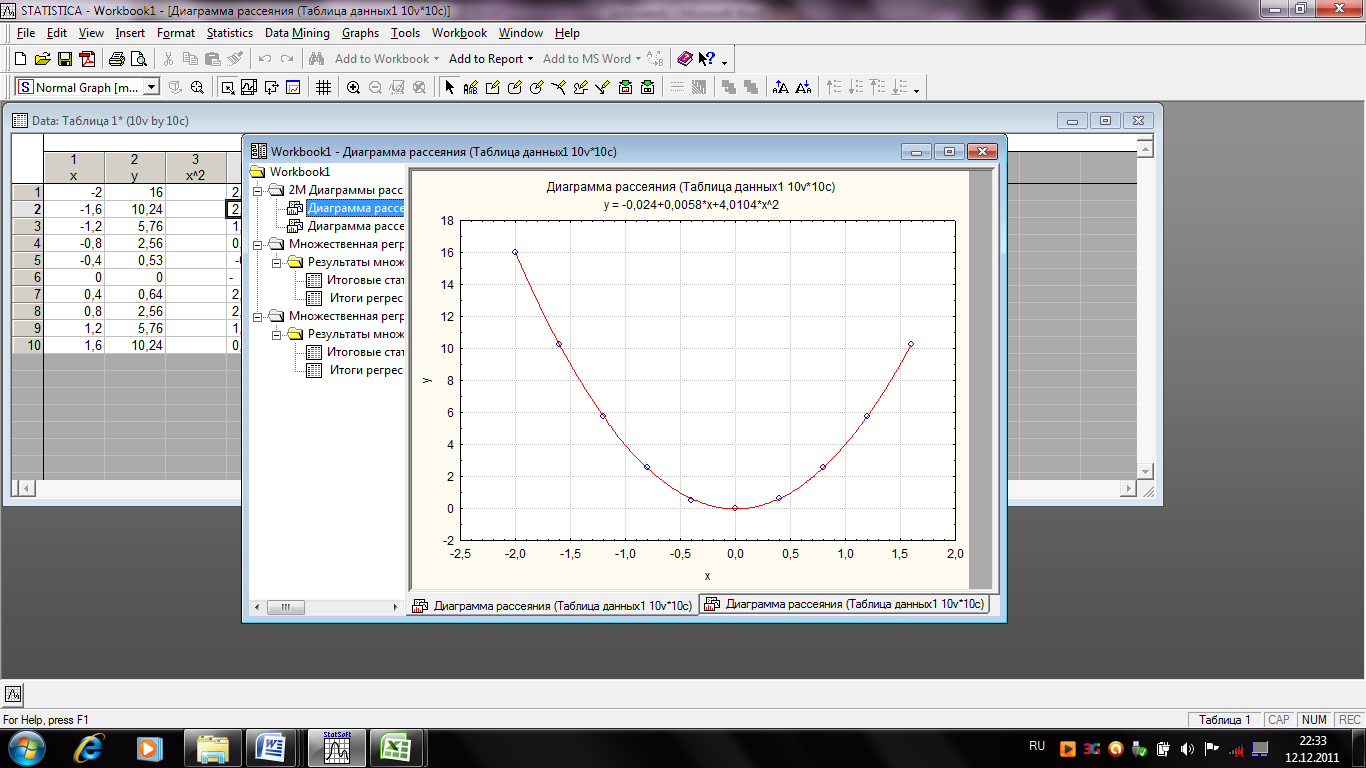

Решим данную задачу с применением пакета STATISTICA.

Рисунок 8

Видим,

что зависимость нелинейная, а имеет

четко выраженную форму параболической

кривой. Для наибольшей точности проверим

близость данной зависимости к

параболическому виду. Уравнение

параболы .

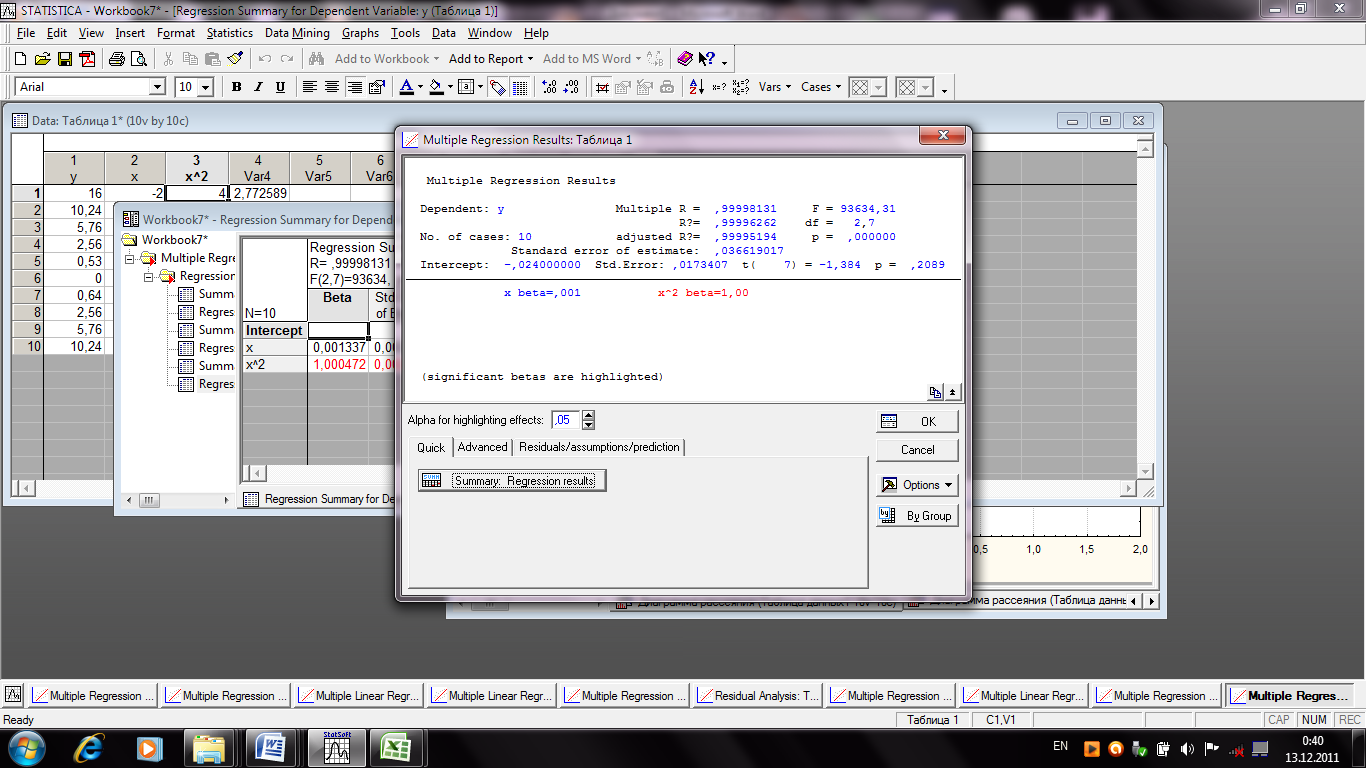

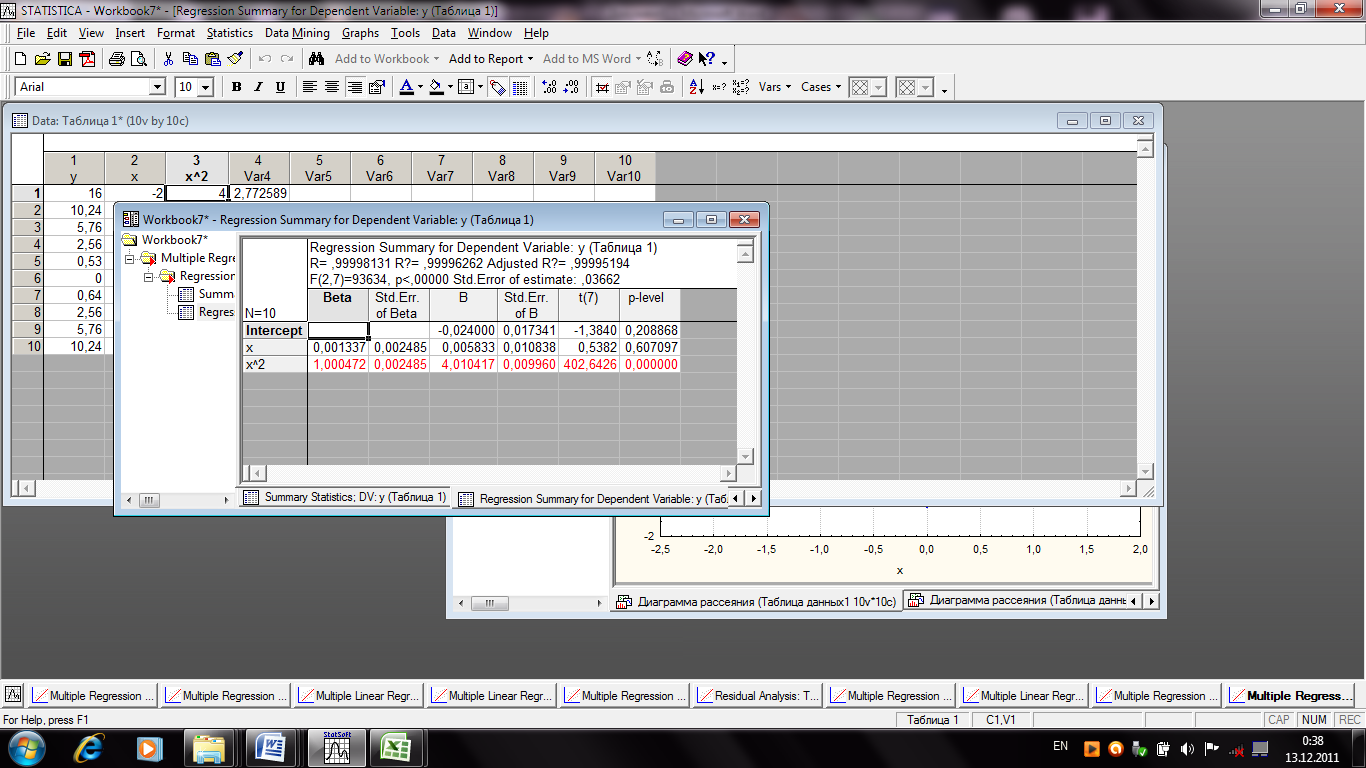

Выполним

регрессионный

анализ:

Statistics-Multiple Regression-Variables; Dependent var:y,

Independent var:x, x^2-Ok-Input File-Raw Data-OK. В

окне Multiple

Regression

Results

имеем основные результаты: коэффициент

детерминации R2=0,963.

Кнопка Regression

summary-

на экране таблица результатов.

.

Выполним

регрессионный

анализ:

Statistics-Multiple Regression-Variables; Dependent var:y,

Independent var:x, x^2-Ok-Input File-Raw Data-OK. В

окне Multiple

Regression

Results

имеем основные результаты: коэффициент

детерминации R2=0,963.

Кнопка Regression

summary-

на экране таблица результатов.

Рисунок 9

Cтандартные ошибки оценки коэффициентов: 0,017, 0,0108 и 0,00996.

Значение коэффициента детерминации R2 = RI = 0,9999 достаточно велико (R = 0,9999). Следовательно, полученная эмпирическая функция достаточно точно описывает зависимость y от x:

Необходимости в проверки ещё одной гипотезы нет.

Задание 3. Исследуется зависимость урожайности y зерновых культур (ц/га) от ряда факторов (переменных) сельскохозяйственного производства, а именно:x1-число тракторов на 100 га; x2- число зерноуборочных комбайнов на 100 га; x3-число орудий поверхностной обработки почвы на 100 га; x4- количество удобрений, расходуемых на га (т/га); x5- количество химических средств защиты растений, расходуемых на га (ц/га). Здесь мы располагаем выборкой объема n=20; число независимых переменных к=5. Матрица Х должна содержать 6 столбцов размерности 20; первый столбец состоит из единиц. Анализ технологии сбора данных показал, что уравнения статистической связи между yi и Xi =(xi1, …xi5) можем записать в виде Y=XB+ε.