43.Кумулятивная потребность в капитале для растущих предприятий и фирм

Все виды компаний нуждаются в капитале, т. е. в деньгах, воплощенных в зданиях, машинах и оборудовании, в запасах, дебиторской задолженности и других активах, необходимых компании для эффективного ведения любого бизнеса. Как правило, все эти активы не приобретаются сразу, а формируются постепенно в течение некоторого периода времени. Совокупные затраты компании на эти активы называют кумулятивной (нарастающей) потребностью в капитале.

Кумулятивная потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда долгосрочное финансирование не покрывает всех потребностей в капитале, компании приходится прибегать к краткосрочному финансированию для мобилизации недостающих средств. Когда объем долгосрочных финансовых ресурсов, полученных компанией, превышает ее кумулятивную потребность в капитале, тогда у компании возникает избыток денежных средств, который она может использовать для краткосрочного инвестирования. Таким образом, при данной кумулятивной потребности в капитале объем долгосрочного финансирования, привлеченного компанией, определяет, кем является компания в краткосрочной перспективе - заемщиком или кредитором. По мере развития компании потребность в увеличении основных средств, как правило, сопровождается ростом фиксированного оборотного капитала.

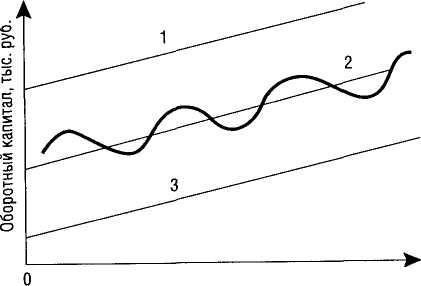

В большинстве компаний кумулятивная потребность в капитале нарастает неравномерно, а скорее волнообразно, как это показано на рисунке:

Время, лет

Эта

кривая потребности в капитале имеет

отчетливо выраженный положительный

наклон по мере роста компании. Однако

наблюдаются и определенные сезонные

колебания, и поэтому на графике кривая

кумулятивной потребности в капитале

достигает самых высоких значений в

конце хозяйственного периода.

Эта

кривая потребности в капитале имеет

отчетливо выраженный положительный

наклон по мере роста компании. Однако

наблюдаются и определенные сезонные

колебания, и поэтому на графике кривая

кумулятивной потребности в капитале

достигает самых высоких значений в

конце хозяйственного периода.

Волнообразная кривая 2 представляет колебания потребности предприятия в оборотном капитале при ее нарастании. Когда потребность не покрывается долгосрочным финансированием, предприятие привлекает короткие деньги (прямая 3), выступая заемщиком. Если потребность в оборотном капитале покрывается мобилизованными долгосрочными источниками с избытком, то в краткосрочном плане предприятие становится кредитором (прямая 1). Прямая 2 отражает оптимальное состояние ресурсов, а кривая 2 — ситуацию, когда предприятие в текущей деятельности выступает то, как заемщик (ниже прямой 2), то, как кредитор (выше прямой 2). Объем долгосрочного финансирования при нарастающей потребности предприятия в оборотном капитале определяет, кем оно выступает в текущем плане —заемщиком или кредитором. Потребность в краткосрочном финансировании может быть представлена как отрицательная разница между объемом располагаемого долгосрочного финансирования и нарастающей потребностью предприятия в оборотном капитале.

44. Спонтанное финансирование

Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Спонтанное финансирование – это коммерческое кредитование покупателя, основанное на дифференцированном и взаимовыгодном порядке оплаты договора – поставки с применением льготного периода платежа по полученному товару и скидки с его цены за досрочную оплату.

Например, коммерческий кредит при платеже через 20 дней после отгрузки или поставки предоставляется покупателю по отпускной цене договора. При оплате в десятидневный срок финансовым менеджером совместно с отделом продаж устанавливается скидки в размере 0,5% от цены договора. Текущая ставка по краткосрочному банковскому кредиту 30% годовых и т.д.

Оптимизация принятия решения о фактическом сроке оплаты договора может быть достигнута на основе расчёта отказа от скидки. Сопоставим ее со стоимостью банковского кредита и взвесим, издержки альтернативных возможностей

Ц = (П / (100 – П)) х 100 х (360 / (Д – Р))

Ц - цена отказа от скидки, %, П - процент скидки, %, Д - максимальная длительность отсрочки платежа, дней, Р - период в течение которого предоставляется скидка, дней

Если результат превышает ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Спонтанное финансирование представляет собой способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

В современных экономических условиях необходимо закладывать 10-15 дней задержки платежей и 40-50% годовых (цена отказа от скидки при банковской ставке 30%) в свою систему скидок.