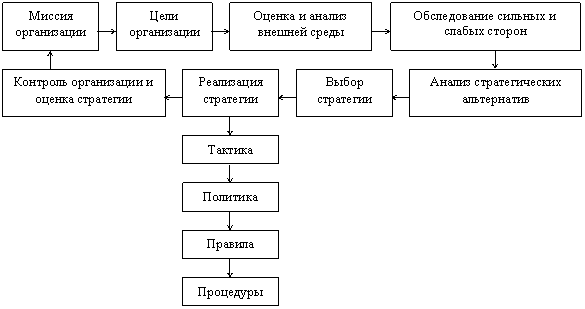

12. Общая схема процесса стратегического планирования.

Стратегическое планирование является процессом и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рисунке.

В менеджменте под миссией организации понимают основную общую цель, четко выраженную причину существования организации.

Цели представляют собой описание будущего состояния объекта управления и выступают как способ упорядочивания действий и усилий всего коллектива, уменьшая неопределенность в работе.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.

Управленческое обследование представляет собой методическую оценку функциональных зон организации, предназначенную для выявления ее стратегически сильных и слабых сторон.

После рассмотрения внешних угроз и возможностей, внутренних сильных и слабых мест организации, можно определять стратегию, которой организация будет следовать в дальнейшем.

Оценка стратегии проводится путем сравнения результатов работы с целями.

13. Понятие об обычных и несостоятельных должниках.

Должник - лицо, обязанное возвратить долг.

Несостоятельный должник - должник, который не в состоянии вернуть долг, выполнить принятые имущественные и денежные обязательства.

Под несостоятельностью (банкротством) понимается неспособность должника и полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

В случае, когда в роли должника выступает организация — юридическое лицо, она считается не способной удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены в течение трех месяцев с наступления даты их исполнения. Что касается должника-гражданина, то для признания сто банкротом необходимо также, чтобы сумма задолженности по его обязательствам превысила стоимость принадлежащего ему имущества. Таким образом, в основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары (работы, услуги), а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должнику следует либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

Значит, при определении критериев несостоятельности (банкротства) принимаются во внимание лишь денежные обязательства должника и его обязанности по уплате обязательных платежей в бюджет и внебюджетные фонды.

14. Финансовая политика неплатёжеспособного предприятия.

Неплатёжеспособность – есть некая переменная характеристика, которая может иметь разные градации – от эпизодической до устойчивой и хронической неплатёжеспособности и кризисной.

Устойчивая и хроническая неплатёжеспособность организации с финансовой точки зрения означает, что такая организация:

Поглощает (с задержкой или безнадёжно) ресурсы и средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных, работников, акционеров и т.д.

Формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств, в полной мере исполнение бюджета, выплату пенсий и т.д.

Ухудшает своё финансовое положение за счёт выплат штрафов, пени, неустоек.

Наиболее повторяющимися причинами слабой финансовой политики, вызывающими неплатёжеспособность (несостоятельность) организации и потом их банкротство являются следующие:

а) получение кредитов (долгосрочных и краткосрочных) от банка:

Долгосрочный кредит под повышенные проценты использован на развитие производства – закупку производственного оборудования, его модернизацию. Прибыль от продажи новой продукции, увеличенного объёма продукции не в состоянии погасить своевременно проценты и сам кредит из-за ошибок в технологических и производственных расчётах, в бизнес-плане, в экономических расчётах;

Долгосрочный кредит вложен в строительство административных зданий и производственных цехов. Прибыль предприятия из-за изменения внешних условий не в состоянии покрывать расходы по обслуживанию и погашению кредита. Это результат финансовых просчётов администрации организации;

Вложения долгосрочного и краткосрочного кредитов в рисковые инвестиционные проекты (напр., в ценные бумаги). Из-за инвестиционных просчётов в прогнозе курса ценных бумаг происходит потеря капитала и, как следствие, наступление несостоятельности организации;

Краткосрочный кредит вложен в расширение оборотных активов – в запасы. Из-за ошибок в маркетинговых расчётах объём продаж снижается, прибыль уменьшается, и, как следствие, организация не в состоянии возвратить своевременно кредит и проценты по нему, что влечёт за собой ухудшение платёжеспособности организации.