Денежно-кредитная политика

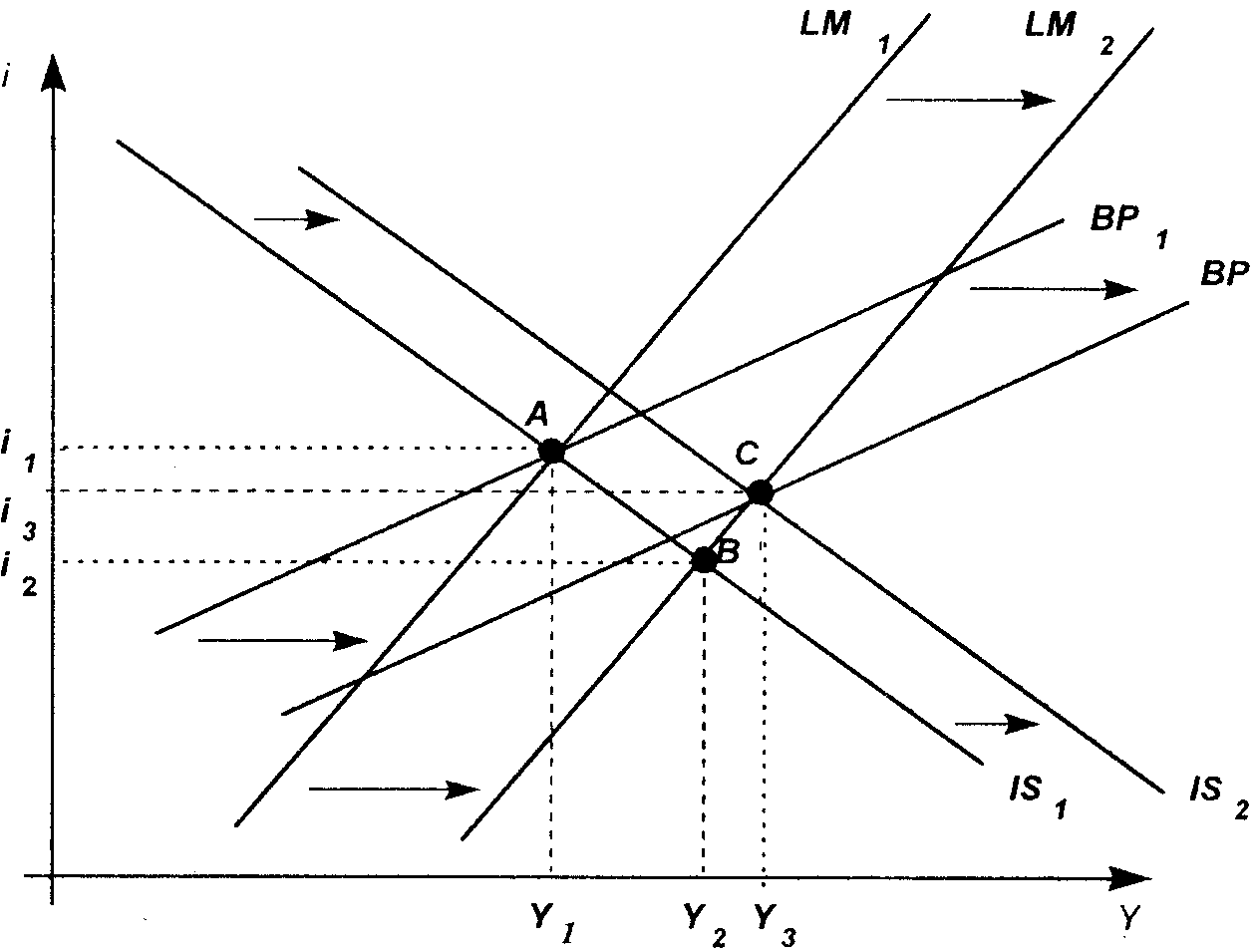

Теперь можно рассмотреть результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса (кривая LM сдвигается вправо до положения LM.), понижая процентную ставку до i2 и способствуя тем самым росту инвестиций и увеличению дохода до Y (рис. 1.2.). Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и, следовательно, платежный баланс сводится с большим дефицитом. Понижение курса национальной валюты и стимулы к увеличению чистого экспорта, а значит, и дохода, в новой точке внутреннего равновесия В еще больше, чем в случае низкой мобильности капитала. Кривые IS и ВР сдвигаются вправо в большей степени. Внутреннее и внешнее равновесие восстанавливается. [7, стр. 358]

Рисунок 1.2

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты. Подчеркнем также, что в данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в рассмотренном выше случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода станет рост не инвестиций, а чистого экспорта. Увеличение денежной массы оказывает влияние на экономику не через процентную ставку, а через обменный курс, который стимулирует внешний спрос, увеличивает чистый экспорт, занятость и национальный доход.

Внешнеторговая политика

Режим плавающего валютного курса при низкой мобильности капитала делает внешнеторговую политику неэффективной с макроэкономической точки зрения, поскольку прирост чистого экспорта вследствие протекционистских мер государства полностью компенсируется его последующим сокращением в результате повышения курса национальной валюты. Изменится ли ситуация при высокой мобильности капитала?

Протекционистские меры (например, повышение таможенных пошлин на импорт) приводят к росту чистого экспорта, что увеличивает доход и процентную ставку. На рисунке 1.3. показано, что кривые IS и ВР сдвигаются вправо (величина сдвига кривой ВР больше), и возникает активное сальдо платежного баланса (новая точка внутреннего равновесия В расположена выше кривой ВР). Однако поскольку теперь степень мобильности капитала выше, то приток капитала в результате повышения процентной ставки будет значительно больше. Соответственно больше будет и величина активного сальдо платежного баланса. Это значит, что при высокой мобильности капитала протекционистская внешнеторговая политика приводит к резкому росту валютного курса, что, с одной стороны, снижает эффективность экспорта, а с другой стороны делает импортные товары дешевле по сравнению с отечественными. Величина чистого экспорта сокращается, уровни дохода и процентной ставки снижаются, и кривые IS и ВР сдвигаются обратно влево. Внутреннее и внешнее равновесие восстанавливаются в исходной точке А. Отличие от ситуации при низкой мобильности капитала состоит лишь в том, что степень удорожания национальной валюты в данном случае больше, и, следовательно, возврат экономики в исходное состояние происходит быстрее точке С, где доход значительно выше, а процентная ставка немного ниже их первоначальных значений.

.

.