податок з доходів фізичних осіб у частині, визначеній статтею 65 цього Кодексу;

державне мито в частині, що належить відповідним бюджетам;

плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

50 Відсотків надходження адміністративних штрафів у сфері забезпечення безпеки дорожнього руху, що накладаються уповноваженими органами

єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам ;

Податки і збори (обов'язкові платежі), зазначені у цій статті, складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

Місцеві бюджети включають бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими коштами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Економічна сутність місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, та використанні цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства тощо. Місцеві бюджети – це форма впливу місцевого самоврядування на економічні й соціальні процеси в державі.

Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового органу. До затвердження розпису керівником місцевого фінансового органу затверджується тимчасовий розпис на відповідний період. Керівник місцевого фінансового органу протягом бюджетного періоду забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням. Проведемо аналіз доходів загального фонду бюджету за 2010 рік використовуючи дані про виконання бюджету (Додаток Е).

Таблиця 2.1

Аналіз виконання доходної частини загального фонду бюджету м. Чернівці

2010 рік.

Показники |

Уточнений план,тис.грн. |

Фактично виконано,тис.грн. |

Рівень виконання, % |

Питома вага,% |

Податкові надходження |

331710,5 |

332569,1 |

100,3 |

95,0 |

Неподаткові надходження |

13710,5 |

15118,9 |

110,3 |

4,3 |

Доходи від операцій з капіталом |

6,5 |

14,7 |

226,1 |

0,1 |

Цільові фонди |

0 |

0 |

0 |

0 |

Разом доходів |

345427,5

|

347702,7 |

100,7 |

100,0

|

З даної таблиці видно, що є тенденція до збільшення доходів бюджету порівняно з планом.

Виходячи з розрахунків можна зробити висновок, що доходи перевиконані на 0,7 %, зокрема: податкові надходження – 0,3 %; неподаткові надходження – 10,3% ; доходи від операції з капіталом – 126,2 % ;

Наочно побачити рівень виконання бюджету по загальному фонду можна по рис. 2.1.

Рис.2.1. Аналіз виконання доходів загального фонду бюджету м. Чернівці за 2010 рік

Проведемо аналіз виконання доходів спеціального фонду бюджету за 2010 рік використовуючи дані про виконання бюджету (додаток Е).

Таблиця 2.2.

Аналіз виконання доходної частини спеціального фонду бюджету за 2010 рік

тис.грн.

Показники |

Уточнений план |

Фактично виконано |

Рівень виконання, % |

Питома вага,% |

Податкові надходження |

15150,0 |

17023,3 |

112,4 |

21,3 |

Неподаткові надходження |

20947,5 |

21417,2 |

102,3 |

26,9 |

Доходи від операцій з капіталом |

19000,0 |

18807,1 |

98,9 |

23,6 |

Цільові фонди |

21885,4 |

22467,5 |

102,7 |

28,2 |

Разом доходів |

76982,9 |

79715,1 |

103,5 |

100 |

Згідно таблиці 2.2 ми бачимо, що доходи по спеціальному фонді збільшились 12,1%, зокрема : податкові надходження – 12,4 % ; неподаткові надходження – 42,2 ; доходи від операції з капіталом зменшились на 1,1 %.

Наочно побачити рівень виконання бюджету по спеціальному фонді можна побачити на рис. 2.2.

Рис.2.2. Аналіз виконання доходів спеціального фонду бюджету за 2010 рік

Проводимо аналіз виконання видатків загального фонду бюджету на основі даних про виконання бюджету за 2010 рік ( додаток Є).

Таблиця 2.3.

Аналіз виконання видатків загального фонду бюджету за 2010 рік

тис.грн.

Показники |

Уточнений план |

Фактично виконано |

Рівень виконання, % |

Питома вага,% |

Державне управління |

40936,3 |

40723,4 |

99,5 |

7,4 |

Освіта |

187822,1 |

187769,1 |

99,9 |

34,2 |

Продовження табл. 2.3.

Охорона здоров'я |

116219,9 |

116080,1 |

99,9 |

21,1 |

Фізична культура і спорт |

4304,0 |

4290,4 |

99,7 |

0,8 |

Будівництво |

500,0 |

500,0 |

100 |

1 |

Культура і мистецтво |

16927,7

|

16822,2

|

99,4 |

3,1 |

Соціальний захист та соціальне забезпечення |

119657,2

|

118445,3

|

99,0 |

21,6 |

Засоби масової iнформацiї |

547,6 |

547,3 |

99,9 |

1 |

Житлово-комунальне господарство |

40629,5

|

39557,1

|

97,4

|

7,2 |

Разом видатків |

555748,0 |

549434,0 |

98,9 |

100 |

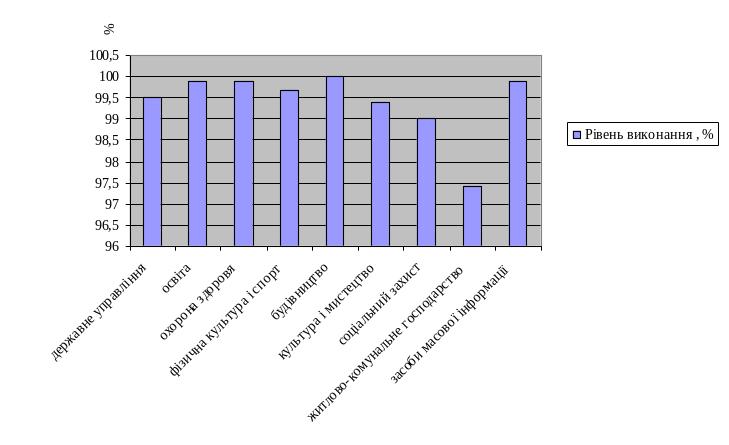

З даної таблиці видно, що прослідковується тенденція до зменшення суми видатків в порівнянні з планом.

Виходячи із розрахунків можна зробити висновок, що видатки недовиконанні на 1,1 %, зокрема : державне управління – 0,5 % ; освіта – 0,1 % ; охорона здоров’я – 0,1 %; фізична культура і спорт – 0,3% ; будівництво – видатки виконанні згідно з планом; культура і мистецтво – 0,6; соціальний захист та соціальне забезпечення – 1 % ; засоби масової інформації – 0,1 % ; житлово-комунальне господарство – 2,6 %.

Наочно побачити виконання загального фонду видатків бюджету на рис. 2.3

Рис.2.3. Аналіз виконання видатків загального фонду бюджету за 2010 рік

Таблиця 2.4.

Аналіз виконання видатків спеціального фонду бюджету м.Чернівці за 2010 рік

тис.грн.

Показники |

Уточнений план |

Фактично виконано |

Рівень виконання, % |

Питома вага,% |

Державне управління |

16,0 |

16,0 |

100 |

13 |

Освіта |

9253,1 |

8713,8 |

94,8 |

7,13 |

Охорона здоров'я |

9527,8 |

9372,6 |

98,4 |

4 |

Фізична культура і спорт |

125,5 |

47,0 |

37,5 |

38 |

Будівництво |

52327,2 |

46030,1 |

88,1 |

15 |

Культура і мистецтво |

1935,1 |

1843,0 |

95,3 |

10,7 |

Соціальний захист та соціальне забезпечення |

13366,7

|

13093,1

|

98,1 |

1,5 |

Продовження табл.2.4.

Засоби масової iнформацiї |

1935,1

|

1843,0

|

95,3 |

5 |

Житлово-комунальне господарство |

6,0

|

6,0

|

100

|

6,7 |

Разом видатків |

131761,4

|

122137,9

|

92,7 |

100 |

З даної таблиці видно, що прослідковується тенденція до зменшення видатків спеціального фонду бюджету.

Згідно розрахунків можна зробити висновок, що видатки недовиконанні на 7,3%, а саме : будівництво – 11,9 % ; соціальний захист та соціальне забезпечення – 1,9 %; засоби масової інформації – 4,7 %.

Наочно побачити виконання спеціально фонду видатків бюджету можна на рис. 2.4.

Рис. 2.4. Аналіз виконання видатків спеціального фонду бюджету м. Чернівці за 2010 рік

Згідно додатку В (пояснювальна записка до проекту міського бюджету на 2011 рік) загальний обсяг доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягу міжбюджетних трансфертів, по м. Чернівці пропонується до затвердження в межах показників, доведених Міністерством фінансів України, в сумі 253843,4 тис. грн. Згідно додатку Г (пояснювальна записка до проекту міського бюджету м. Чернівців за 2010 рік) загальний обсяг цих доходів по м. Чернівці пропонується до затвердження в межах показників, доведених Міністерством фінансів України в сумі 248676,5 тис. грн., в т.ч. по міському бюджету – 245314,5 тис. грн. Отже, в 2011 обсяг закріплених доходів перевищує на 5166,9 , ніж 2010 році.

Видатки міського бюджету на 2011 рік визначені в розмірі 667017,8 тис. грн., в тому числі по загальному фонду – 606768,2 тис. грн. та по спеціальному фонду – 60249,6 тис. грн., обсяг надання кредитів із загального фонду міського бюджету – 952,0 тис. грн.

Видатки міського бюджету на 2010 рік визначені в розмірі 642431,8 тис. грн., в тому числі по загальному фонду – 555597,9 тис. грн. та по спеціальному фонду – 86833,9 тис. грн., обсяг надання кредитів із загального фонду міського бюджету - 945,0 тис. грн.

Отже, в 2011 збільшився розмір видатків міського бюджету на 24586тис. грн.