Розділ 3. Ефективність кругообігу капіталу

У процесі функціонування будь-яке підприємство витрачає певні ресурси. Традиційно, отримані внаслідок витрачання ресурсів результати називають ефектом діяльності. Співставлення ефекту з витраченими для його отримання ресурсами визначає ефективність функціонування підприємства.

Слово «ефективність» походить від латинського «effectus» – виконання, дія. На ранніх етапах виникненні цього поняття його застосовували щодо техніки та технологій, де ефективність визначалась як ступінь виконання роботи по відношенню до витраченої енергії або ж співвідношення між фактичним та потенційним результатом будь-якого процесу. Пізніше з’явилась економічна ефективність, яка пов’язана зі співвідношенням цінності результату чи ефекту діяльності до цінності витраченими для його отримання затрат [4, c.167].

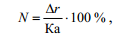

Кінцевою метою авансування підприємцем грошей на виробництво товарів, як грошової форми продуктивного капіталу, є приріст грошей (Г), у якому знаходить свій вияв виробництво додаткової вартості. Проте абсолютна величина приросту грошей (Vr) не дає уявлення про міру зростання авансованих грошей, тобто про ефективність їх функціонування, оскільки певна величина приросту грошей може бути одержана за різних їх витрат на придбання та використання елементів основного і оборотного капіталу. Тому загальною мірою ефективності кругообігу всіх складових підприємницького капіталу є норма зростання додаткової вартості (Vr) до вартості авансованого капіталу (Ка). Це відношення можна відобразити формулою:

,де

N — норма додаткової вартості, тобто

норма рентабельності На практиці для

обчислення норми рентабельності

підприємства можуть використовуватися

три форми додаткової вартості:

бухгалтерський прибуток; нормальний

підприємницький прибуток плюс економічний

(чистий) прибуток; економічний (чистий)

прибуток (див. 6.3.).

,де

N — норма додаткової вартості, тобто

норма рентабельності На практиці для

обчислення норми рентабельності

підприємства можуть використовуватися

три форми додаткової вартості:

бухгалтерський прибуток; нормальний

підприємницький прибуток плюс економічний

(чистий) прибуток; економічний (чистий)

прибуток (див. 6.3.).

Ефективність капіталу підприємця значною мірою залежить від швидкості його кругообігу на протязі року. Наприклад, два рівновеликі капітали однопрофільних підприємств авансовані у виробництво того ж самого товару. Припустимо, що впродовж одного кругообігу капіталу кожного підприємства створюється і реалізується товарна маса обсягом 5 млн грн, а додаткова вартість обсягом 1 млн. грн. Проте капітал підприємця А обертається за рік двічі, тоді як капітал підприємця Б — один раз. Це означає, що наприкінці року результати обох підприємців будуть різними. Перший отримає додаткової вартості у формі бухгалтерського прибутку 2 млн грн, а другий — лише 1 млн грн.. Тому кожен підприємець зацікавлений у прискоренні кругообігу капіталу, оскільки прискорення дає йому можливість отримати за рік більші обсяги виробництва товарів і додаткової вартості за таких самих, або менших зовнішніх витратах ресурсів.

Ефективність використання окремих елементів основного та оборотного капіталу відображається різними показниками, найважливішими серед яких є: капіталовіддача (фондовіддача), коефіцієнт змінності, співвідношення оборотного капіталу та капіталу обігу, матеріаломісткість (фондомісткість) продукції.

Основний

капітал впливає на ефективність

кругообігу й обігу всього капіталу.

Одним з найважливіших показників

ефективності використання основного

капіталу є фондовіддача — відношення

обсягу продукції в грошовій формі до

вартості основних виробничих фондів

(основного капіталу), виражене у відсотках.

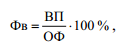

Формулою фондовіддачі є:

де Фв — фондовіддача; ВП — обсяг виробленої продукції; ОФ — вартість основних виробничих фондів (основного капіталу).

Фондовіддача є узагальнюючим показником використання основних виробничих фондів(основного капіталу). На величину й динаміку фондовіддачі впливають питома вага активної частини основних виробничих фондів, час роботи, продуктивність і ціни на їх елементи. Інтенсивний шлях розвитку економіки передбачає систематичне зростання фондовіддачі за рахунок збільшення продуктивності засобів виробництва, скорочення часу їх простоїв технічного вдосконалення.

Показником, який характеризує рівень використання основних виробничих фондів (основного капіталу), є коефіцієнт змінності — відношення кількості фактично відпрацьованих машинозмін (або верстато-годин) до загальної кількості устаткування. Підвищення коефіцієнта змінності роботи машин та устаткування дає змогу збільшити випуск продукції без збільшення основного капіталу.

Ефективність використання оборотних засобів залежить від співвідношення оборотного капіталу й капіталу обігу. Чим більша питома вага оборотного капіталу в загальному обсязі оборотних засобів, тобто чим більша їх частка, зайнята безпосередньо у виробництві, тим ефективніше використовуються оборотні засоби.

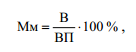

Узагальнюючим показником ефективності функціонування оборотних виробничих фондів (оборотного капіталу) є матеріаломісткість продукції — відношення вартості загального обсягу матеріальних ресурсів, витрачених на виробництво товарів, до вартості продукції загалом. Цей показник виражається в натуральних одиницях витрат сировини, матеріалів, палива й енергії, необхідних для виготовлення одиниці продукції, або у відсотках до вартості використаних матеріальних ресурсів у структурі собівартості продукції. Кількісно його визначають за формулою:

де

Мм — матеріаломісткість продукції; В

— витрати матеріалів, палива, енергії

та ін., ВП — обсяг виробленої продукції.

де

Мм — матеріаломісткість продукції; В

— витрати матеріалів, палива, енергії

та ін., ВП — обсяг виробленої продукції.

Чим менше витрачається сировини й матеріалів на виробництво одиниці продукції, тим нижчою буде матеріаломісткість продукції й вищою ефективність використання оборотного капіталу. Оскільки оборотний капітал становить значну частку продуктивного капіталу, раціональне використання речових складових оборотного капіталу є чинником підвищення ефективності обороту всього промислового капіталу.

На скорочення періоду виробництва товарів і прискорення обігу капіталу впливають розвиток продуктивних сил, техніки й технології, транспорту, менеджменту,торгівлі і т.д. Підприємці, спонукувані конкурентною боротьбою, намагаються активно впроваджувати досягнення науки і техніки, а отже скорочувати час виробництва та забезпечувати прибутковість та окупність авансованого у виробництво товарів капіталу. [3, c. 323].