5 Рішення задач

Задача Г. Підприємство прагне до збільшення випуску продукції, але виробничі потужності встановленого обладнання максимально завантажені. Тому є дві пропозиції: 1) продаж старого обладнання і встановлення замість нього нового (реконструкція) і 2) старе обладнання залишається працювати, а поряд з ним побудувати новий цех і встановити у ньому додаткові виробничі потужності (нове будівництво). Необхідно вибрати більш вигідний з двох варіантів – з двох інноваційних проектів. Для цього визначимо їхню економічну ефективність.

1. Реконструкція:

–500 ΔАм1 ΔАм2 ΔАм3 ΔАм4 ΔАм5

+100 ΔЧП1 ΔЧП2 ΔЧП3 ΔЧП4 ΔЧП5 тис. грн.

0 1 2 3 4 5 роки

CIF0 = 100 тис. грн.

COF0 = 500 тис. грн.

CF0 = CIF – COF = 100 – 500 = –400 тис. грн.

Інвестиційні витрати цілком фінансуються з власного капіталу.

У результаті реконструкції основні показники діяльності підприємства змінюються таким чином (у порівнянні з діяльністю підприємства до реконструкції):

ΔЧП1 = 0 – 20000(300 – 220)(1 – 0,25) = –1200 тис. грн.

Тобто в результаті вкладення 500 тис. грн. у реконструкцію підприємства чистий прибуток у першому році зменшиться на 1200 тис. грн. у порівнянні з діяльністю підприємства до реконструкції.

ΔЧП2 = ΔЧП3 = ΔЧП4 = ΔЧП5 = 30000(300 – 210)(1 – 0,25) – 20000(300 – 220)× ×(1 – 0,25) = 825 тис. грн.

ΔАм1 = 0 – 40 = –40 тис. грн.

Тобто в результаті вкладення 500 тис. грн. у реконструкцію підприємства амортизаційні відрахування у першому році зменшаться на 40 тис. грн. у порівнянні з діяльністю підприємства до реконструкції.

ΔАм2 = ΔАм3 = ΔАм4 = ΔАм5 = 90 – 40 = 50 тис. грн.

CF1 = ΔЧП1 + ΔАм1 = –1200 – 40 = –1240 тис. грн.

CF2 = CF3 = CF4 = CF5 = ΔЧП2 + ΔАм2 = 825 + 50 = 875 тис. грн.

Розрахуємо чисту дисконтовану вартість:

![]() = 929 тис. грн.

= 929 тис. грн.

Визначимо дисконтований період окупності проекту:

роки |

сума дисконтованих чистих грошових потоків, тис. грн. |

1 |

|

2 |

|

3 |

|

4 |

|

З таблиці видно, що проект

окупається у четвертому році. Припускаємо,

що продовж року грошові потоки по місяцях

розподіляються рівномірно. У четвертому

році протягом одного місяця сума

дисконтованих чистих грошових потоків

змінюється на

![]() тис. грн. Тоді у четвертому році для

повернення вкладених коштів потрібно

тис. грн. Тоді у четвертому році для

повернення вкладених коштів потрібно

![]() місяців.

Округляємо в більшу сторону.

місяців.

Округляємо в більшу сторону.

DPPр = 3 роки 4 місяці.

Розрахуємо індекс прибутковості:

.

.

Визначимо внутрішню норму рентабельності.

![]() .

.

Вирішивши рівняння, отримаємо IRRр = 34%.

Розрахуємо модифіковану внутрішню норму рентабельності:

![]()

Висновок щодо економічної ефективності реконструкції у порівнянні з функціонуванням підприємства до реконструкції (на основі розрахованих показників).

2. Нове будівництво:

ΔАм1 ΔАм2 ΔАм3 ΔАм4 ΔАм5

–700 ΔЧП1 ΔЧП2 ΔЧП3 ΔЧП4 ΔЧП5 тис. грн.

0 1 2 3 4 5 роки

Оскільки підприємство має лише 400 тис. грн. вільного власного капіталу виникає потреба у залученні кредиту розміром 700 – 400 = 300 тис. грн., щорічні платежі за користування ним складатимуть 300 ∙ 0,15 = 45 тис. грн. У результаті нового будівництва основні показники діяльності підприємства змінюються таким чином (у порівнянні з діяльністю підприємства до нового будівництва):

ΔЧП1 = ΔЧП2 = –45 000 ∙ (1 – 0,25) = –34 тис. грн.

ΔЧП3 = ΔЧП4 = ΔЧП5 = 10000(300 – 190)(1 – 0,25) – 45 000 ∙ (1 – 0,25) = = 791 тис. грн.

ΔАм1 = ΔАм2 = 0

ΔАм3 = ΔАм4 = ΔАм5 = 60 тис. грн.

CF0 = –700 тис. грн.

CF1 = CF2 = ΔЧП1 + ΔАм1 = –34 тис. грн.

CF3 = CF4 = CF5 = ΔЧП3 + ΔАм3 = 791 + 60 = 851 тис. грн.

Розрахуємо чисту дисконтовану вартість:

![]() = 930 тис. грн.

= 930 тис. грн.

Визначимо дисконтований період окупності проекту:

роки |

сума дисконтованих чистих грошових потоків, тис. грн. |

1 |

|

2 |

|

3 |

|

4 |

|

З таблиці видно, що проект

окупається у четвертому році. Припускаємо,

що продовж року грошові потоки по місяцях

розподіляються рівномірно. У четвертому

році протягом одного місяця сума

дисконтованих чистих грошових потоків

змінюється на

![]() тис. грн. Тоді у четвертому році для

повернення вкладених коштів потрібно

тис. грн. Тоді у четвертому році для

повернення вкладених коштів потрібно

![]() місяців.

Округляємо в більшу сторону.

місяців.

Округляємо в більшу сторону.

DPPнб = 3 роки 3 місяці.

Розрахуємо індекс прибутковості:

.

.

Визначимо внутрішню норму рентабельності.

![]()

Вирішивши рівняння, отримаємо IRRнб = 37,3%.

Розрахуємо модифіковану внутрішню норму рентабельності:

![]()

Висновок щодо економічної ефективності нового будівництва у порівнянні з функціонуванням підприємства до нового будівництва (на основі розрахованих показників).

Порівняємо показники економічної ефективності двох варіантів:

|

реконструкція |

нове будівництво |

вигідніше |

NPV, тис. грн. |

929 |

930 |

= |

DPP |

3 роки 4 місяці |

3 роки 3 місяці |

нб |

PI |

2,86 |

2,32 |

р |

IRR, % |

34 |

37,3 |

нб |

MIRR, % |

36,9 |

31,4 |

р |

Висновок: нове будівництво вимагає більшого обсягу капіталовкладень, тому результати розрахунків неоднозначні. Значення NPV однакові для обох варіантів. Порівняння PІ й MІRR свідчить, що більш вигідним варіантом є реконструкція, порівняння DPP й IRR показує, що вигідніше нове будівництво.

Ціна ризику (зменшення ефективності проекту):

ЦРр = NPVр · ризикр = 929 · 0,06 = 56 тис. грн.

ЦРнб = NPVнб · ризикнб = 930 · 0,09 = 84 тис. грн.

з урахуванням ризику:

NPVр ризик = NPVр –ЦРр = 929 – 42 = 873 тис. грн.

NPVнб ризик = NPVнб –ЦРнб = 930 – 64 = 846 тис. грн.

873 тис. грн. > 846 тис. грн.

Висновок: ціна ризику у випадку нового будівництва (84 тис. грн.) більша, ніж при реконструкції (56 тис. грн.), порівняння NPV з урахуванням впливу ризику (873 тис. грн. > 846 тис. грн.) доводить, що більш вигідним варіантом є реконструкція.

Загальний висновок: ... (на основі всіх попередніх)

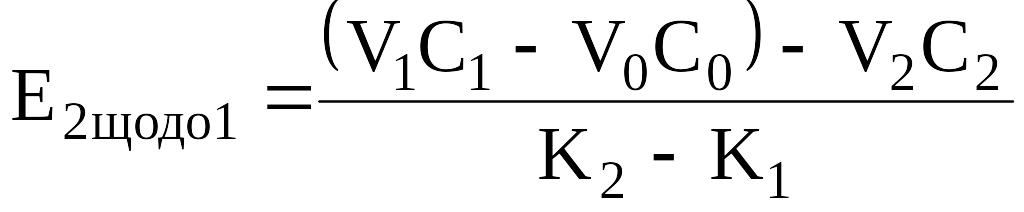

Задача Д. Для рішення цієї задачі слід використовувати наступні формули оцінки ефективності капіталовкладень у виробництво (статичні показники).

1. Коефіцієнт порівняльної ефективності капітальних вкладень в реконструкцію (нове будівництво) щодо діючого виробництва до реконструкції (нового будівництва)

,

порівнюється з ЕН.

,

порівнюється з ЕН.

2. Коефіцієнт порівняльної ефективності додаткових капіталовкладень в нове будівництво щодо реконструкції

.

.

3. Річний економічний ефект від реконструкції (нового будівництва) щодо діючого виробництва до реконструкції (нового будівництва), грн.

![]() ,

порівнюється з нулем.

,

порівнюється з нулем.

4. Річний економічний ефект від реконструкції щодо нового будівництва на однаковий приріст продукції, грн.

![]() .

.

5. Разовий економічний ефект від скорочення термінів введення в дію і освоєння реконструйованого об'єкта (порівняно з новим будівництвом), грн.

![]() .

.

Тут V0 та V1 – річний обсяг виробництва продукції відповідно до і після реконструкції (технічного переозброєння), од.; V2 – річний обсяг випуску продукції на новому підприємстві, що дорівнює її приросту в результаті реконструкції (V2 = V1 – V0), од.; C0 та C1 – собівартість одиниці продукції до і після реконструкції підприємства, грн.; C2 – собівартість виробництва одиниці продукції на новому підприємстві, грн.; K1 та K2 – загальний обсяг капітальних вкладень відповідно в реконструкцію діючого та будівництво нового підприємства, грн.; V1C1 – V0C0 – собівартість річного приросту продукції в результаті реконструкції (технічного переозброєння) підприємства, грн.; R1пл – планова рентабельність виробництва після реконструкції, частки одиниці; Ф1 – середньорічна вартість виробничих фондів, грн.; T1 та T2 – тривалість відповідно реконструкції та нового будівництва, років; T1' та T2' – термін освоєння потужностей на реконструйованому та новому підприємствах, років; ЕН – нормативний коефіцієнт порівняльної ефективності капіталовкладень.

Висновки: ... (щодо кожного з семи розрахованих показників та загальний висновок на їх основі)

Задача З. Для венчурної фірми "Новатор" з ряду специфічних інноваційних стратегій найбільше підходить експлерентна (піонерська) стратегія, тому що вона пов'язана зі створенням нових або з радикальним перетворенням старих сегментів ринку. Це першопрохідники в пошуку і реалізації революційних рішень. Сила експлерентів обумовлена впровадженням принципових нововведень, вони здобувають вигоду з первісної присутності на ринку, є двигунами науково-технічного прогресу. Девіз експлерентів: "Краще і дешевше, ... якщо вийде".

Для ВАТ "Точмаш" стратегія може бути визначена як віолентна (силова). Вона характерна для фірм, що діють у сфері великого, стандартного виробництва. Фундаментальне джерело сил – масове виробництво продукції доброї (середньої) якості за низькими цінами. За рахунок цього фірма забезпечує великий запас конкурентноздатності. Девіз фірм: "Дешево, але пристойно" (але не "Дорого і погано").

1. Правова компонента ціни ліцензії для промислових технологій (PP):

PP = min {ЧП ∙ V ∙ TL – CL; CRE},

де ЧП – чистий прибуток або середній прибуток (середній відсоток) на одиницю продукції, грн.;

V – у ліцензіата середньорічний плановий обсяг випуску продукції, що ліцензується, шт.;

TL – термін ліцензії, років;

CL – величина юридичних витрат, грн.;

CRE – витрати на "повторну розробку", грн.

CL = 250 тис. грн. + 350 тис. грн. + 0,4 ∙ 500 тис. грн. = 800 тис. грн.

Отже:

PP = min {НП ∙ V ∙ TL – CL; CRE} = = min {(0,08 тис. грн. ∙ 2000 ∙ 7 – 800 тис. грн.); 500 тис. грн.} = = min {320 тис. грн.; 500 тис. грн.} = 320 тис. грн.

2. Розрахуємо величину паушальної ціни патентної ліцензії на ноу-хау (Pпатент):

Pпатент = P1 + P2 + P3 + … + PP,

де P1 – ціна завершення розробки (дослідно-промислового освоєння) технології (продукту, процесу, устаткування, матеріалу), заснована на винаході (технічному секреті), що передається, грн.;

P2 – ціна заходів щодо технічної допомоги при промисловому освоєнні технології у ліцензіата, грн.;

P3 – ціна послуг по підготовці (перепідготовці) кадрів покупця ліцензії, грн.;

PP – ціна передачі прав інтелектуальної власності або титулу цієї власності (property title), тобто правова компонента ціни ліцензії, грн.

Pпатент = P1+P2+P3+ … +PP = 50 + 120 + 80 + 320 = 570 тис. грн.

3. Виходячи з того, що ціна на промислову технологію за інших рівних умов на 40-45% нижче ціни аналогічної патентної ліцензії, величина паушальної ціни безпатентної ліцензії на ноу-хау (Pбезпатент):

Pбезпатент = 570 ∙ 0,6 = 342 тис. грн.

4. Розрахуємо ціну патентної ліцензії на ноу-хау типу "роялті".

"Роялті" може нараховуватися як від прибутку, так і від обсягу продажів. З умови задачі відомо, що ставка "роялті" у відсотках від обсягу продажів продукції по ліцензії, еквівалентна участі ліцензіара в додаткових прибутках ліцензіата на рівні 30%, складає 5%. Згідно міжнародного торговельного порядку ("золоте правило" ліцензійної торгівлі) "роялті" складає 25-33% від додаткових прибутків, що приносить ліцензіату надана йому ліцензія, тобто мінімальна ставка згідно "золотого правила" дорівнює 25% від ліцензійного прибутку. У результаті складання відповідних пропорцій

30% — 5%;

25% — RV;

можливо визначити ставку "роялті" у відсотках від обсягу продажів продукції по ліцензії (RV):

![]() .

.

Розрахуємо ціну патентної ліцензії на ноу-хау типу "роялті" (Pроялті) як добуток кількості можливого обсягу продажу продукції (V), середньої ціни реалізації (Pреал), терміну користування ліцензією (TL) і ставки "роялті" у відсотках від обсягу продажів продукції по ліцензії (RV).

Pроялті = V ∙ Pреал ∙ TL ∙ RV = 2000 ∙ 0,9 тис. грн. ∙ 7 ∙ 0,042 = 592,2 тис. грн.

5. Розрахуємо величину змішаної форми ціни ліцензії (Pзміш) при паушальній частині 30% (100% – 70%), і частини "роялті" 70%.

Відомо, що ціна ліцензій, розрахована винятково за принципом "роялті", часто може виступати в якості базової розрахункової. Отже, при змішаній формі оплати:

Pзміш = Pроялті = 592,2 тис. грн.

Паушальна частина змішаної форми ціни ліцензії:

Pзміш. пауш = 0,3 ∙ 592,2 = 177,7 тис. грн.

Частина змішаної форми ціни за принципом "роялті" дорівнює:

Pзміш. роялті = 592,2 – 177,7 = 414,5 тис. грн.

Висновки: ... (щодо кожної з п'яти частин та загальний висновок на їх основі)

Задача К. Плановий горизонт 5 років, тому необхідно визначити найбільш ефективний з п'яти варіантів: реалізація інноваційного проекту терміном на 1; 2; 3; 4 або 5 років.

Інвестиційні витрати цілком фінансуються з власного капіталу.

У випадку вкладення грошових коштів у банк терміном 5 років наприкінці п'ятого року матимемо

FVб = 2000(1 + 0,17)5 = 4385 тис. грн.

Реалізація проекту терміном 1 рік (в перший рік придбання устаткування, експлуатація його протягом одного року, продаж устаткування по залишковій вартості і вкладення підсумкової суми грошових коштів у банк до кінця 5-го року).

ЛВ1

Ам1

–2000 ЧП1

0 1

де ЛВ – ліквідаційна вартість.

CF0 = –2000 тис. грн.

Розраховуємо амортизаційні відрахування. Устаткування відносимо до третьої групи основних фондів, для якої норма амортизації складає 6% у квартал.

Перший квартал: 2000 ∙ 0,06 = 120 тис. грн.

Другий квартал: (2000 – 120) ∙ 0,06 = 113 тис. грн.

Третій квартал: (2000 – 120 – 113) ∙ 0,06 = 106 тис. грн.

Четвертий квартал: (2000 – 120 – 113 – 106) ∙ 0,06 = 100 тис. грн.

Ам1 = 120 + 113 + 106 + 100 = 439 тис. грн.

ЧП1 = (1700 – 700)(1 – 0,25) = 750 тис. грн.

ЛВ1 = (2000 – Ам1)(1 – 0,25) = (2000 – 439)(1 – 0,25) = 1171 тис. грн.

CF1 = ЧП1 + Ам + ЛВ1 = 750 + 439 + 1171 = 2360 тис. грн.

Тобто після ліквідації проекту матимемо 2510 тис. грн. Вкладаємо цю суму в банк на 4 роки. Наприкінці п'ятого року матимемо:

FV1п = 2360(1 + 0,17)4 = 4422 тис. грн.

Висновок: 4422 тис. грн. > 4385 тис. грн., отже реалізація проекту терміном 1 рік є ефективною, тобто вигідніше вкласти грошові кошти терміном 1 рік у інноваційний проект, ніж у банк.

Реалізація проекту терміном 2 роки.

ЛВ2

Ам1 Ам2

–2000 ЧП1 ЧП2

0 1 2

Балансова вартість устаткування на початок другого року:

2000 – 439 = 1561 тис. грн.

Перший квартал: 1561 ∙ 0,06 = 94 тис. грн.

Другий квартал: (1561 – 94) ∙ 0,06 = 88 тис. грн.

Третій квартал: (1561 – 94 – 88) ∙ 0,06 = 83 тис. грн.

Четвертий квартал: (1561 – 94 – 88 – 83) ∙ 0,06 = 78 тис. грн.

Ам2 = 94 + 88 + 83 + 78 = 343 тис. грн.

ЧП2 = (1300 – 600)(1 – 0,25) = 525 тис. грн.

ЛВ2 = (1561 – Ам2)(1 – 0,25) = (1561 – 343)(1 – 0,25) = 914 тис. грн.

CF1 = ЧП1 + Ам1 = 750 + 439 = 1189 тис. грн.

CF2 = ЧП2 + Ам2 + ЛВ2 = 525 + 343 + 914 = 1782 тис. грн.

Тобто через рік матимемо 1189 тис. грн., які вкладаємо в банк до кінця п'ятого року. Після ліквідації проекту (наприкінці другого року) отримаємо ще 1782 тис. грн., які вкладаємо в банк на 3 роки. Наприкінці п'ятого року матимемо:

FV2п = 1189 ∙ 1,174 + 1782 ∙ 1,173 = 5082 тис. грн.

Висновок: 5082 тис. грн. > 4422 тис. грн., отже реалізація проекту терміном 2 роки є більш ефективною, ніж терміном 1 рік і ніж вкладення у банк.

Реалізація проекту терміном 3 роки:

ЛВ3

Ам1 Ам2 Ам3

–2000 ЧП1 ЧП2 ЧП3

0 1 2 3

Балансова вартість устаткування на початок третього року:

1561 – 343 = 1218 тис. грн.

Перший квартал: 1218 ∙ 0,06 = 73 тис. грн.

Другий квартал: (1218 – 73) ∙ 0,06 = 69 тис. грн.

Третій квартал: (1218 – 73 – 69) ∙ 0,06 = 65 тис. грн.

Четвертий квартал: (1218 – 73 – 69 – 65) ∙ 0,06 = 61 тис. грн.

Ам3 = 73 + 69 + 65 + 61 = 268 тис. грн.

ЧП3 = ((700 – 500) – 120)(1 – 0,25) = 60 тис. грн.

ЛВ3 = (1218 – Ам3)(1 – 0,25) = (1218 – 268)(1 – 0,25) = 712 тис. грн.

CF2 = ЧП2 + Ам2 = 525 + 343 = 868 тис. грн.

CF3 = ЧП3 + Ам3 + ЛВ3 = 60 + 268 + 712 = 1040 тис. грн.

FV3п = 1189 ∙ 1,174 + 868 ∙ 1,173 + 1040 ∙ 1,172 = 5042 тис. грн.

Висновок: 5042 тис. грн. < 5082 тис. грн., отже реалізація проекту терміном 2 роки є більш ефективною, ніж терміном 1 або 3 роки або вкладення у банк.

Реалізація проекту терміном 4 роки.

ЛВ4

Ам1 Ам2 Ам3 Ам4

–2000 ЧП1 ЧП2 ЧП3 ЧП4

0 1 2 3 4

Балансова вартість устаткування на початок четвертого року:

1218 – 343 = 950 тис. грн.

Перший квартал: 950 ∙ 0,06 = 57 тис. грн.

Другий квартал: (950 – 57) ∙ 0,06 = 54 тис. грн.

Третій квартал: (950 – 57 – 54) ∙ 0,06 = 50 тис. грн.

Четвертий квартал: (950 – 57 – 54 – 50) ∙ 0,06 = 47 тис. грн.

Ам4 = 57 + 54 + 50 + 47 = 208 тис. грн.

ЧП4 = ((900 – 350) – 120·(1 + 0,15))(1 – 0,25) = 309 тис. грн.

ЛВ4 = (950 – Ам4)(1 – 0,25) = (950 – 208)(1 – 0,25) = 556 тис. грн.

CF3 = ЧП3 + Ам3 = 60 + 268 = 328 тис. грн.

CF4 = ЧП4 + Ам4 + ЛВ4 = 309 + 208 + 556 = 1073 тис. грн.

FV4п = 1189 ∙ 1,174 + 868 ∙ 1,173 + 328 ∙ 1,172 + 1073 ∙ 1,17 = 5323 тис. грн.

Висновок: 5323 тис. грн. > 5082 тис. грн., отже реалізація проекту терміном 4 роки є більш ефективною, ніж терміном 1, 2 або 3 роки або вкладення у банк.

Реалізація проекту терміном 5 років.

ЛВ5

Ам1 Ам2 Ам3 Ам4 Ам5

–2000 ЧП1 ЧП2 ЧП3 ЧП4 ЧП5

0 1 2 3 4 5

Балансова вартість устаткування на початок четвертого року:

950 – 208 = 742 тис. грн.

Перший квартал: 742 ∙ 0,06 = 45 тис. грн.

Другий квартал: (742 – 45) ∙ 0,06 = 42 тис. грн.

Третій квартал: (742 – 45 – 42) ∙ 0,06 = 39 тис. грн.

Четвертий квартал: (742 – 45 – 42 – 39) ∙ 0,06 = 37 тис. грн.

Ам5 = 45 + 42 + 39 + 37 = 163 тис. грн.

ЧП5 = ((1000 – 300) – 120·(1 + 0,15 + 0,15))(1 – 0,25) = 408 тис. грн.

ЛВ5 = (742 – Ам5)(1 – 0,25) = (742 – 163)(1 – 0,25) = 434 тис. грн.

CF4 = ЧП4 + Ам4 = 309 + 208 = 517 тис. грн.

CF5 = ЧП5 + Ам5 + ЛВ5 = 408 + 163 + 434 = 1005 тис. грн.

FV5п = 1189 ∙ 1,174 + 868 ∙ 1,173 + 328 ∙ 1,172 + 517 ∙ 1,17 + 1005 = 5677 тис. грн.

Висновок: 5677 тис. грн. > 5323 тис. грн., отже реалізація проекту терміном 5 років є більш ефективною, ніж терміном 1, 2, 3 або 4 роки або вкладення у банк.

Загальний висновок: оптимальний період реалізації інноваційного проекту 5 років, тому що у цьому випадку досягається найбільше значення майбутньої вартості.

Задача Л. Керівник схильний до другого варіанта, тому його і будемо оцінювати в порівнянні з альтернативними (1-м; 3-м; 4-м) варіантами.

По-перше визначимо найкращий з альтернативних варіантів.

Порівняємо 1-й і 4-й варіанти:

Ефективність 1-го варіанта (з урахуванням ризику): 55% – 25% = 30%.

Ефективність 4-го варіанта (з урахуванням ризику): 28% – 9%= 19% (надійність вкладу в банк 91%, отже, імовірність негативного результату: 100% – 91% = 9%).

30% > 19%, таким чином, 1-й варіант вигідніше, від 4-го варіанта відмовляємося.

Порівняємо 1-й і 3-й варіанти:

Визначаємо ефективність 3-го варіанта (розраховуємо IRR):

![]()

Дохід від реалізації всієї продукції = (10 + 7(1 – 0,25)) · 20000 = 305 тис. грн.

Річний дохід від реалізації продукції = 305/4 = 76 тис. грн.

-200

76 76 76 76 тис. грн.

-200

76 76 76 76 тис. грн.

0 1 2 3 4 роки

CF0 = –200 тис. грн.

СF1 = CF2 = CF3 = CF4 = 76 тис. грн.

Розв'язуючи рівняння, отримаємо IRR = 19,1%.

Ефективність 3-го варіанта (з урахуванням ризику): 19,1% – 6% = 13,1%.

30% > 13,1%, таким чином, 1-й варіант вигідніше, від 3-го варіанта відмовляємося.

Отже, найкращим з альтернативних варіантів є 1-й, тому альтернативну вартість капіталу з урахуванням ризику приймаємо 55%.

Оцінюємо 2-й варіант (з урахуванням визначеної альтернативної вартості капіталу):

-200 CF1 CF2 CF3 CF4 тис. грн.

0 1 2 3 4 роки

CF0 = –200 тис. грн.

CF1 = CF2 = CF3 = CF4 = 135(1 – 0,25) = 101 тис. грн.

тис. грн.,

тис. грн.,

звідки визначаємо DPP > 4 років.

.

.

,

розв'язавши

рівняння, отримаємо IRR = 35,5%

,

розв'язавши

рівняння, отримаємо IRR = 35,5%

Висновок: … (щодо ефективності 2-го варіанту на основі всіх розрахованих показників)

Визначимо ціну ризику (величину зменшення щорічних позитивних грошових потоків):

1-й варіант: CF = 200 · 0,55 = 110 тис. грн.

Ціна ризику = 110 · 0,25 = 28 тис. грн.

2-й варіант: Ціна ризику = 101 · 0,09 = 9 тис. грн.

3-й варіант: Ціна ризику = 76 · 0,06 = 5 тис. грн.

4-й варіант: CF = 200 · 0,28 = 56 тис. грн.

Ціна ризику = 56 · 0,09 = 5 тис. грн.

Висновок: найбільша ціна ризику в 1-го варіанта (28 тис. грн.), найменша – в 3‑го і 4-го (5 тис. грн.), у 2-го варіанту – 9 тис. грн. Отже з огляду на ціну ризику найкращими є 3‑й і 4-й варіанти.

Загальний висновок: … (на основі двох попередніх)