3.2.Банки в интерактивном бизнесе. Удаленное обслуживание клиентов.

Концепция электронных денег позволяет банкам доставлять свои услуги клиентам на дом. Банк для этого должен быть представлен в Интернете.

Для пользования банковскими услугами на дому клиент покупает необходимое оборудование, т.е. оборудует домашний терминал, который по телекоммуникационным линиям связи подключается к банковскому компьютеру. При этом предоставление банковских услуг осуществляется круглосуточно. Банк управляет текущими счетами клиентов, вкладами, расчетами клиентов с бюджетом.

Проводятся следующие операции: оплата услуг различных компаний; получение баланса на текущий день; отчет о движении средств на счете; заказ чековой книжки; ведение операций с ценными бумагами; осуществление перечислений по счетам клиентов за определенный промежуток времени.

Клиент может выполнить любую операцию в любое время. Перед каждой операцией владелец домашнего терминала использует специальный «ключ» в коде защиты от неправомерного подключения к системе.

С 1998 г. начали работать в Интернете и российские банки (Автобанк, Гута-банк, «Платина» и др.). Их клиенты могут совершать любые операции: открывать депозитные счета, переводить деньги на пластиковую карточку и др. Для пользования услугами банка надо: открыть в банке счет; «скачать» из Интернета необходимое банковское программное обеспечение, получить индивидуальный пароль, электронно-цифровую подпись или чип с шифром. После этого можно управлять своим счетом из любого места, где есть подключенный к Интернету компьютер.

Гарантией безопасности платежей является оформление всеми участниками электронно-цифровых подписей, вероятность подделки которых намного ниже, чем подделка подписи на банковской карточке. Электронно-цифровая подпись клиента содержит 512 разрядов. Клиенты могут использовать систему для оперативного заключения договоров.

Тема 4. Автоматизированные информационные системы в банках.

4.1. Современное состояние автоматизированных банковских систем.

В России существует большое количество компаний разрабатывающих программное обеспечение для банков. Многие разработки имеют комплексный характер и затрагивают все направления банковской деятельности.

Исторически развитие АБС прошло ряд этапов:

начальный этап – использование автономных рабочих мест банковских специалистов (простота реализации, быстрое внедрение и т.п.);

переход к единому операционному дню – естественный шаг на пути к формированию единой банковской бухгалтерии, ориентированной на отчетность;

потребности в расширении возможностей по анализу деятельности банка и его клиентов привели к созданию интегрированных систем банковского учета (ориентированы на расширение аналитических возможностей в многофилиальном банке, в том числе с возможностью анализа клиентской базы);

развитие современных АБС ориентировано на многофункциональность системы управления банковской деятельностью с единым информационным пространством.

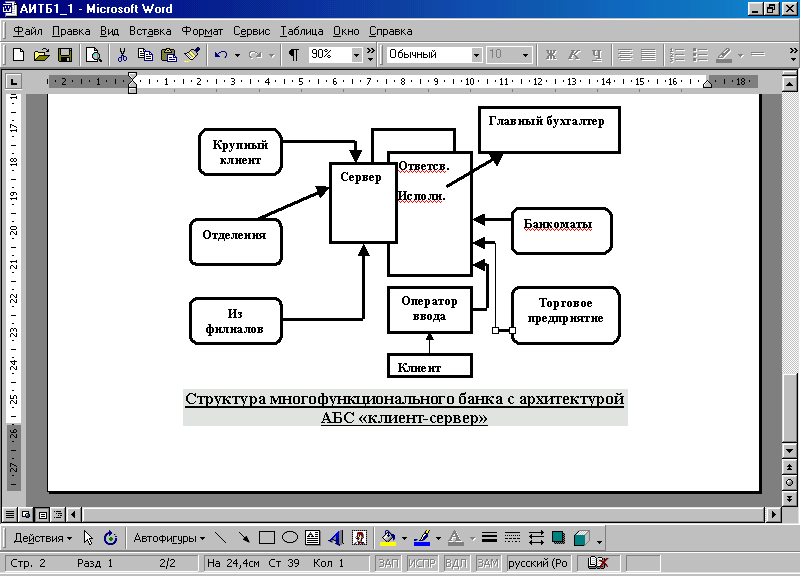

Рис. 4.1. Структура многофункционального банка.

4.2. Банковские информационные системы и требования к ним.

Современные банковские системы обладают следующими характерными чертами.

Использование профессиональных СУБД.

К их числу относятся: Oracle, CACHE, Sybase, Progress и др.

Интегрированность – возможность взаимодействия модулей обработки банковских операций с модулями анализа и отчетности, в том числе с учетом работы удаленных филиалов и отделений банка.

Ведение позиционного учета. Первые АБС занимались лишь учетом фактически произведенных операций, что усложняло взаимодействие блока активных операций с бухгалтерией. Наличие автономных различных программ способствовало увеличению рутинной работы. Ведение позиционного учета непосредственно в АБС снижает рутинность работы и создает общую картину по банку для анализа и прогноза.

Модульность. АБС состоит из модулей. Два модуля являются обязательными: базовый модуль (операционный день банка) и модуль администрирования. Остальные модули приобретаются по желанию банка. В большинстве АБС модули взаимодействуют друг с другом через процедуры экспорта (импорта) данных. Работа каждого модуля происходит со своей собственной базой данных, поэтому модули могут работать самостоятельно без инсталляции всей банковской системы.

Мультивалютность.

Масштабируемость (вертикальная и горизонтальная).

Открытость. Под «открытостью» понимают возможность изменять программные модули системы конечным пользователем, т.е. банком.

Автоматическое формирование учетных документов. В современных АБС имеется возможность автоматического составления проводок. Проводки формируются либо на основании процедур импорта в базовый модуль (операционный день банка), либо на основании шаблонов в самом базовом модуле (типовых проводках). Пример – автоматическое начисление процентов в конце месяца.

Сохранность данных прошлых периодов. Сохранение непосредственно отчетных форм и баз данных с историей изменения реквизитов и парметров.

Работа с филиалами отделениями в режиме on-line.

Адаптируемость.

Наличие интерфейса с другими системами.