Пример использования функций Excel для финансовых расчетов.

Наращение из настоящего в будущее.

БЗ – Возвращает будущее значение вклада на основе периодических постоянных платежей и постоянной процентной ставки.

БЗ(ставка; кпер; плата; нз; тип)

Ставка (Rate) – r это процентная ставка (норма доходности)за период.

Кпер (Nper) - n это общее число периодов выплат годовой ренты.

Плата (CF) – это фиксированная выплата, производимая в каждый период;

Нз (PV) - это текущая стоимость всех будущих платежей;

Тип – тип начисления процентов (Когда нужно платить): 0 - В конце периода ; 1 - В начале периода.

Замечания

Для аргументов ставка и кпер используются согласованные единицы измерения. Если производятся ежемесячные платежи по четырехгодичному займу из расчета 12% годовых, то ставка должна быть 12%/12 , а кпер должно быть 4*12. Если производятся ежегодные платежи по тому же займу, то ставка должна быть 12%, а кпер должно быть 4.

Все аргументы, означающие деньги, которые Вы платите (вклады), представляются отрицательными числами; деньги, которые Вы получаете (дивиденды), представляются положительными числами.

Примеры

БЗ(0,5%; 10; -200; -500; 1) равняется 2581р.

БЗ(1%; 12; -1000) равняется 12 682р.

Предположим, Вы хотите зарезервировать деньги для специального проекта, который будет осуществлен через год. Вы собираетесь вложить 1000 рублей под 6% годовых (что составит в месяц 0,5%).

Вы собираетесь вкладывать по 100 рублей в начале каждого следующего месяца в течение следующих 12 месяцев. Сколько денег будет на счету в конце 12 месяцев? БЗ(0,5%; 12; -100; -1000; 1) равняется 2301р.

Упражнение 2: С помощью функции БЗ создайте таблицу для расчета функции наращения единицы, рассмотренную в предыдущем примере. Для этого: откройте файл с таблицей предыдущего примера

ФинФун.xls. (Пуск, Открыть документ).

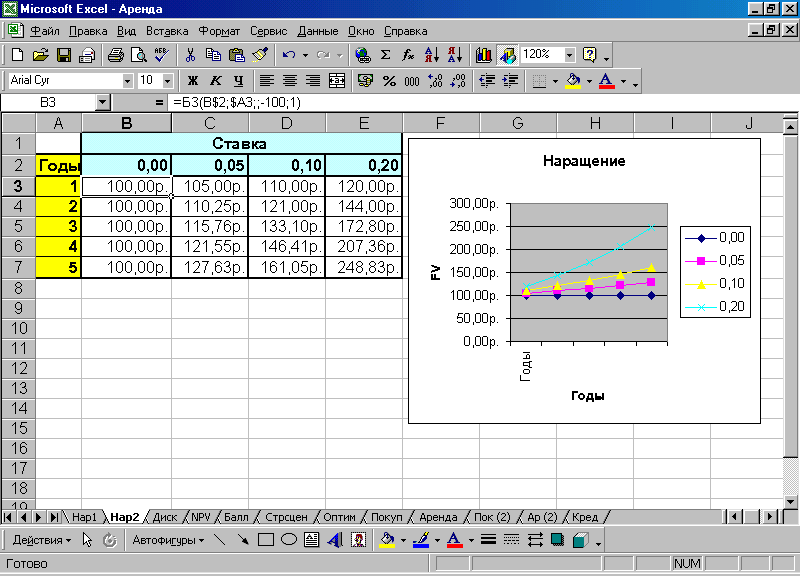

Введите в клетку B3 функцию БЗ(B$2;$A3;;-100;1) и скопируйте ее в клетки (B3:E7) таблицы.

Ниже приведены таблицы и графики расчета функций наращения и дисконтирования при различных процентных ставках. Создайте самостоятельно эти таблицы на отдельных листах EXCEL.

Рис. 2.5. Наращивание по годам при разной процентной ставке.

Функции =БЗ(C$2;$A4;;-100;1) или =СТЕПЕНЬ((1+C$2);$A4)*100

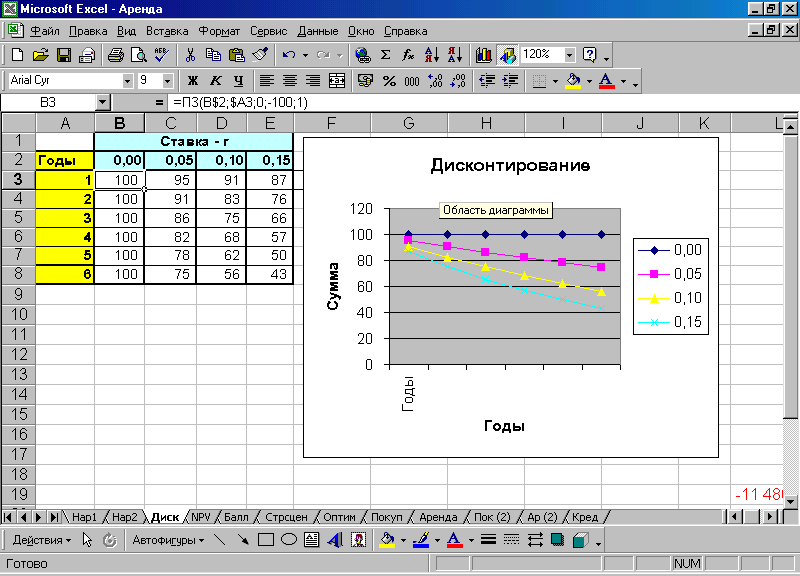

Рис. 2.6. Дисконтирование по годам при разной процентной ставке.

Функция =ПЗ(B$2;$A3;0;-100;1)

Примеры использования функций Excel.

Наращение.

=БЗ(15%;6;-500;;0). (4377 $)

Вычисляет сколько денег будет на счете в конце 6 года, если мы ежегодно (в конце года) помещаем по 500$ под 15% годовых.

=БЗ(12%/4;6*4;;-2000). (4066 $)

Вычисляет сколько денег будет на счете в конце 6 года, если мы помещаем 2000$ под 12% годовых, начисляемых ежемесячно.

ЗАДАНИЕ. Рассчитайте этот пример для ежегодного и для ежемесячного начисления процентов.

Дисконтирование.

Пример функции ПЗ. ПЗ(ставка;кпер;выплата;бз;тип)

Возвращает текущий объем вклада (общая сумма будущих платежей).

Вы хотите купить машину за $10 000. Продавец предлагает два варианта: сразу заплатить всю сумму, или выплачивать $500 в конце каждого месяца в течение следующих двух лет под процентную сумму 10%. Во втором случае приведенная сумма платежа составит

=ПЗ(10%/12;2*12;-500;;0) = $10 835. Так что первый вариант предпочтительней.

Пример функции КПЕР (Nper). КПЕР(ставка;платеж;нз;бз;тип)

Возвращает общее количество периодов выплаты для данного вклада на основе периодических постоянных выплат и постоянной процентной ставки.

Вы хотите поместить на банковский счет средства из расчета 10% годовых. Через какое время депозит в 5000 руб. достигнет размера в 7000 руб.?

=КПЕР(10%/12;;-5000;7000) = 40.5 месяцев.

Если выданная Вам под 9% годовых ссуда для покупки дома в $20 000 погашается ежемесячными платежами по $1000, то сколько месяцев потребуется для полного погашения ссуды?

=КПЕР(9%/12;-1000;20000) = 22 месяца.

Пример функции НОРМА (Rate).

НОРМА(кпер;выплата;нз;бз;тип;нач_прибл)

Возвращает процентную ставку за один период при выплате ренты.

Вы хотите купить машину за $5 000. Продавец предлагает выплачивать $300 в конце каждого месяца в течение двух лет. Определим месячную процентную ставку с использованием функции НОРМА.

=НОРМА(2*12;-300;5000;;0) = 3%.

Пример функции ППЛАТ. ППЛАТ(ставка;кпер;нз;бз;тип).

Вычисляет величину выплаты по ссуде на основе постоянных выплат и постоянной процентной ставки по формуле:

CF = PV [r(1 + r)n/(1-(1 + r)n]

Определим сумму годового платежа (сумма вносится в конце года) для погашения шестилетнего займа в $50 000 с процентной ставкой 10% годовых (PV=50000, n=6, r=0.1)

=ППЛАТ(10%;6;50000) = $-11480.

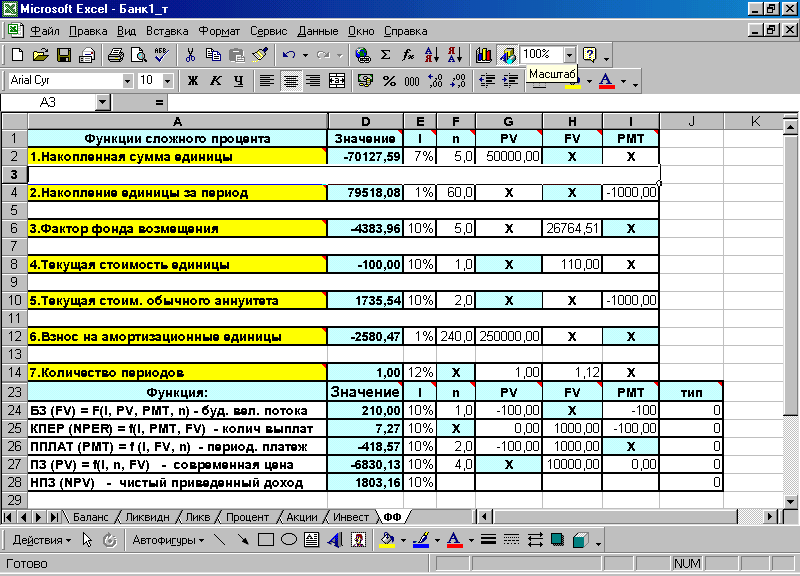

Ниже показана таблица с формулами для шести основных финансовых функций, использующая стандартные функции Excel. Запустите электронную таблицу с шаблоном для финансовых функций (шаблоны прилагаются к курсу) и проведите финансовые расчеты для различных вариантов исходных данных.

Рис. 2.7. Таблица основных финансовых функций Excel.