2) Показатели, характеризующие сов-ть объектов оф

Для хар-ки движения совокупности ОФ предприятия исп-ся показ-ли:

балансовая стоимость ОФ на начало года;

балансовая стоимость ОФ на конец года;

стоимость вновь введенных в действие ОФ за год;

стоимость выбывших ОФ по разл. причинам.

На их основе рассчит-ся коэффициенты., отражающие движение ОФ:

- коэф. обновления ОФ Коб = Сввед / Ск.г.

- коэф. выбытия ОФ Квыб = Свыб / Сн.г.

- коэф. износа ОФ Кизноса = Сизноса / Сперв (восст)

прирост ОФ –разность между вновь введенными и выбывшими ОФ:

∆С = Сввед - Свыб

годовой ввод в действие ОФ – основной показатель плана капит. вложений предприятия Сгод = К + Кн - Кк

К – общий объем капит. вложений в данном году; Кн, Кк – стоимость объектов незавершенного строительства на начало и конец года.

среднегодовая стоимость ОФ – определяется с учетом ввода и выбытия отдельных объектов ОФ в течение. года; используется для планирования производства на след. плановый период.

n, m – кол-во введён. и выб. объектов ОФ в теч. года соответственно; tр – время работы введ. объектов ОФ в теч. года (в месяцах); tн р – время, кот. не работали выбывшие объекты ОФ в течение года.

7. Методы амортизации основных фондов. Обновление и показатели эк. Эффективности использования основных фондов.

Амортизация – возмещение в денежной форме стоимости износа ОФ, это способ постепенного переноса стоимости Оф на выпускаемую продукцию. Отчисления предназначаются для возмещения стоимости изношенной части ОФ. Амортизационные отчисления накапливаются образуя амортизационный фонд.

Амортизационные отчисления – доля или часть ОФ перешедших из состава активов предприятия в себестоимость произведенной продукции.

Норма амортизации (НА) – доля стоимости объекта, чаще в процентах, подлежащая включению в производство с установленной периодичностью на протяжении срока использования.

Величина стоимости, переносимая со стоимости ОФ на ед. продукции определяется стоимостью ОФ, полезным сроком службы, количеством продукции, произведенной с их помощью.

Методы расчета амортизационных отчислений (АО):

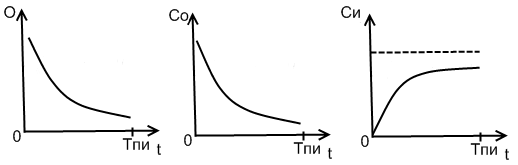

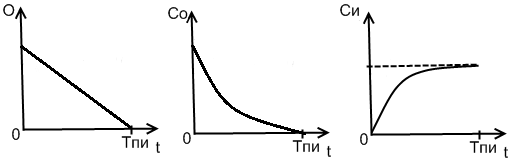

1) линейный метод (равномерное распределение АО по годам в течение Тпи объектов. Подразумевается, что амортизируемая стоимость сокращается равномерно. Метод применим к зданиям и сооружениям.

С умма

ежегодныхАО:

умма

ежегодныхАО:

ОАi = НАу * Сп ;

НАу = 1 / Тпи

где НАу – норма амортизации,

Тпи – срок полезного использования. При равномерном методе АО начисляют ежемесячно, определяя их как 1/12 от годовых отчислений. Нулевая стоимость – предприятие компенсировало все затраты на приобретение. Для ликвидации недостатка линейного метода используют

2) нелинейные методы (ускоренная амортизация с ежегодным убыванием сумм амортизации), используются для активов.

Метод уменьшаемого остатка

(K – коэффициент ускорения от 1 до 2,5)

Метод суммы чисел лет используется при списании стоимости объекта исходя из годовой суммы амортизации, первоначальной стоимости, годового соотношения оставшихся лет к сумме чисел лет срока службы. Годовая сумма АО определяется:

,

t

– кол-во оставшихся лет эксплуатации

,

t

– кол-во оставшихся лет эксплуатации

,

,

Годовые отчисления распределяются по месяцам равномерно.

3)

Метод начисления амортизации по

количеству произведенной продукции

или работы основан на использовании

натурального показателя объема работы

за время использования и потенциальной

возможности по производству. Этот метод

предполагает амортизационные отчисления

за год:

где V – объем продукции потенциальный и фактический,

СА – амортизируемая стоимость.

Чаще всего используется для амортизации транспортных средств, добыче природного сырья, оборудования, для которого есть характеристики возможного объема продукции.

Обновление ОФ – процесс замены устаревших средств труда новыми, более совершенными. Бывает: частичное и полное обновление.

К частичному обновлению относится и капитальный ремонт, и модернизация. Кап.ремонт возмещает технич.износ, а модернизация – частично или полностью устраняет моральный износ 2го рода.

Полное обновление осущ-ся в форме технич. перевооружения, реконструкции, расширения и нового строительства.

Для характеристики производственного обновления используются след. колич. характеристики: 1) Коэф. обновления - Кобн = СОФ ВВ/СОФ КГ,

СОФ ВВ – вновь введенные в течении года, СОФ КГ – стоимость ОФ на конец.

2) Коэф. выбытия : Квыб = Соф выб./Соф н.г.

3) Коэф. интенсивного обновления:

Ки.обн = Соф изношен / С оф введ. прогрессивных

Форма обновления ОФ - лизинг - сдача в аренду на длительный срок машин, оборудования, транспортных средств, зданий и сооружений, вычислительной техники и другого движимого и недвижимо имущества.