Глава 12. Інвестиційна антикризова діяльність на підприємстві

12.1. Мета і завдання інвестиційного процесу

Споконвічно інвестиції можна розділити на інвестиції в "зовнішні умови", тобто найбільш вигідні вкладення своїх вільних грошей у сторонні виробничі й інші структури, і інвестиції у власну діяльність, тобто найбільш вигідне вкладення засобів у підвищення конкурентного статусу підприємства як за рахунок внутрішніх, так і за рахунок зовнішніх джерел фінансування. Інвестиційна діяльність підприємства повинна бути спрямована, з одного боку, на посилення позитивного впливу зовнішніх умов на діяльність підприємства, з іншого боку — на удосконалювання виробничого потенціалу підприємства.

Інвестування в "зовнішні умови" здійснюються, як правило, у вигляді пайової участі підприємства в спільних проектах або у формі прямого кредитування (з урахуванням норм діючого законодавства) об'єктів, або за рахунок діяльності на ринках цінних паперів і в інших формах.

Інвестиції внутрішнього характеру мають на меті розвиток стратегічного потенціалу підприємства за рахунок збільшення тих чи інших ресурсів (технічних, технологічних, просторових і т.п.) і створення необхідних товарно-матеріальних запасів.

З огляду на досить широке коло учасників господарської, зокрема, інвестиційної діяльності підприємства термін "інвестиції" має як фінансове, так і економічне визначення.

" За фінансовим визначенням, інвестиції— це всі види активів {засобів), вкладених у господарську діяльність з метою одержання доходу. За економічним визначенням — це витрати на створення, розширення, реконструкцію і технічне переозброєння основного капіталу, а також на пов'язані з цим зміни оборотного капіталу, що залежать від руху витрат на основний капітал.

Суб'єктами інвестиційної діяльності можуть бути:

інвестори (замовники);

виконавці робіт;

користувачі об'єктів інвестиційної діяльності;

постачальники товарно-матеріальних цінностей, устаткування, проектної продукції;

юридичні особи (банківські, страхові і посередницькі організації, інвестиційні біржі й ін.);

громадяни України;

іноземні юридичні і фізичні особи, держави і міжнародні організації.

Суб'єкти інвестиційної діяльності розділені економічними інтересами, об'єднання яких диктується економічною доцільністю обраного напрямку інвестиції.

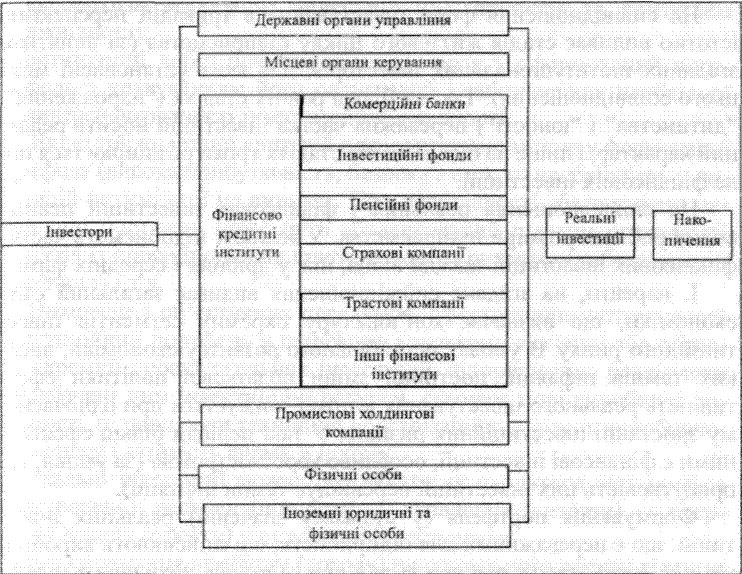

Потенційних інвесторів, здатних у ринкових умовах забезпечувати інвестиційну діяльність, можна представити у вигляді схеми (рис. 3.14).

У загальному випадку інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а також виконувати інші функції учасників інвестиційного процесу.

Користувачами об'єктів інвестиційної діяльності можуть виступати як фізичні, так і юридичні особи, державні і муніципальні органи, іноземні держави і міжнародні організації, для яких створюються вищезгадані об'єкти і які зобов'язані забезпечити їх цільове використання.

Стосовно користувача інвестор, якщо він не є користувачем (що цілком допустимо), має право самостійного вибору обсягу, напрямку, ефективності інвестицій, контролю використання інвестицій, конкурсного залучення виконавців інвестиційного проекту й ін.

В даний час для інвестиційної сфери України характерна майже повна відсутність інституціональних інвесторів, здатних залучити приватний капітал, і зосередження в руках держави фінансових ресурсів, механізм ефективного використання яких поки ще не відпрацьований.

Порівнянність і органічність економічних інтересів суб'єктів інвестиційної діяльності в умовах економічного росту є основою розширеного відтворення, що балансує суспільні потреби й економічні можливості їхнього задоволення, що встановлює рівновагу в майбутньому між підприємством і навколишнім середовищем.

Між ефективністю інвестиційної діяльності і темпами економічного розвитку підприємства існує прямий зв'язок.

Підприємства, виходячи з необхідності професійного управління декількома десятками інвестиційних позицій, розглядають звичайно вкладення, керовані як єдине ціле, як портфель інвестицій у широкому значенні слова.

Визначення співвідношення різних форм інвестування на окремих етапах перспективного періоду пов'язане, насамперед, з функціональною спрямованістю діяльності підприємства. Так, інституціональні інвестори, що здійснюють свою діяльність переважно на фондовому ринку, основною формою своєї довгострокової діяльності обирають фінансові інвестиції, а реальні інвестиції здійснюються ними тільки в межах, дозволених законодавством для кожної з цих груп інвесторів.

Підприємства, що здійснюють виробничу діяльність, обирають переважно реальні вкладення (у формі капітальних вкладень, покупки об'єктів приватизації і т.п.), що дозволяють розвиватися економічно більш високими темпами й освоювати нові види продукції, проникати на нові товарні і регіональні ринки. Фінансові інвестиції таких підприємств, як правило, пов'язані з короткостроковими вкладеннями тимчасово вільних коштів чи з метою встановлення контролю (впливу) за діяльністю окремих підприємств.

На співвідношення форм інвестування в тривалій перспективі істотно впливає стадія життєвого циклу підприємства (за винятком згаданих інституціональних інвесторів, для яких установлені межі цього співвідношення). Так, на більш ранніх стадіях ("народження", "дитинства" і "юності") переважна частка інвестицій носить реальний характер, і лише на більш пізніх стадіях трохи розширюється поле фінансових інвестицій.

На співвідношення реальних і фінансових інвестицій певний вплив роблять розміри підприємства. У великих підприємств частка фінансових інвестицій завжди вища, ніж у дрібних і середніх фірм.

І, нарешті, на згадане співвідношення впливає загальний стан економіки, що визначає кон'юнктуру окремих сегментів інвестиційного ринку. В умовах нестабільного розвитку економіки, високих темпів інфляції, постійної зміни податкової політики ефективність реального інвестування істотно знижується при одночасному зростанні інвестиційних ризиків. У такі періоди більш ефективними є фінансові інвестиції, особливо короткострокові (за умови, що прибутковість цих інвестицій перевищує темпи інфляції).

Формування портфеля (у вузькому значенні) реальних інвестицій, що є переважними для підприємств, що здійснюють виробничу діяльність, також відбувається в кілька етапів, виходячи з цілей і обсягу інвестиційних ресурсів. А саме:

пошук варіантів реальних інвестиційних проектів і можливостей їх реалізації;

розгляд і оцінка бізнес-планів окремих інвестиційних проектів;

первинний добір інвестиційних проектів за укрупненими критеріями: відповідність інвестиційного проекту економічній стратегії й іміджу підприємства; напрямку галузевої і регіональної диверсифікованості майбутньої інвестиційної діяльності;

ступінь розробленості інвестиційного проекту і його забезпеченості основними факторами виробництва, необхідний обсяг інвестицій і період їх здійснення до початку експлуатації проекту, проектований період окупності, рівень інвестиційного ризику і т.д.;

експертиза відібраних інвестиційних проектів за критерієм ефективності (прибутковості);

експертиза відібраних інвестиційних проектів за критерієм ризику;

експертиза відібраних інвестиційних проектів за критерієм ліквідності;

остаточний добір інвестиційних проектів у сформований портфель з урахуванням його оптимізації і забезпечення необхідної диверсифікованості інвестиційної діяльності.

Якщо той чи інший критерій є пріоритетною метою у формуванні портфеля (висока прибутковість, безпека і т.п.), то необхідність у подальшій оптимізації не виникає. При необхідності збалансувати окремі цілі портфель може бути збалансований шляхом оптимізації проектів із співвідношення прибутковості і ризиків, прибутковості і ліквідності і т.д.

Виходячи з об'єктивних передумов, сформувавши оптимальний інвестиційний портфель у широкому і вузькому значенні або обравши окремий проект реальних інвестицій, підприємство, реалізуючи передбачені ним інвестиційні ресурси, створює нові виробничі потужності, підвищуючи технічний і організаційний рівень виробничого процесу і стійкість фірми в цілому.

Реальні інвестиції можна розглядати як ланцюжок метаморфоз (перетворень): ресурси (цінності) — вкладення (витрати) — одержання доходу (ефекту) у результаті інвестування.

Без одержання прибутку (доходу) чи соціального ефекту відсутні і стимули до інвестування.

Головними етапами інвестування при ресурсному підході є:

перетворення ресурсів у капітальні вкладення (витрати), тобто процес трансформації;

інвестиції у конкретні об'єкти інвестиційної діяльності (власне інвестування);

перетворення вкладених коштів у приріст капітальної вартості, що характеризує кінцеве перетворення інвестицій і одержання нової споживчої вартості;

приріст капітальних вартостей у формі доходу чи соціального ефекту, тобто реалізується кінцева мета інвестиційної діяльності.

Початкова і кінцева частини ланцюжка замикаються, утворюють новий взаємозв'язок: дохід — ресурси. Процес нагромадження грошових ресурсів, не входячи в інвестиційну діяльність, є його необхідною передумовою, тобто в основі індивідуального кругообігу інвестицій на підприємстві лежить його інвестиційна діяльність. Один оборот інвестицій, що полягає в русі вартості, авансованої в капітальне майно, від моменту акумуляції засобів до моменту їх відшкодування складає інвестиційний цикл.

Таким чином, реальні інвестиції у формі капітальних вкладень можна розглядати у двох аспектах: як економічну категорію і як процес, пов'язаний з рухом грошових ресурсів. Як економічна категорія капітальні вкладення являють собою систему грошових відносин, пов'язаних з рухом вартості, авансованої в довгостроковому порядку в основні фонди від моменту вкладення до моменту їх відшкодування.

Для забезпечення успіху антикризової інвестиційної політики важливо забезпечити зв'язок між стратегічними і тактичними рішеннями в галузі інвестицій. Основною метою антикризової інвестиційної стратегії держави є структурна перебудова економіки. Тактичні інвестиційні рішення націлені на підтримку ефективної діяльності підприємств, здійснення державної фінансової підтримки неплатоспроможних підприємств для відновлення платоспроможності чи фінансування реорганізаційних заходів.

Тактичні і стратегічні інвестиційні рішення розрізняються масштабами фінансових вкладень і ступенем невизначеності результатів прийнятих рішень, що зумовлює різний ступінь фінансових ризиків.

Реалізація державної антикризової стратегії повинна спиратися на ряд передумов, до яких належать:

політична і соціально-економічна стабільність у суспільстві;

наявність законодавчої бази для розвитку інвестиційного процесу, в тому числі удосконалювання податкового законодавства;

ріст реальних податкових надходжень у бюджет;

стійкість національної валюти;

зниження темпів інфляції;

припинення витоку капіталу з країни.

На подолання негативних явищ в економіці України повинна бути спрямована антикризова інвестиційна стратегія.

В управлінні інвестиційним процесом необхідно спиратися на визначення наступних важливих моментів:

має бути чітко накреслена мета інвестування (створення нових підприємств; технічне переозброєння і реконструкція діючих підприємств, модернізація устаткування і т.д.);

необхідно вибрати об'єкти інвестування відповідно до позначених пріоритетів. Так, у сучасних умовах переважним напрямком використання бюджетних засобів є створення невеликих проектів з високою швидкістю обороту капіталу і швидкою віддачею. В умовах кризи в інвестиційній сфері особливу значимість набуває такий принцип фінансування, як одержання максимального ефекту при мінімумі витрат;

3) варто виявити реальні джерела інвестицій і з врахуванням визначених можливостей створити законодавчу базу для здійснення і розвитку інвестицій, у тому числі іноземних.

Ці базові умови повинні сприяти розв'язанню основного завдання антикризової інвестиційної стратегії на рівні держави — забезпечити процес нагромадження для відновлення основного капіталу, для довгострокового інвестування в реальний сектор економіки.