Анализ эффективности использования ос

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

![]() .

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

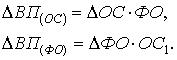

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС . ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() .

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

![]() .

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1,

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Вопрос № 37. Оборотные фонды предприятия: понятие, состав. Показатели эффективности использования.

Оборотные средства (ОС) – это денежные средства предприятия, предназначенные для образования оборотных фондов и фондов обращения.

Оборотные фонды – это предметы труда, а также некоторые средства труда (которые служат меньше года или стоят меньше 10 000 рублей) которые используются для производства продукции, выполнения услуг и которые потребляются в одном цикле переносят свою стоимость на изготавливаемую продукцию;

Фонды обращения это то, что обслуживает сферу обращения - денежные средства предприятия, которые оно выделяет на приобретение предметов труда, готовая продукция (на складе и неоплаченная в пути), средства в расчетах.

Отличие ОС от ОФ:

- потребляются в одном цикле производства, переходя в готовую продукцию.

- сразу переносят свою стоимость на готовую продукцию

- работают меньше года

Если средства труда работают меньше года или стоят меньше 10 тыс.руб., то они являются оборотными средствами.

Состав оборотных средств (фондов):

Оборотные фонды – то, что находится на предприятии (основная часть)

Производственные запасы (до 80 % от общей величины фондов, исходя из рекомендуемой величины показателя абсолютной ликвидности =0,2). Производственные запасы это:

- сырье;

- основные материалы – материалы, используемые как конструктивный элемент (гвозди, шурупы);

- вспомогательные материалы – создают условия для ведения технологических процессов (катализаторы);

- покупные полуфабрикаты;

- топливо,

- запасные части,

- тара,

- упаковка;

- хозяйственный инвентарь.

Незавершенное производство - состояние предметов труда, которые не вышли из процесса производства (непосредственно находятся в производстве).

Полуфабрикаты собственного изготовления - та часть, которая уже подвергалась производственному развитию (продукты первичной переработки) и требуют дополнительной обработки в рамках данного предприятия.

Прочие и расходы будущих периодов. Расходы БудПер – это та часть расходов, которую мы тратим сегодня, а оплачивать будем в будущем (изобретения, исследования)

Фонды обращения – то, что за пределами предприятия.