Доля маржинального дохода в выручке Если известен порог рентабельности, то нетрудно подсчитать запас финансовой устойчивости (зфу): Выручка – Порог рентабельности

З ФУ= ּ

100

ФУ= ּ

100

Выручка

Необходимо постоянно следить за ЗФУ, выяснять, на сколько близок или далек порог рентабельности, ниже которого не должна опуститься выручка предприятия.

В заключении необходимо обобщить все результаты анализа и сделать более точный диагноз финансового состояния предприятия, а также его прогноз на перспективу. Следует разработать конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия. Это мероприятие, направленное на увеличение производства и реализации продукции, повышение ее качества, снижение себестоимости, рост прибыли и рентабельности, ускорение оборачиваемости капитала и более полное и эффективное использование производственного потенциала предприятия.

Вопрос № 33. Рентабельность, сущность и пути повышения.

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает полного представления об его эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большей степени характеризует результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств - основных фондов и оборотных средств, с помощью которых она получена. Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем, разумеется, эффективнее производство, а предприятие функционирует с большим эффектом. Все изложенное верно при отсутствии фиксированной рентабельности, утверждаемой в ряде регионов для поддержания определенного уровня цены. Со временем этого не должно быть.

Рентабельность производства в самом общем виде в отраслевой экономике определяют как:

![]()

где Р - рентабельность, %

П - сумма прибыли, руб.

ОФ - стоимость основных фондов, руб.

ОС - стоимость оборотных средств, руб.

Период функционирования предприятия может быть разным - месяц, квартал, год, а посему стоимость основных фондов и оборотных средств исчисляют в среднем значении. Рентабельность производства можно вообще определить в любом диапазоне времени, в любой период целевого функционирования, чтобы знать эффективность проведенных производственных операций. Как правило, при стабильном функционировании она исчисляется за квартал и за год.

В отраслевой экономике различают рентабельность производства общую и расчетную. Общая рентабельность практически совпадает с ранее определенной рентабельностью:

![]()

Прибыль принимается в виде общей, балансовой суммы, а стоимость оборотных средств определялась до нормируемой ее части, что неверно. Надо принимать в расчет всю использованную стоимость оборотных средств - собственных и заемных.

Расчетная рентабельность как показатель эффективности потеряла смысл и по существу не имеет какого-либо практического значения. Он может только характеризовать, какой ценой, размерами каких средств получена прибыль, остающаяся в распоряжении предприятия.

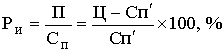

Гораздо больший интерес представляет показатель рентабельности продукции, исчисленный как отношение прибыли к полной себестоимости продукции:

где Ри - рентабельность продукции, %

П - прибыль от реализации продукции, руб.

Сп - полная себестоимость продукции, руб.

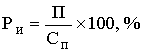

Если изделие одно, то формула принимает вид:

где Ц - цена единицы изделия

Сп - полная себестоимость единицы данного изделия.

А рентабельность всей реализованной (произведенной) продукции исчисляется как отношение всей полученной прибыли от реализации продукции к полной себестоимости реализованной продукции.

Этот показатель очень важен для принятия текущих и стратегических решений. Указанный показатель в ходе анализа показывает рентабельность или убыточность производимой продукции, степень их рентабельности и убыточности. В рынке, где цель предпринимательской деятельности - получение максимума прибыли, предприятие после такого анализа должно принять соответствующее решение - избавиться от убыточных и малорентабельных изделий и, наоборот, увеличить высокорентабельные виды продукции. Если же отрасль дотационная или отдельные изделия дотируются, то следует сделать определенные корректировки.

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность продукции, а значит улучшить Финансовое, социально-экономическое положение предприятия отрасли.

Как видно из общей формулы рентабельности производства

![]()

факторами роста её будут:

1. Величина прибыли

2. Стоимость и эффективность использования основных фондов.

3. Стоимость и эффективность использования оборотных средств

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот.

Таким образом, из факторов рентабельности производства следуют и основные пути её повышения.

В отраслевой экономике к наиболее обобщающим путям повышения рентабельности производства относятся следующие.

1. Все пути, повышающие сумму прибыли.

2. Все пути, улучшающие эффективность использования основных фондов.

3. Все пути, улучшающие эффективность использования оборотных средств.

В экономической практике используются множество специфических показателей рентабельности. Все они играют в экономике определенную роль. Однако для отраслевой экономики, для общего взгляда на экономические процессы изложенные здесь показатели вполне достаточны и верны.

При нормально функционирующей экономике уровень рентабельности производства в промышленности находится в пределах 20-25 %, а сельском хозяйстве - 40-50 %.

Вопрос № 34 Основные производственные фонды: понятие, состав

Понятие «основные производственные фонды» (ОПФ) было введено в научный и хозяйственный оборот во времена централизованно-плановой системы хозяйствования. Оно включает здания и сооружения, передаточные устройства, машины, оборудование (в том числе силовые: рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику и т.п.), транспортные средства, инструмент, производственный инвентарь, рабочий и продуктивный скот, многолетние зеленые насаждения и т.д.

Введение в оборот ОПФ было вызвано необходимостью подчеркнуть различие в наделении ими предприятий при капитализме и социализме. При капитализме владение этими средствами обусловливается возможностями хозяйствующего субъекта авансировать капитал на их приобретение. В условиях социализма (централизованно-плановой системы хозяйствования) каждому предприятию централизованно выделялись необходимые средства для функционирования, и, естественно, в этом случае понятие «капитал» было неприемлемо. С переходом к рынку понятие «основные производственные фонды» пока сохраняется.

Соотношения между производственной и технологической структурой основных фондов:

• между пассивной и активной частями ОПФ (к первой относят здания и сооружения, к активной — машины, оборудование, передаточные устройства и т.д.); знание этого соотношения позволяет выработать эффективную политику в области съема продукции с единицы, основных фондов;

• между количеством специализированного и универсального оборудования, это соотношение позволяет судить о технологической стороне дела и наметить меры по сокращению трудоемкости изготовления продукции.

Производственная и технологическая структуры ОПФ

Знание производственной и технологической структуры ОПФ позволяет запроектировать и создать эффективную организацию производства и рабочих мест и достигнуть таким образом высокого уровня производительности труда.

Каждая отрасль промышленности в соответствии со своей спецификой имеет производственную и технологическую структуры.

Несмотря на все особенности, в политике хозяйствования для обеспечения высокой производительности труда при минимуме затрат к ОПФ можно предъявить общие, независимые от отрасли требования. Последние должны быть сформулированы как на стадии приобретения фондов, так и при их эксплуатации. Это обусловливается рядом объективных причин: во-первых, желанием производить то, что мы хотим, и в том количестве, в каком хотим, во-вторых, особенностями основных фондов, которые вытекают из их сущностной характеристики, в-третьих, стремлением организовать эффективную эксплуатацию ОПФ, т.е. получить больший объем производства продукции при минимуме затрат по их привлечению.

На стадии создания предприятия путем изучения спроса определяется, что производить и в каком количестве, и на основе этого устанавливается, какое оборудование следует закупить. Когда же мы имеем дело с функционирующим предприятием, то главное внимание обращается на необходимость добиваться соответствия имеющихся производственных возможностей требованиям рынка в плане того, что производить, какого качества, в каком количестве и с какими сроками. На основе этого осуществляются коррективы по составу и структуре ОПФ.

При обеспечении предприятия основными производственными фондами следует учитывать их особенности, вытекающие из сущностной характеристики ОПФ.

Во-первых, основные фонды увеличивают производительную силу труда и используются в течение большого периода времени. Это означает, что в политике хозяйствования предприятие должно стремиться к приобретению высокопроизводительного оборудования, технические характеристики которого позволяют поддерживать его производительность на высоком уровне в течение всего срока службы. Значимость последнего усиливается тем, что НТП ускоряет моральный износ оборудования. Следовательно, чтобы выдерживать конкуренцию, необходимо либо обновлять его либо модернизировать, что достигается с помощью регулярного проведения капитального ремонта.

Во-вторых, поскольку ОПФ, как правило, дорогостоящие (это особенно характерно для пищевой промышленности, где оборудование изготовляется из особолегированных материалов) и на их приобретение требуются большие денежные средства, необходимо добиваться их быстрой окупаемости. Последнее зависит от ряда факторов: эксплуатация ОПФ должна обеспечивать низкие затраты по выпуску продукции; необходима высокая надежность эксплуатации ОПФ; нормы и способы амортизации требуется устанавливать путем проведения научно обоснованной политики. В-третьих, учитывая высокую стоимость ОПФ, необходимо искать наиболее приемлемые условия их приобретения: по лизингу, в кредит, по более низкой цене и т.д.

Однако важнейшая особенность основных производственных фондов состоит в том, что их наращивание может происходить двумя путями: экстенсивным и интенсивным. Экстенсивный путь развития предполагает количественное увеличение оборудования, интенсивный — его модернизацию или замену новым, позволяющим увеличить производительность без изменения количества. В условиях индивидуального производства ОПФ становятся все более дорогостоящими, что вызывает повышение их удельного веса в общей структуре производственных фондов.

Однако надо иметь в виду, что значительное количество производственных фондов уменьшает адаптационные возможности экономики предприятия к изменяющемуся рынку, т.е. тормозит его действия. В результате предприятия обременяются высокими фиксированными издержками и не могут легко приспосабливаться к изменяющемуся спросу. В таком случае они стремятся организовать фиксированный спрос на свою продукцию, чтобы обеспечить себе монопольное положение на рынке.

Кроме того, невозможность разделения ОПФ, обладающих целостным характером (их величина и структура определяются видом производимой продукции, ее нельзя будет производить, если убрать часть ОПФ), и их относительная неликвидность (продать установленное оборудование, как правило, трудно) ведут к тому, что любая ошибка в их приобретении не может быть исправлена и тем самым нарушается устойчивость работы предприятия.

Особенности использования основных производственных фондов

Продукция промышленности характеризуется не только огромным разнообразием, но и высокими требованиями, предъявляемыми к ее качеству. Их выполнение возможно за счет применения тщательно отработанных технологий производства, обеспечивающих высокое качество продуктов, использования соответствующих основных фондов. Из этого следует, что основные фонды каждой отрасли имеют свои специфические особенности:

• многообразие оборудования (не только различные виды и типы оборудования, но и большой его разброс по подотраслям производства — от автоматических линий и аппаратных процессов до отдельных агрегатов и емкостей);

• наукоемкость оборудования (множество операций требует не только автоматизации производства, но и автоматизированного контроля за изготовлением продукции);

• высокая стоимость оборудования (из-за сложности изготовления и применения высоколегированных и специальных металлов);

• высокий удельный вес в стоимости продукции;

• различие в производственной и технологической структурах, требующих соответствующих подходов в каждой подотрасли к проектированию организации производства и рабочих мест с целью достижения высокой производительности труда и обеспечения наилучшего качества продукции;

• формирование и развитие производственных фондов происходит на основе амортизации и инвестиций в новое строительство, на приобретение нового оборудования и его модернизацию.

Данные особенности обусловливают соответствующие формы и методы хозяйствования в процессе приобретения и эксплуатации ОПФ. С целью определения стратегии и тактики эксплуатации ОПФ в условиях меняющейся хозяйственной конъюнктуры рынка руководители предприятий и соответствующих служб должны знать состояние и движение основных фондов. Это достигается с помощью организации учета их наличия и использования.

В практике планирования и технико-экономическом анализе производственным основные средства разграничиваются на: активные (машины и оборудование, транспортные средства, инструмент) и пассивные (здания, сооружения, инвентарь и принадлежности, прочие основные средства).

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства; их пассивная часть создает условия для бесперебойного функционирования активной части.

Вопрос № 35. Амортизация основных фондов

Процесс перенесения по частям затрат основных фондов (в силу их многократного участия в создании продукции) на стоимость изготавливаемой продукции называется амортизацией. Она осуществляется путем начисления стоимости износа основных фондов на затраты по выработке продукции на протяжении всего срока их функционирования и ежемесячного отчисления начисленной суммы в амортизационный фонд. Целью последнего является полное восстановление основных производственных фондов. Это происходит после истечения срока амортизации. Вместе с тем фактический срок службы ОПФ не совпадает с нормативным. По истечении срока амортизации начисление амортизации прекращается. Амортизационные отчисления должны использоваться строго по назначению. Они могут идти на финансирование технического перевооружения, реконструкции и расширения действующего производства, на строительство новых объектов и другие цели расширенного воспроизводства основных фондов.

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов: стоимости имеющихся ОПФ и норм амортизационных отчислений.

В качестве стоимости ОПФ берется их балансовая оценка (первоначальная стоимость). В связи с инфляцией в России производится ежегодная переоценка основных фондов. В результате образуется восстановительная стоимость основных фондов, которая и служит базой для определения величины амортизационных отчислений. Восстановительная стоимость в ходе переоценки может быть получена двумя путями.

Первый путь — применение коэффициентов для расчета, дифференцированных по периодам приобретения фондов (постановление Правительства РФ от 19 августа 1994 г. № 967). Например, коэффициент перерасчета балансовой стоимости группы «промышленные здания», введенный до, 1996 г., составил 4,1.

Второй путь — рыночная оценка стоимости основных фондов по ценам, складывающимся на 1 января года оценки ОПФ. Основанием для подтверждения рыночной цены могут быть справки о стоимости производства аналогичных фондов от предприятий-изготовителей.

Общая сумма амортизационных отчислений (А) определяется по формуле:

А = Фп (в) – Фл ,

где Фп(в) — первоначальная, восстановительная стоимость;

Фл — ликвидационная стоимость.

Второй величиной, влияющей на расчет амортизационных отчислений, является норма амортизации (На). Она определяется по формуле:

На

=

![]()

где Тн — нормативный срок службы основных фондов (амортизационный период года);

Фп — первоначальная стоимость ОПФ;

Зк — затраты на капитальный ремонт;

Зм — затраты на модернизацию;

Зл — ликвидационная стоимость. (Ликвидационная стоимость оборудования является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от его реализации и стоимости работ по его демонтажу.)

В этой формуле определяющим является нормативный срок службы основных производственных фондов. Длительный срок службы средств труда ведет к установлению низких нормативов амортизационных отчислений. В этом случае затягивается обновление основных фондов, что негативно сказывается на конкурентоспособности предприятия, а также на уровне технического развития производства в целом. Чтобы не допустить этого, государство для каждой отрасли и подотрасли промышленности централизованно устанавливает единые нормы амортизационных отчислений на полное восстановление ОПФ, величина которых зависит от вида и типа основных фондов, характера их участия в производственном процессе. Так, для зданий и промышленных сооружений она значительно выше, чем для технологического оборудования, которое подвержено большему износу в процессе эксплуатации. Годовая сумма амортизационных отчислений определяется умножением норм амортизации на среднегодовую балансовую стоимость основных средств по каждому их виду или группе.

Основным методом начисления амортизации, принятым в нашей практике, является так называемый равномерный метод, суть которого состоит в установлении одинаковой ставки в течение всего срока службы объекта. Но с 1994 г. предприятиям для активной части ОПФ дано право применять метод ускоренной амортизации. Его суть состоит в том, что утвержденная амортизация для равномерного метода увеличивается на коэффициент ускорения, но не более двух (постановление Правительства РФ от 19 августа 1994 г.). Такая потребность может возникнуть у субъектов рынка высокотехнологичных отраслей производства, определяющих темпы технического прогресса, стремящихся предотвратить моральное старение техники.

Ускоренная амортизация применяется также при необходимости повышения конкурентоспособности предприятия, перехода на новый вид продукции и т.д., чтобы создать условия для быстрейшего внедрения в практику прогрессивного, высокопроизводительного оборудования. Иными словами, создается возможность замены действующего оборудования на новое раньше нормативного срока службы.

С целью стимулирования предприятий в обновлении машин и оборудования в первый год их функционирования им предоставлено право, наряду с ускоренной амортизацией, списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет.

Учет и оценка наличия и движения основных фондов как бы показывают руководителю и соответствующим службам масштабность экономики предприятия, ее количественную сторону. Однако в условиях рынка этого недостаточно. Ведь средства, необходимые для приобретения и развития основных фондов производства, зарабатываются самим предприятием, либо для этого привлекаются заемные средства под определенную величину процента. В связи с этим очень важно знать, как используются ОПФ и имеются ли возможности для повышения эффективности их использования.

Вопрос № 36. Показатели эффективности использования основных производственных фондов

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.