Анализ способом абсолютных разниц.

Способ абсолютных разниц является одной из модификаций элиминирования. Он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Рассмотрим алгоритм расчета факторов этим способом в смешанных моделях типа V = (а - b)с. Для примера возьмем факторную модель прибыли от реализации продукции:

П = VРП(Ц - С).

Прирост суммы прибыли за счет изменения объема реализации продукции:

![]()

цены реализации:

![]()

себестоимости продукции:

![]()

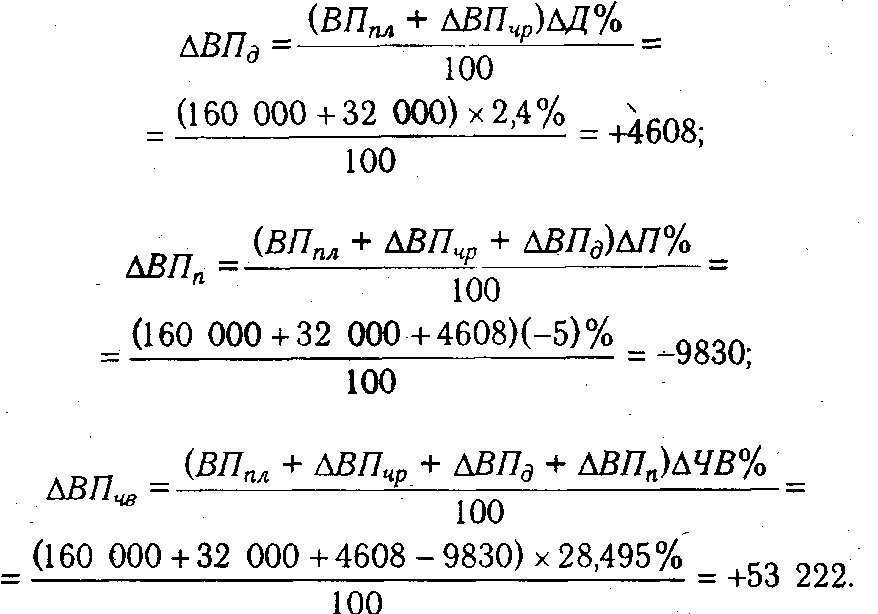

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом:

Как видно из табл. 6.4, за счет изменения структуры реализации средняя цена за 1 т молока уменьшилась на 40 тыс. руб., а за весь фактический объем реализации продукции прибыли было получено меньше на 10 млн руб. (40 тыс. руб. х 250 т). .

Анализ способом относительных разниц.

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Закрепим рассмотренную методику на примере, приведенном в табл. 6.1:

Разновидностью этого способа является прием процентных разностей. Методику расчета влияния факторов с его помощью рассмотрим на том же примере (табл. 6.1).

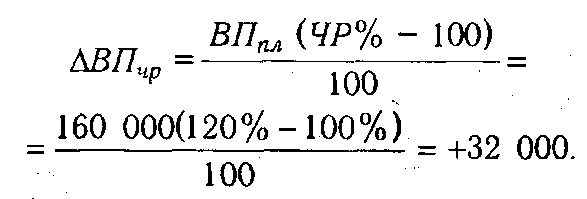

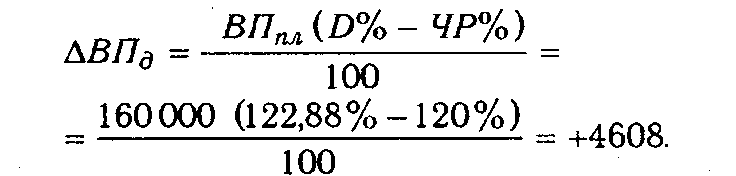

Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих ЧР%:

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отработанных дней всеми рабочими D% и процентом выполнения плана по среднесписочной численности рабочих ЧР%:

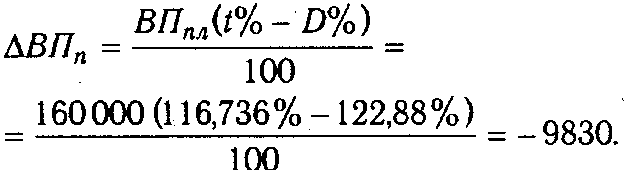

Абсолютный прирост валовой продукции за счет изменения средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами выполнения плана по общему количеству отработанных часов всеми рабочими t% и общему количеству отработанных ими дней D%:

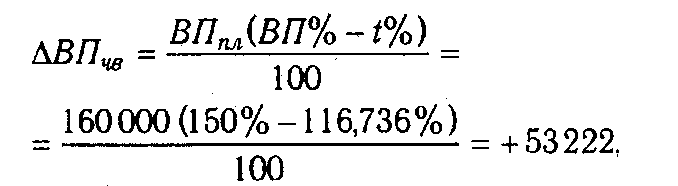

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процентом выполнения плана по валовой продукции ВП% и процентом выполнения плана по общему количеству отработанных часов всеми рабочими t% умножить на плановый объем валовой продукции ВПпл:

Преимущество этого способа состоит в том, что при его применении не обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.