22.Основной капитал предприятия: понятие, классификация.

ОС- средства труда, которые сохраняя свою натурально- вещ форму, многократно участвуют в производственном процессе и постепенно по мере износа, переносят свою стоимость на готовую продукцию.

Классификация ОС:

1. По видам

-здания

-сооружения

- передаточные устройства

-машины и оборудование (силовые, рабочие)

- измерительные и регулирующие приборы и устройства

- вычислительная техника

- транспортные средства

- инструмент

- производственный и хоз инвентарь

- внутрихоз-ые дороги

- многолетние насаждения

- капитальные вложения на коренное улучшение земель

- рабочий и продуктивный скот

- прочие ОС

2. По принадлежности

- собственные

- арендованные

3. По назначению

-производственные

- непроизводственные

4. по отраслевому признаку

- ОС промышленности

-ОС с/х

5. В зависимости от степени их воздействия на предмет труда

- активные

-пассивные

6. По степени использования

-в эксплуатации

- в запасе

- в ремонте

- в стадии достройки, дооборудования, дореконструкции, модернизации и частичной ликвидации

- на консервации

7. В зависимости от имеющейся у организации прав на них

- принадлежащие на праве собственности

- нах-ся у организации в хозяйственном ведении или оперативном управлении

- полученные организацией в аренду

- полученные организацией в доверительное управление

Под структурой основных средств понимается соотноше¬ние их отдельных групп в общей величине основных средств предприятия.

- производственная (видовая) – хар-ет удельный вес каждой группы или элементов ОС в общей их стоимости

- технологическая – хар-ет удельный вес различ видов ОС внутри опред их группы

- возрастная – зар-ет удельный вес различ возрастных групп ОС в их общей стоимости

23. Амортизация и износ основного капитала.

Амортизация – ( с греч- погашение) процесс переноса ОС своей стоимости на выпускаемую продукцию с целью их простого воспроизводства

Амортизационные отчисления- денежное выражение переносимой стоимости и включается в себестоимость продукции по установленным нормам амортизации.

Способы начисления амортизации:

1. Линейный( равномерный) – годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости и нормы амортизации, вычисленной из срока полезного использования этого объекта На=1/Тпи*100%

2. Способ уменьшаемого остатка – амортизация рассчитывается исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной, исходя из срока полезного использования и коэффициента ускорения, установленного в соответствии с законом РФ

А= Сост * ( к * На / 100),где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

3. Способ списания стоимости по сумме чисел лет срока полезного использования ( коммулякотивный)- год сумма амортизационных отчислений определяется исходя из првоначальной стоимости бъекта и годового соотношения, где в числителе – число лет, ост до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта

А= ОС перв*t/T

4. Способ списания стоимости пропорционально объему продукции (работ)

А= Qотч * ( ОС перв/Q пп)

Методы начисления:

- линейный метод К=1/п * 100%

- нелинейный К=2/п * 100%

Износ ОС- частичная или полная потеря потребительской стоимости ОС как в процессе эксплуатации, так и при их бездействии.

Выделяют:

1.Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

2. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

-основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

-в результате научно-технического прогресса появляется более современное и более производительное оборудование.

3. Внешний износ

4. Социальный

5.Экологический

Физический износ подразделяется на полный и частичный. А моральный износ подразделяется на частичный и полный только если в результате НТП .

Показатели состояния ОС:

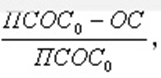

Коэффициент износа (КИ) - доля стоимости ОС перенесенная на продукцию. Равна отношению суммы износа к первоначальной стоимости ОС или 1 - Коэффициент годности.

Формула

расчета:

,где

ПСОС0 - первоначальная стоимость основных средств на начало года;

ОС - основные средства;

ПСОС0 - первоначальная стоимость основных средств на начало года.

Коэффициент годности - равен отношению остаточной стоимости ОС к первоначальной стоимости ОС.

Формула

расчета:![]()