15. Выбор ставки дисконтирования.

В основе расчета большинства показателей лежит использование ставки дисконтирования.

Это не уровень инфляции!

Это не доходность по депозитам!

Ставка дисконтирования – это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать.

Выбор ставки дисконтирования:

Для банка: ставка процента по кредиту

Для собственника:

среднерыночная доходность для аналогичных проектов (это основной вариант)

доходность альтернативных вложений

доходность финансовых вложений с поправкой на риск (редко применяется из-за сложности выбора типа финансовых вложений и определения поправок)

Для менеджмента: средневзвешенная стоимости капитала компании (WACC)

Для постоянных цен: без учета i (инфляции)

Для переменных цен: с учетом инфляции.

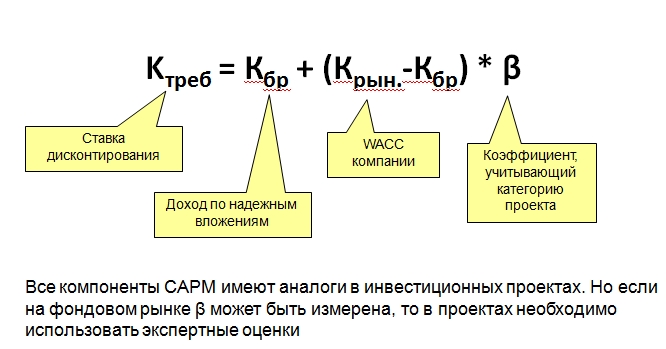

16. Метод расчета ставки дисконтирования capm.

CAPM (Capital Assets Pricing Model) – модель оценки капитальных активов

Kтреб = Кбр + (Крын.-Кбр)*β

↓

Чем выше рискованность (неопределенность, нестабильность) проекта по отношению к среднерыночной (или среднекорпоративной), тем выше требуемая ставка сравнения

Риск = средняя наблюдаемая неопределенность дохода

Модель CAPM и инвестиционный проект:

17. Метод расчета ставки дисконтирования ccm.

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы:

d = Emin + I + r,

где d — ставка дисконтирования (номинальная);

Emin — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

18. Метод расчета ставки дисконтирования wacc.

Средневзвешенная стоимость капитала.

Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на основе средневзвешенной стоимости капитала:

D = WACC = wкр*kкр*(1-t) + wск*ROE

wкр – доля заемного капитала

kкр – проценты по заемному капиталу

wск – доля собственного капитала

t – предельная эффективная ставка налога на прибыль (избегать двойного счета в моделях!)