3. Сущность, цели и инструменты кредитно-денежной политики.

Теории спроса и предложения денег, равновесия на денежном рынке дают научную основу для проведения обоснованной, взвешенной кредитно-денежной политики, направленной на стабилизацию экономического развития.

Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования деловой активности путем планируемого воздействия на состояние кредита и денежного обращения.

Центральный банк играет ключевую роль в проведении кредитно-денежной политики. Тем самым он стремится обеспечить благоприятные условия для экономического роста и преследует конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

Важнейшими инструментами кредитно-денежной политики Центрального банка являются: операции на открытом рынке; учетно-процентная (дисконтная) политика; регулирование обязательной нормы банковского резервирования.

Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики Центрального банка во многих странах с рыночной экономикой. Суть этих операций, воздействующих на предложение денег, - покупка или продажа государственных долговых ценных бумаг. В США на открытом рынке обращаются казначейские векселя (краткосрочные обязательства), казначейские ноты (среднесрочные обязательства) и государственные облигации (долгосрочные - до 30 лет - ценные бумаги). В России до финансового кризиса 1998 г. существовал достаточно масштабный рынок государственных краткосрочных обязательств (ГКО). Центральные банки могут с наибольшей эффективностью проводить операции на открытом рынке в тех странах, где существует емкий рынок государственных ценных бумаг (США, Великобритания, Канада).

Учетно-процентная (дисконтная) политика заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки могут заимствовать денежные средства у Центрального банка. В России эта процентная ставка называется ставкой рефинансирования коммерческих банков. Кроме того, используется ломбардная ставка, представляющая собой процентную ставку, по которой Центральный банк кредитует коммерческие банки под залог их собственных долговых обязательств. Механизм регулирования учетных ставок достаточно надежно функционировал еще в начале века, но затем его применение стало наталкиваться на противодействие сформировавшихся банков-гигантов, которые устанавливали процентные ставки по сговору, а не в условиях жесткой конкуренции. Глобализация хозяйственной жизни также отрицательно повлияла на эффективность учетно-процентной политики. Если в современных условиях снижать учетную ставку, то это ведет к отливу капиталов из страны, что серьезно ослабляет влияние монетарной политики на экономическую конъюнктуру. В то же время повышение учетных ставок в современных условиях часто вызывается не внутри-экономической, а международной ситуацией (например, Россия, Бра-1илия и другие страны резко повысили свою учетную ставку в первой половине 1998 г. из-за финансового кризиса в Юго-Восточной Азии). В России ставка рефинансирования менялась неоднократно за юды рыночных реформ, начиная с 1992 г. (см. табл. 20.6). В периоды иысокой инфляции и финансовых потрясений (дефолт 1998 г.) в банковской сфере она повышалась, в годы, когда наблюдалось снижение инфляции и укрепление банковского сектора, ставка рефинансирования снижалась.

Центральный банк также имеет возможность непосредственно воздействовать на величину банковских резервов путем регулирования нормы обязательного банковского резервирования (известный нам показатель rr). Этот инструмент позволяет гибко и оперативно влиять на финансовую ситуацию и проводить необходимую кредитно-денежную политику. Норма банковского резервирования устанавливается Центральным банком и может колебаться от 3% до 20% в зависимости от экономической конъюнктуры. В США это регулирование начало осуществляться с 1933 г., а в 1980 г. был принят Закон о дерегулировании депозитных институтов и монетарном контроле, в соответствии с которым резервные требования ФРС были распространены на все депозитные институты страны (ранее только на коммерческие банки - члены ФРС). Это существенно усилило позиции и роль ФРС в кредитной системе США. В России Закон о Центральном банке также предоставляет Центральному банку возможность гибко изменять обязательную норму банковского резервирования.

Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную политику (ее называют политикой «дешевых денег»), когда Центральный банк:

а) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков. Это обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу;

б) снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам. Это увеличивает денежную массу. Так, в конце 2003 - начале 2004 гг. ФРС установила крайне низкую учетную ставку (1%) для борьбы с рецессией американской экономики. К марту 2006 г. эта учетная ставка выросла до 5,25%;

в) снижает обязательную норму банковского резервирования, что ведет к росту денежного мультипликатора и расширению возможностей кредитования экономики.

Следовательно, мягкая кредитно-денежная политика направлена на стимулирование экономики через рост денежной массы и снижение процентных ставок.

Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда Центральный банк:

а) продает государственные ценные бумаги на открытом рынке, что вызывает сокращение резервов коммерческих банков и текущих счетов населения, уплачивающих за эти ценные бумаги. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращает денежную массу;

б) повышает учетную ставку процента, что вынуждает коммерческие банки прекратить объем заимствований у Центрального банка и повысить процентные ставки по своим кредитам. Это сдерживает рост денежной массы;

в) повышает обязательную норму банковского резервирования, что снижает денежный мультипликатор и ограничивает рост денежной массы.

Следовательно, жесткая кредитно-денежная политика носит рест-риктивный (ограничительный) характер, сдерживает рост денежной массы и может использоваться для противодействия инфляции.

Рассмотренные выше примеры политики «дорогих» и «дешевых денег» характеризует дискреционную (гибкую) кредитно-денежную политику. Гибкой она называется потому, что изменяется в соответствии с фазами экономического цикла. Стимулирующая политика проводится в фазе спада, а сдерживающая - в фазе бума.

Каков же механизм проведения Центральным банком кредитно-денежной, или монетарной политики?

Воздействуя различными методами, рассмотренными выше на объем денежной массы и возможности кредитования, Центральный банк влияет на конечный совокупный спрос через ряд последовательных звеньев: денежная масса, норма процента, инвестиции, совокупный спрос, национальный доход. В формализованном виде цепочку этих взаимосвязей можно записать, как:

Ms → r →I → Y.

Таков, в общем виде, механизм воздействия дискреционной кредитно-денежной политики государства на изменение инвестиций, занятости и валового внутреннего продукта. Однако в реальной жизни гибкая монетарная политика порой приводит к непредсказуемым результатам и ее эффективность снижается как результат развития побочных процессов. В частности, это можно подтвердить следующим примером.

Допустим, что Центральный банк решил проводить курс на стимулирование экономического роста и увеличил предложение денег с целью понижения процентных ставок. Однако следствием роста предложения денег стало повышение темпа инфляции в стране. Рост цен вынудил банки поднять уровень номинальных процентных ставок (чтобы, согласно эффекту Фишера, сохранить неизменной реальную процентную ставку). Увеличение номинальных процентных ставок оказывает дестимулирующий эффект на инвесторов: роста инвестиций не происходит. Следовательно, политика Центрального банка не привела к поставленной цели - росту ВВП.

В стремлении добиться стабилизации экономики Центральные банки сталкиваются с дилеммой: что именно выбрать в качестве инструмента монетарной политики - контроль над денежным предложением (таргетирование1 денежной массы) или контроль над динамикой процентной ставки. Так, в стремлении стабилизировать процентную ставку государство должно отказаться от каких-либо строгих ориентиров прироста денежного предложения и увеличивать денежную массу для снижения ставки процента до желаемого уровня. Напротив, ЦБ придется ограничивать предложение денег для повышения процентной ставки до целевого уровня. Если же приоритетной задачей ставится поддержание стабильного прироста денежного предложения на всех фазах экономического цикла, то ЦБ должен допустить колебания процентной ставки. Невозможность одновременного контроля денежного предложения и уровня процентной ставки называется дилеммой целей кредитно-денежной политики.

Недостатками дискреционной кредитно-денежной политики, по мнению представителей монетаризма, не будет страдать так называемая автоматическая кредитно-денежная политика. Ее смысл сводится к сформулированному сторонниками названной школы монетарному правилу: масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту реального ВВП (приблизительно 3-5% в год). Однако строгое следование этому правилу «связывает руки» правительству и препятствует проведению краткосрочной кредитно-денежной политики Центрального банка, и поэтому монетарное правило ни в одной из стран с рыночной экономикой не •)ыло одобрено в законодательном порядке.

В заключение мы должны отметить, что на практике правительство и Центральные банки промышленно развитых стран используют преимущественно гибкую монетарную политику, хотя в периоды повышения темпов инфляции (1970-е гг.) приоритет отдавался весьма жесткой кредитно-денежной политике, хотя и не оформленной в виде монетарного правила. В конце 1980-х - начале 1990-х гг. в связи с тем, что спрос на деньги становился все более нестабильным и связь между темпами денежного предложения и темпами инфляции менее предсказуемой, Центральные банки вновь стали отдавать предпочтение контролю над ставкой процента.

Табл.

Ставка рефинансирования и норматив обязательных резервов устанавливаемая ЦБ России за период 2008-2011 г.

12.11.08 |

Ставка рефинансирования Банка России повышена до 12,0%. |

01.12.08 |

Ставка рефинансирования Банка России повышена до 13,0%. |

24.04.09 |

Ставка рефинансирования Банка России снижена до 12,5%. |

01.05.09 |

Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 1,0%. |

14.05.09 |

Ставка рефинансирования Банка России снижена до 12,0%. |

01.06.09 |

Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 1,5%. |

05.06.09 |

Ставка рефинансирования Банка России снижена до 11,5%. |

01.07.09 |

Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 2,0%. |

13.07.09 |

Ставка рефинансирования Банка России снижена до 11,0%. |

01.08.09 |

Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 2,5%. |

10.08.09 |

Ставка рефинансирования Банка России снижена до 10,75%. |

15.09.09 |

Ставка рефинансирования Банка России снижена до 10,5%. |

30.09.09 |

Ставка рефинансирования Банка России снижена до 10,0%. |

30.10.09 |

Ставка рефинансирования Банка России снижена до 9,5%. |

25.11.09 |

Ставка рефинансирования Банка России снижена до 9%. |

28.12.09 |

Ставка рефинансирования Банка России снижена до 8,75%. |

24.02.10 |

Ставка рефинансирования Банка России снижена до 8,5%. |

29.03.10 |

Ставка рефинансирования Банка России снижена до 8,25%. |

30.04.10 |

Ставка рефинансирования Банка России снижена до 8%. |

01.06.10 |

Ставка рефинансирования Банка России снижена до 7,75%. |

28.02.11 |

Ставка рефинансирования Банка России повышена до 8%. |

01.02.11 |

Нормативы обязательных резервов повышаются по обязательствам кредитных организаций перед юридическими лицами-нерезидентами в валюте Российской Федерации и в иностранной валюте – с 2,5 до 3,5%; по обязательствам перед физическими лицами и иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте – с 2,5 до 3,0%. |

01.03.11 |

Нормативы обязательных резервов повышаются по обязательствам кредитных организаций перед юридическими лицами-нерезидентами в валюте Российской Федерации и в иностранной валюте – с 3,5 до 4,5%; по обязательствам перед физическими лицами и иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте – с 3,0 до 3,5%. |

01.04.11 |

Нормативы обязательных резервов повышаются по обязательствам кредитных организаций перед юридическими лицами-нерезидентами в валюте Российской Федерации и в иностранной валюте – с 4,5 до 5,5%; по обязательствам перед физическими лицами и иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте – с 3,5 до 4,0%. |

03.05.11 |

Ставка рефинансирования Банка России повышена до 8,25%. |

Дата последнего обновления: 29 апреля 2011 года. |

Изменение нормы обязательных резервов. Изменение нормы обязательных резервов также выступает важным инструментом денежно-кредитной политики, активно используемым Центральным банком для контроля за предложением денег. В общем виде механизм действия этого инструмента следующий: при увеличении Центральным банком нормы обязательных резервов сокращаются избыточные резервы коммерческих банков, что ведет к мультипликативному уменьшению денежного предложения; при уменьшении нормы обязательных резервов происходит мультипликативное расширение денег.

Рост нормы обязательных резервов увеличивает количество необходимых резервов коммерческих банков. При этом у банков есть две альтернативы: либо уменьшить избыточные резервы путем выдачи кредитов, что снизит их способность создавать деньги; либо они, если посчитают свои резервы недостаточными, будут вынуждены уменьшить свои чековые счета и тем самым денежное предложение. Чтобы сократить свои текущие счета, коммерческий банк может установить срок погашения ссуд и получить выплату по ним, не выдавая новых кредитов. Для увеличения своих резервов банк может продать часть имеющихся у него ценных бумаг и полученные средства добавить к своим резервам. В рамках всей банковской системы такие действия приведут в конечном счете к снижению денежного предложения.

Снижение Центральным банком нормы обязательных резервов приводит к уменьшению обязательных резервов коммерческих банков и к увеличению избыточных резервов. В результате этого способность к кредитованию отдельных коммерческих банков возрастает, что в рамках всей банковской системы приводит через мультипликативные эффекты к увеличению предложения денег в стране. Следовательно, понижение нормы обязательных резервов ведет к переводу этих резервов в избыточные, что увеличивает возможность коммерческих банков путем нового кредитования создавать новые деньги, увеличивая тем самым денежное предложение.

Способность банковской системы к созданию денег меняется в зависимости от изменения нормы обязательных резервов посредством влияния последней на размер избыточных резервов и на величину денежного мультипликатора.

Таким образом, изменение нормы обязательных резервов банков является одним из важнейших инструментов денежно-кредитной политики. Даже небольшое изменение уровня нормы обязательных резервов, оказывающее влияние на всю банковскую систему, может привести к значительным изменениям в объемах депозитов и кредитов коммерческих банков и, следовательно, предложения денег в стране.

Политика дешевых и дорогих денег. Денежно-кредитная политика оказывает самое непосредственное влияние на такие важные макроэкономические показатели, как ВВП, занятость, уровень цен. Рассмотрим механизм этого воздействия.

Предположим, что состояние национальной экономики характеризуется спадом производства и ростом безработицы. Центральный банк для стимулирования роста производства начинает проводить политику по увеличению денежного предложения посредством проведения мер, способствующих повышению избыточных резервов коммерческих банков.

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер. Во-первых, он начинает покупать государственные ценные бумаги на открытом рынке, что приводит к увеличению резервов коммерческих банков. Во-вторых, он снижает норму обязательных резервов, что способствует автоматическому переводу необходимых резервов в избыточные и увеличению размера денежного мультипликатора. В-третьих, он снижает учетную ставку для того, чтобы стимулировать коммерческие банки к увеличению своих резервов посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дешевых денег (мягкая кредитно-денежная политика). Ее целью является стимулировать рост производства и занятости посредством расширения предложения денег и удешевления кредита (удешевления денег, направляемых на инвестиции). При этом последовательность взаимосвязей такова: увеличение предложения денег при том же спросе снижает норму процента, который удешевляет кредит, а более дешевый кредит повышает инвестиционный спрос в экономике, что способствует росту инвестиций и расширению производства и занятости.

Теперь предположим, что ситуация в экономике характеризуется наличием излишних расходов и наличием высокой инфляции. Центральный банк для стабилизации экономики начинает проводить политику по снижению общих расходов и ограничению или сокращению предложения денег посредством комплекса мер, способствующих понижению резервов коммерческих банков.

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер. Во-первых, он начинает продавать государственные ценные бумаги на открытом рынке, что приводит к уменьшению резервов коммерческих банков. Во-вторых, он увеличивает норму обязательных резервов, что автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора. В-третьих, он поднимает учетную ставку, что снижает заинтересованность коммерческих банков увеличивать свои резервы посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дорогих денег (жесткая кредитно-денежная политика). Ее целью являются понижение общих расходов и сдерживание инфляции посредством ограничения предложения денег и удорожания кредита (удорожания денег). В результате уменьшения предложения денег денежные ресурсы станут дорогими, повысится норма процента, подорожает кредит, снизится инвестиционный спрос в экономике, сократятся инвестиции, производство и занятость.

В качестве инструментов прямого регулирования также выступают установление лимитов кредитования и прямое регулирование ставки процента Центральным банком. С помощью рассмотренных инструментов Центральный банк реализует основные цели кредитно-денежной политики.

Регулирование денежного обращения в России осуществляется Центральным банком путем определения потребностей в денежной массе на основе ожидаемых темпов инфляции и динамики ВНП. Современная экономическая ситуация в России характеризуется действием целого ряда негативных тенденций. Поэтому в настоящее время основной целью кредитно-денежной политики в стране является обеспечение условий для финансовой стабилизации, постепенного роста производства, улучшения занятости и сдерживания инфляции.

Оценка деятельности банковская системы России в 2011г.. Рост на снижении ликвидности

В текущем году в целом наблюдается нормализация деятельности банковской системы. Действительно, по целому ряду параметров банковский сектор уже давно оправился от минувшего кризиса: рост активов по итогам семи месяцев 2011 г. составил 20% в годовом выражении, кредитование предприятий – 16%, населения – 27%. И хотя эти показатели еще далеки от темпов роста предкризисного периода, по нашему мнению, подобных ориентиров достигать и не следует. Более того, даже столь умеренные темпы роста различных активов несут в себе некоторую опасность структурных диспропорций. Связано это прежде всего с достаточно низкими темпами роста кредитования предприятий и, пока и допустимыми, но уже высокими темпами роста потребительского кредитования.

Российское население постепенно возвращается к кредитной модели потребления: темпы роста объема банковской задолженности населения последовательно возрастают – с 14% в январе (год к году) до 27% в июле. Данная тенденция частично проясняет коллизию, в рамках которой в текущем году, согласно данным Росстата, потребительские расходы в реальном исчислении выросли на 4.4% при падении реальных располагаемых доходов на 1.0%. Положительные темпы роста потребительских расходов в условиях стагнации реальных денежных доходов были поддержаны ростом выдачи банковских кредитов: по оценкам ЦСИ ИЭП, объем вновь выданных населению банковских кредитов за январь–июль 2011 г. вырос по сравнению с аналогичным периодом 2010 г. более чем в полтора раза в номинальном выражении и на 39% – в реальном.

Одновременно с ростом выдачи новых кредитов увеличиваются текущие

обязательства населения по обслуживанию существующей задолженности: доля средств, направляемых на погашение банковских кредитов, в располагаемых ресурсах домашних хозяйствю.

Располагаемые доходы в методологии Росстата за вычетом доходов от продажи иностранной валюты и с добавлением предоставленных банковских кредитов увеличилась за первое полугодие 2011 г. на 1 п.п.–с 10 до 11%. Усиливающаяся нагрузка на бюджет домашних хозяйств по обслуживанию банковской задолженности, помимо увеличения объемов кредитов, обусловлена двумя факторами.

Во-первых, небольшим средним сроком розничного кредитного портфеля у российских банков (дюрация составляет здесь 10–11 месяцев по потребительскому кредитованию и не превышает 14–15 месяцев по всему кредитному портфелю с учетом долгосрочных жилищных кредитов). Это означает, что почти 10% основного долга вновь выданных кредитов необходимо выплачивать уже в следующем месяце, что влечет за собой усиление нагрузки по совокупному обслуживанию банковской задолженности населения.

Во-вторых, растущее превышение кредитных ставок над депозитными стимулирует увеличение объема досрочных погашений задолженности перед банками, в то время как суммарная доля располагаемых ресурсов, направляемых на сбережения и погашения кредитов, остается достаточно стабильной – около 17%. Рост потребления наряду со снижением процентных ставок по банковским депозитам неизбежно обусловливает падение интереса к сбережениям: за первые семь месяцев 2011 г. по сравнению с 7.3% за соответствующий период 2010 г. доля сбережений населения во вкладах и наличных деньгах в рублях и иностранной валюте сократилась до 5.6% располагаемых ресурсов. В течение данного периода темп роста банковских депозитов неуклонно снижался – с 31% в январе до 23% в июле (год к году). Однако, учитывая низкие темпы роста пассивов банковской системы (16% к соответствующему периоду предыдущего года), депозиты физических лиц остаются основным видом привлеченных средств – 30% всех пассивов. За прошедшие семь месяцев текущего года структура финансовых потоков, опосредованных банковским сектором, по направлениям использования ресурсов была практически идентична докризисной – за этот период банки перераспределили более 3.5 трлн. руб. финансовых ресурсов. Как и в период 2007 г. – первой половины 2008 г., основные направления использования банками средств включали наращивание активных операций кредитования экономики. На расширение розничного кредитования было направлено 21% ресурсов, что даже чуть выше соответствующего показателя 2007 г. (19%). На корпоративное кредитование, как и в предкризисный год, была направлена аналогичная доля

ресурсов (47%) – правда, уже с учетом вложений в корпоративные облигации (4%). До кризиса же динамика банковского портфеля корпоративных бондов носила неустойчивый характер – в частности, по итогам 2007 г. его прирост был отрицательным. Доля поступивших ресурсов, направленная в иностранные и ликвидные активы, по итогам семи месяцев 2011 г. (20%) также близка к соответствующему значению 2007 г. (18%). При этом в текущем году данная цифра включает в себя лишь вложения в иностранные активы, поскольку ликвидность с начала года только снижалась (см. раздел «Денежная политика»). Напротив, по итогам 2007 г. 7% прироста ресурсов банковского сектора было направлено в ликвидные активы.

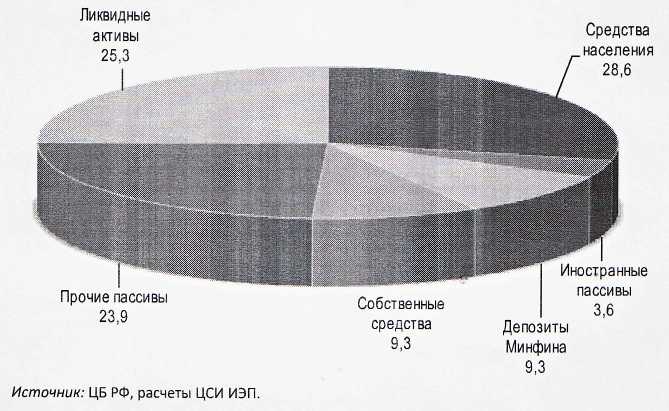

Формирование ресурсов банковского сектора в январе-июле 2011 г. (рост пассивов и сокращение активов), в %

На этом сходство с докризисной моделью развития банковского сектора заканчивается. Текущая структура источников финансирования описанного выше размещения банковским сектором ресурсов кардинально отличается от

докризисной. В 2011 г. основным ресурсом развития банковского сектора выступают депозиты населения, обеспечив 29% объема располагаемых ресурсов –это заметно выше докризисных показателей (22–25%, включая сезонный декабрьский приток). Динамика средств корпоративного сектора в 2011 г. пока колеблется около нулевой отметки. Возможно, ситуация изменится к концу года, но вряд ли средства предприятий обеспечат, как до кризиса, около четверти ресурсов банковского сектора. Банки не спешат наращивать и внешние займы –в текущем году иностранные пассивы формируют менее 5% ресурсов банковского сектора. С учетом динамики иностранных активов банки продолжают оставаться одним из каналов чистого оттока капитала из российской экономики. Для поддержания умеренных темпов роста кредитных операций одних вкладов явно недостаточно. Поэтому наряду с привлечением клиентских ресурсов в 2011 г.

важными компонентами формирования ресурсов банковского сектора стали сокращение резервных активов (накопленных за период стагнации кредитного рынка в 2009–2010 гг.), обеспечивших за первые семь месяцев года 25% ресурсной базы банков, и краткосрочные размещения временно свободных средств Минфина, на которые пришлось 9% ресурсов банков.

Использование ресурсов банковского сектора в январе-июле 2009 г, (рост активов и сокращение пассивов), в %

Таким образом, можно констатировать, что, несмотря на нормализацию активных операций банковского сектора, в части формирования ресурсов банки сталкиваются с определенными проблемами – более трети ресурсов (снижение ликвидности и средства бюджета) не являются долгосрочными. Для нормального функционирования банкам необходим стабильный приток средств нефинансового сектора, невозможный без уверенного экономического роста в стране и устойчивого финансового состояния широкого круга банковских клиентов – как корпоративных, так и розничных.