39. Графічний метод розв’язування задач нелінійного програмування.

Приклад 9.1. Знайти мінімальне і максимальне значення функції:

за умов:

.

.

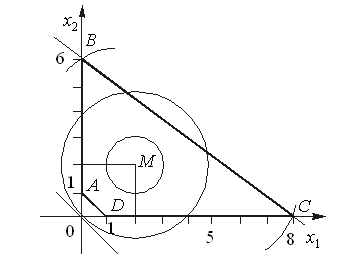

Розв’язання. Область допустимих розв’язків утворює чотирикутник АВСD (рис.9.1).

Рисунок 9.1

Геометрично

цільова функція являє собою коло з

центром у точці М(2;2),

квадрат радіуса якого

.

Це означає, що її значення буде

збільшуватися (зменшуватися) зі

збільшенням (зменшенням) радіуса кола.

Проведемо з точки М

кола різних радіусів. Функція

Z

має два локальних максимуми:

точки В(0;6)

і С(8;0).

Обчислимо значення функціонала в цих

точках:

.

Це означає, що її значення буде

збільшуватися (зменшуватися) зі

збільшенням (зменшенням) радіуса кола.

Проведемо з точки М

кола різних радіусів. Функція

Z

має два локальних максимуми:

точки В(0;6)

і С(8;0).

Обчислимо значення функціонала в цих

точках:

,

,

.

.

Оскільки

,

то точка С(8;0) є точкою глобального

максимуму.

,

то точка С(8;0) є точкою глобального

максимуму.

Очевидно, що

найменший радіус

,

тоді:

,

тоді:

.

.

Тобто точка М є точкою мінімуму, оскільки їй відповідає найменше можливе значення цільової функції.

Зазначимо, що в даному разі точка, яка відповідає оптимальному плану задачі (мінімальному значенню функціонала), знаходиться всередині багатокутника допустимих розв’язків, що в задачах лінійного програмування неможливо.

40.41. Метод множників Лагранжа пошуку умовного екстремуму функції. Визначення типу екстремуму. Навести відповідні формули.

Розглянемо метод множників Лагранжа для розв’язування задачі нелінійного програмування, що має вигляд:

(9.6)

(9.6)

за умов:

, (9.7)

, (9.7)

де функції

і

і

мають бути диференційовними.

мають бути диференційовними.

Задача (9.6)-(9.7)

полягає в знаходженні екстремуму функції

за умов виконання обмежень

за умов виконання обмежень

.

.

Переходимо до задачі пошуку безумовного екстремуму. Теоретично доведено, що постановки та розв’язання таких задач еквівалентні.

Замінюємо цільову функцію (9.6) на складнішу. Ця функція називається функцією Лагранжа і має такий вигляд:

(9.8)

(9.8)

де

– деякі невідомі величини,

що називаються множниками Лагранжа.

– деякі невідомі величини,

що називаються множниками Лагранжа.

Знайдемо частинні похідні і прирівняємо їх до нуля:

(9.9)

(9.9)

Друга група рівнянь системи (9.9) забезпечує виконання умов (9.7) початкової задачі нелінійного програмування.

Система (9.9), як правило, нелінійна.

Розв’язками її є

і

– стаціонарні точки. Оскільки, ці

розв’язки отримані з необхідної умови

екстремуму, то вони визначають максимум,

мінімум задачі (9.6)-(9.7)

або можуть бути точками перегину

(сідловими точками).

– стаціонарні точки. Оскільки, ці

розв’язки отримані з необхідної умови

екстремуму, то вони визначають максимум,

мінімум задачі (9.6)-(9.7)

або можуть бути точками перегину

(сідловими точками).

Для

діагностування стаціонарних точок і

визначення типу екстремуму

необхідно перевірити виконання достатніх

умов екстремуму, тобто дослідити в околі

стаціонарних точок диференціали другого

порядку (якщо для функцій

існують другі частинні похідні і вони

неперервні).

існують другі частинні похідні і вони

неперервні).

Узагальнення

достатньої умови існування локального

екстремуму для

функції n

змінних приводить до такого правила:

за функцією Лагранжа виду (9.8)

будується матриця Гессе, що має блочну

структуру розмірністю

:

:

де О –

матриця розмірністю

,

що складається з нульових елементів,

,

що складається з нульових елементів,

Р

–

матриця розмірністю

,

елементи якої визначаються так:

,

елементи якої визначаються так:

,

,

– транспонована

матриця до Р розмірністю

– транспонована

матриця до Р розмірністю

,

,

Q –

матриця розмірністю

виду:

виду:

,

де

,

де

.

.

Розглянемо ознаки виду екстремуму розв’язку системи (9.9). Нехай стаціонарна точка має координати і .

1. Точка

є точкою максимуму, якщо, починаючи з

головного мінору порядку (m+1),

наступні (n–m) головних мінорів

матриці Н утворюють знакозмінний

числовий ряд, знак першого члена якого

визначається множником

.

.

2. Точка

є точкою мінімуму, якщо, починаючи з

головного мінору порядку (m+1), знак

наступних (n–m) головних мінорів

матриці Н визначається множником

.

.