54.Державний бюджет. Дефіцит бюджету та державний борг.

В межах фінансової системи виділяють бюджетну систему.Бюджет країни-фін. Баланс,таблиця,в якій фіксуються всі джерела надходжень і видатки.

Надходження(T):

1)Податки

2)неподаткові надходження

3)доходи від інвестицій з капіталом

4)Цільові фонди

Видатки(G):

1)Держ. Закупівлі

2)Держ. Інвестиції

3)Держ. Соц. Трансферти

4)Витрати з обслуговування держ. Боргу

Буває 3 видів:

Дефіцитний(видатки перевищ. доходи)

Профіцитний (видатки менші за надходження)

Рівність (збалансований)

Дефіцит нормальне явище,якщо не більше 3% ВВП

Види:

— фактичний — відображає реальні надходження і

видатки за певний період часу;

— структурний — показує, якими мають бути

надходження, урядові витрати і дефіцит при потенційному обсязі

національного виробництва;

— циклічний — відбиває вплив циклічних коливань на

надходження, видатки та дефіцит і визначається як різниця між

фактичним і структурним дефіцитом.\

Держ. борг-заг. сума заборгованості держави для фін. дефіцитів державного бюджету

Межа боргу-60% ВВП

Державний борг існує у двох формах:

— внутрішнього боргу перед юридичними та фізичними особами країни;

— зовнішнього боргу перед іноземними країнами (міжнародними фінансовими організаціями, урядами іноземних країн та іноземними приватними особами й організаціями).

1.активний – заборгованість росте для фін. реального сектору економіки

2.пасивний – росте для здійсн. поточних соц..виплат

Податкова система.

Податкова система – це сукупність податків. Зборів, податкових пільг, ставок оподаткування, режимів (систем) оподаткування і податкових органів.

Податки – це обов’язкові платежі фізичних та юридичних осіб до бюджету.

Функції податків:

Фіскальна (стягнення податків)

Розподільча

Регулююча

Види податків:

I За формою оподаткування

Прямі –встановлюються безпосередньо щодо платників податків і сплачуються за рахунок їхніх доходів.

Непрямі – податки, які заключаються в ціні товару (акцизи, мито, ПДВ)

ІІ За За об’єктом оподаткування

Податок на доходи

Податок на майно

Податок на споживання

ІІІ Залежно від рівня держ. структур

Загальнодержавні

Місцеві податки та збори

Система оподаткування:

Прогресивна (передбачає підвищення ставок оподаткування із збільшенням доходів. Ставка податку(t) - від 10% до 40%)

Пропорційна (існує єдина ставка податку для будь-яких видів доходів. Використовується в Україні)

Регресивна – ставка податку зростає із зменшенням доходів

З наступного року в Україні для тих хто отримує більше 15000 – t=19%

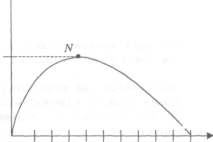

Крива Лаффера

Зв'язок між розміром податкової ставки та обсягами податкових надходжень до бюджету дослідив американський економіст А. Лаффер. Графічне зображ цієї залежності відоме як "крива Лаффера"

Ця крива виявляє таку ставку оподаткув, за якої податкові надходж досягають максимального обсягу (ТУ). При подальш зростанні податк ставки нівелюються стимули до підприємництва та праці, зниж податк база та податкові надходження до бюджету. Приподатковій ставці 100 % держава не отримув доходу, оскільки охочих працюв безопл немає.

Податкові надходження.