17. Кредитование внешней торговли. Фирменный, банковский кредит Вопрос Кредитование внешней торговли

Кредитование внешней торговли включает кредитование экспорта и кредитование импорта. Кредитование экспорта производится в форме:

покупательских авансов, выдаваемых экспортерами той или иной страны иностранным производителям или экспортерам. Значение покупательских авансов заключается в том, что, во-первых, (и это главное) они служат формой обеспечения обязательств иностранных заказчиков, а во-вторых, представляют собой увеличение капитала экспортера;

банковского кредитования экспорта, которое выступает как:

а) выдача кредитов под товары в стране экспортера. Этот кредит дает экспортерам возможность продолжать операции по заготовке и накоплению товаров, предназначенных на экспорт, не дожидаясь реализации ранее заготовленных товаров;

б) предоставление ссуд под товары, находящиеся в пути (под обеспечение транспортных документов: коносамента, железнодорожной накладной и др.);

в) выдача кредита под товары или товарные документы в стране импортера. Экономическое значение этих ссуд состоит в ускорении кругооборота капитала экспортера, т.е. в превращении его части из товарного в денежный;

г) бланковые кредиты, не обеспеченные товарами, которые получают фирмы-экспортеры от банков, имеющих с ними деловые длительные связи или участие в капитале.

Кредитование импорта также выступает в форме коммерческого и банковского кредита.

Коммерческие, или фирменные, кредиты подразделяются на:

кредит по открытому счету, предоставляемый на основе соглашения, по которому экспортер записывает на счет импортера в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязуется погасить кредит в установленный срок. Этот вид кредита применяется при регулярных поставках товаров с периодическим погашением задолженности (в середине или конце месяца). В данном случае банки выполняют функцию чисто технических посредников в расчетах торговых контрагентов;

вексельный кредит, суть которого состоит в том, что экспортер, заключая сделку о продаже товара в кредит, выставляет тратту (переводный вексель) на импортера. Последний же, получив товарные документы, акцептует тратту, т.е. берет на себя обязательство оплатить вексель в указанный срок. Во многих (в первую очередь — в англосаксонских) странах часто применяется финансирование фирменных кредитов с помощью аккредитивной формы расчетов. В этом случае банки импортера и экспортера заключают соглашение, на основании которого открывают аккредитив экспортеру против предоставленных им документов об отгрузке товаров.

Для уменьшения риска от возможной неплатежеспособности иностранных покупателей создана система страхования кредитов по внешней торговле. Эта система выступает в двух формах:

• частное страхование, при котором специальные страховые компании принимают на себя риск по экспортным кредитам и в случае неплатежеспособности иностранных импортеров оплачивают их долговые обязательства отечественным экспортерам;

• государственные гарантии, когда этот риск берет на себя государство.

Страхование экспортных кредитов основано на том, что экспортер получает от страховой организации гарантии своевременного платежа за товары, проданные им в кредит иностранному покупателю. В случае неплатежеспособности последнего экспортер получает гарантированную сумму платежа от учреждения-гаранта, к которому переходит право последующего взыскания долга с импортера.

Банковские кредиты по импорту подразделяются на:

кредит, выдаваемый при акцепте или согласии банка импортера на оплату тратты экспортера. При этом перед наступлением срока платежа импортер вносит в банк сумму долга, а банк в срок погашает его обязательство перед экспортером. Акцептные кредиты предоставляются крупными банками не только своим, но и иностранным экспортерам.

акцептно-рамбурсный кредит, т.е. акцепт векселя банком при условии получения гарантии по нему со стороны иностранного банка, обслуживающего импортера. В этом случае импортер до истечения срока тратты должен внести необходимую сумму в свой банк, который переводит (рамбурсирует) ее иностранному банку, акцептовавшему тратту. После этого последний оплачивает ее экспортеру в установленный срок.

В последнее время широкое распространение получило открытие банками так называемых кредитных линий для своих иностранных заемщиков на оплату внешнеторговых сделок. Кроме того, в 70-е гг. появились новые формы кредитно-финансового стимулирования экспорта.

Это, во-первых, разновидность кредитной линии, которая обычно применяется в кредитных операциях евро-валютного рынка. Имеется в ввиду так называемая возобновляемая, или ролловерная, кредитная линия.

Во-вторых, расширение и совершенствование прямого банковского кредитования привело к возникновению такой новой формы, как финансирование внешнеторговых операций на основе факторинга.

Факторинговая компания является специализированным и многогранным финансовым учреждением, оказывающим экспортеру, продавшему товар на условиях кредита, ряд разнообразных услуг. Она берет перед экспортером обязательства по взысканию задолженности, учету экспортных тратт, контролю и т.д. Принимая на себя требования своего клиента к его должникам, фирма обязуется либо вручить деньги клиенту по мере взимания их с должников, либо выплатить ему наличными при заключении сделки. Следовательно, взимая долги с покупателя и принимая на себя риск по кредиту, фактор-компания одновременно выполняет функции экспортного отдела промышленной фирмы, коммерческого банка и страховой компании.

Стоимость факторинга дороже, чем обычной банковской ссуды. В процентном отношении к размеру фактически выданных фактор-компанией заемных средств она может достигать 20 %. Следует учитывать, что в его стоимость входят не только оплата получаемого кредита, но и цена других услуг. Таким образом, факторинг расширяет возможности экспортеров по предоставлению краткосрочных фирменных кредитов.

В-третьих, проводятся сделки на рынке форфейтинга, которые являются источником средств для среднесрочного коммерческого кредитования. Суть данной операции заключается в передаче экспортером прав по требованиям, выставленным им на импортера, банку-форфейтору, который может держать их у себя или продать на международном рынке. В обмен на приобретенные ценные бумаги банк выплачивает экспортеру эквивалент их стоимости наличными, за вычетом фиксированной учетной ставки, премии (forfeit), взимаемой банком за принятие на себя риска неоплаты обязательств, и разового сбора за обязательство купить векселя экспортера.

К кредитно-финансовым средствам стимулирования экспорта относятся и лизинговые операции. Лизинг является одной из разновидностей арендных операций, при которых не происходит передача юридического права собственности потребителю товаров. Путем периодических отчислений средств арендодателю в течение срока договора потребитель оплачивает право временного пользования товарами.

Лизинг подразумевает предварительную покупку оборудования специальным кредитно-финансовым обществом — лизинговой компанией, которая затем вступает непосредственно в прямые отношения с потребителем сдаваемого внаем товара. Как правило, объектом этих операций являются различное оборудование, средства транспорта, ЭВМ и т.д. Расходы по страхованию лизинговых операций ложатся на арендатора.

Широкое распространение получили так называемые мульти-национальные контракты на огромные суммы, в выполнении которых в качестве самостоятельных подрядчиков принимают участие фирмы различных стран. Мульти-национальные контракты страхуются совместно банками и национальными страховыми институтами экспортного кредитования стран, которые в них участвуют. В этой связи можно отметить создание временных международных банковских консорциумов для финансирования определенных контрактов, выполняемых фирмами нескольких стран. Проблемы финансирования решаются внутри консорциума, который перед заемщиками выступает в качестве единого института. С категорией экспортных кредитов данную форму финансирования сближает то, что они носят целевой, а не чисто финансовый характер, и в гарантировании этой операции принимают участие правительственные институты заинтересованных стран.

Важной формой международного кредита являются межправительственные займы, которые получили широкое распространение в годы первой мировой войны (1914—1918 гг.) в связи с военными поставками из США в Европу. Межправительственная задолженность (без процентов) достигла в этот период 11 млрд. долларов США.

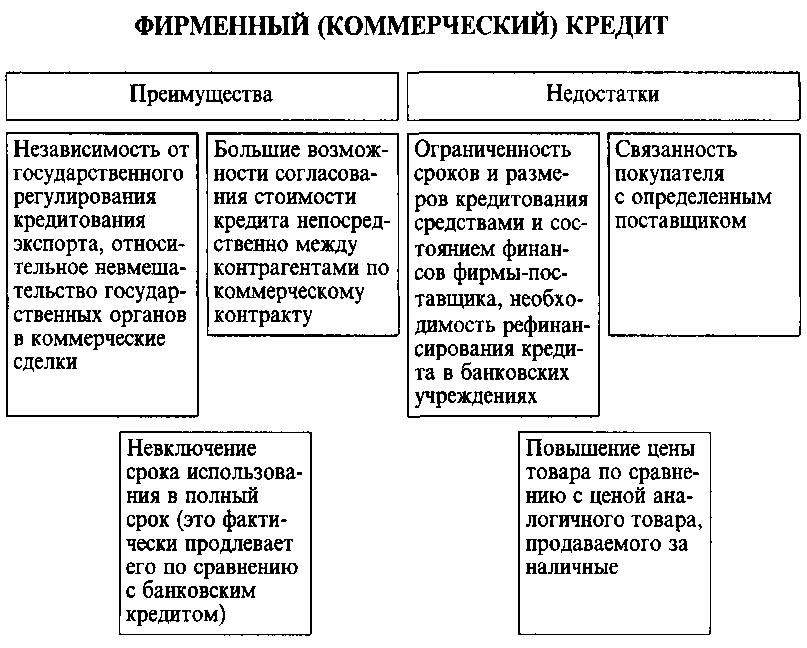

Фирменный (коммерческий) кредит - ссуда, предоставляемая фирмой, обычно экспортером, одной страны импортеру другой страны в виде отсрочки платежа; комм. кредит во внешней торговле сочетается с расчетами по товарным операциям.

Сроки фирменных кредитов различны (обычно до 2-7 лет) и определяются условиями конъюнктуры мировых рынков, видом товаров и другими факторами. С расширением экспорта машин и сложного оборудования новым явлением стало удлинение их сроков.

ФОРМЫ. Фирменный кредит обычно оформляется векселем или предоставляется по открытому счету.

Вексельный кредит предусматривает, что экспортер, заключив соглашение о продаже товара, выставляет переводный вексель (тратту) на и-ра, который, получив ком.документы, акцептует его, т. е. дает согласие на оплату в указанный на нем срок.

Кредит по открытому счету предоставляется путем соглашения между экспортером и импортером, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязуется погасить кредит в установленный срок. Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в середине или конце месяца.

Разновидностью фирменных кредитов является авансовый платеж импортера (покупательский аванс), который при подписании контракта осуществляется импортером в пользу иностранного поставщика обычно в размере 10--15% (иногда и более) стоимости заказанных машин, оборудования, судов. Покупательский аванс служит одной из форм международных расчетов и кредитования экспорта и одновременно средством обеспечения обязательства иностранного покупателя, так как импортер должен принять заказанный товар. В отношениях с развивающимися странами фирмы-импортеры развитых стран используют покупательские авансы для вывоза сельскохозяйственной продукции из этих стран.

Банковские кредиты. Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей, а также учета тратт. Иногда банки предоставляют крупным фирмам-экспортерам, с которыми они тесно связаны, бланковый кредит, т. е. без формального обеспечения.

Банковские кредиты в международной торговле имеют преимущества перед фирменными. Они дают возможность получателю свободнее использовать средства на покупку товаров, освобождают его от необходимости обращаться за кредитом к фирмам поставщикам, производить с последними расчеты за товары наличными за счет банковского кредита.

Благодаря привлечению государственных средств и применению гарантий частные банки нередко предоставляют экспортные кредиты на 10-15 лет по ставкам ниже рыночных.

Однако банки, как правило, ограничивают использование кредита пределами своей страны и нередко ставят условия об израсходовании его на определенные цели, например на покупку товаров у фирм, в которых они заинтересованы. При этом банковский кредит приобретает свойства связанного кредита, целевой характер.

Банковский кредит предоставляется банками, банкирскими домами, другими кредитными учреждениями. Для координации операций по кредитованию внешнеэкономических операций, мобилизации крупных кредитных ресурсов и равномерного распределения риска банки организуют консорциумы, синдикаты, банковские пулы.

Банки предоставляют экспортные и финансовые кредиты.

Экспортный кредит - кредит, выдаваемый банком страны-экспортера банку страны-импортера для кредитования поставок машин, оборудования и т. д.

Банковские кредиты выдаются в денежной форме и носят «связанный» характер, так как заемщик обязан использовать ссуду исключительно для закупок товаров в стране-кредиторе.

Одной из форм кредитования экспорта банками с 60-х годов стал кредит покупателю (на 5-8 и более лет).

Финансовый кредит позволяет закупать товары на любом рынке, и, следовательно, на максимально выгодных условиях.

Зачастую финансовый кредит не связан с товарными поставками и предназначен, например, для погашения внешней задолженности, поддержки валютного курса, пополнения авуаров (счетов) в иностранной валюте.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты.

Одной из форм кредитования экспорта является акцептно-рамбурсный кредит, основанный на сочетании акцепта векселей экспортера банком третьей страны и переводе (рамбурсировании) суммы векселя импортером банку-акцептанту.

Промежуточной формой между фирменным и банковским кредитом в некоторых странах является брокерский кредит. Как и коммерческий кредит, он имеет отношение к товарным сделкам и одновременно к банковскому кредиту, поскольку брокеры обычно заимствуют средства у банков.

Брокерская комиссия составляет 1/50—1/32 суммы сделки. Брокерские фирмы в Великобритании объединены в ассоциацию. Брокеры располагают информацией о мировых рынках. Кроме осуществления кредитных операций они предоставляют гарантии по платежеспособности покупателей. Роль брокерских кредитов во внешней торговле на современном этапе упала.

Баланс движения капиталов и кредитов в структуре платежного баланса страны. Отражение операций с официальными валютными резервами в платежном балансе

Баланс движения капиталов и кредитов в структуре платежного баланса страны

Выражает соотношение вывоза и ввоза гос и частных капиталов, предоставленных и полученных международных кредитов. По эконом содержанию эти операции делятся на 2 категории

1.Международное движение предпринимательского капитала

Предпринимательский капитал включает

прямые загран инвестиции (приобретение и стр-во п/п за границей, в результате этих инвестиций развивается международное пр-во, которое интегрирует нац экономики в мировое хоз-во на более высоком уровне и прочнее, чем торговля)

портфельные инвестиции (покупка ценных бумаг загран компаний)

2.Международное движение ссудного капитала классифицируется по признаку срочности

Долгосрочные и среднесрочные операции включают гос и частные займы и кредиты, предоставленные на срок более 1 года.

Получателями гос займов и кредитов выступают преимущественно отстающие от лидеров страны, в то время как передовые развитые гос-ва явл-ся главными кредиторами.

В отношении частных долгосрочных займов и кредитов иначе: развивающиеся страны прибегают к заимствованию у частных кр-фин институтов развитых стран. Но и в развитых странах корпорации активно используют привлечение ресурсов с мирового рынка в форме выпуска долгосрочных ЦБ или банковского кредита.

Краткосрочные операции включают международные кредиты сроком до года, текущие счета нац банков в ин банках (авуары), перемещение денежного капитала между банками.

Отражение операций с официальными валютными резервами в платежном балансе.

Под чертой ПБ показываются резервные активы – международные высоколиквидные активы страны, которые находятся под контролем её денежных властей или правительства и в любой момент могут быть использованы ими для финансирования дефицита ПБ и регулирования курса нац валюты.

Резервные активы включают только реально существующие активы. Но активы отданные под залог нерезидентам также относятся к РА. Т.о. основной критерий отнесения того или иного актива к числу резервных заключается в определении того, может ли пр-во или ЦБ осуществлять реальный и прямой контроль над ним.

В число резервных активов страны входят

Монетарное золото – золото пробы не ниже 995/1000, находящееся в хранилищах ЦБ или пр-ва, которое в любой момент может быть продано за ин валюту

СДР (СПЗ) – выпускаемый МВФ искусственный резервный актив, кот распр-ся между странами-членами в соответствии с их квотами

Резервная позиция в МВФ – сумма резервной доли страны в МВФ и долга со стороны МВФ этой стране

Валютные активы – требования к нерезидентам в форме ин валюты, банк депозитов, правительственных цен бумаг.

прочие требования – остальные требования в ин валюте (нал валюта)

Если счёт текущ операций несбалансирован, правительство сначала прибегает к таким мерам, как девальвация валюты для стимулирования Э или привлечения дополнит внешних кредитов. Только когда возможности этих мер исчерпаны, правительство использует резервные активы для оплаты внешних счетов.

-Резервные активы инвестируются в высоколиквидные денежные инструменты.

-Официальные резервы ЦБ используются также для поддержания курса нац валюты путём выбрасывания на вал рынок части своих запасов.

Золото сейчас почти не исп-ся для урегулирования ПБ. Основная доля офиц резервов - валюты ведущих промыш развитых стран.

Когда говорят о дефицитах и активах платежных балансов, то имеют в виду баланс счетов текущих операций и движения капитала. Преодолеть несбалансированность платежного баланса можно путем использования официальных резервов иностранной валюты, которые находятся в распоряжении центральных банков государств.

Сокращение официальных резервов показывает масштабы дефицита платежного баланса. Рост официальных резервов показывает величину активного сальдо платежного баланса.