50. Оценка финансового состояния предприятия.

Финансовое состояние предприятия характеризуют показатели ликвидности и финансовой устойчивости. Они рассчитываются по бухгалтерскому балансу. Любое мероприятие, проводимое предприятием, отражается на его бухгалтерском балансе, а значит, на показателях финансового состояния. Анализ ликвидности баланса. Позволяет оценить платежеспособность предприятия, его возможность расплачиваться по долгам за счет ликвидных активов. При анализе ликвидности: - составляется и анализируется баланс ликвидности.

1) К текущей ликвидности (общий К покрытия)

Ктл = ОбА / О кр - показывает, насколько покрываются краткосрочные обязательства оборотными активами предприятия. Должен быть от 1 - 2.

2) К срочной ликвидности

Кср.л. = (ОбА – Запасы) / О кр. = (ДЗ + КФВ + ДС) / О кр.,

где ДЗ - дебиторская задолженность;

КФВ - краткосрочные финансовые вложения;

ДС - денежные средства.

Должен быть больше или равен 1 . Показывает, насколько предприятие способно расплатиться по своим краткосрочным долгам при условии взыскания дебиторской задолженности .

3) К абсолютной ликвидности

К абс. = ( ДС + КФВ) / О кр. Должен быть = 0, 20 - 0, 25. Показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, за счет имеющихся средств.

Анализ финансовой устойчивости предприятия.

Финансовая устойчивость характеризуется соотношением собственных и заемных средств в пассиве баланса предприятия. Чем больше доля собственных средств, тем выше финансовая устойчивость. При анализе финансовой устойчивости (ФУ):

- определяется тип ФУ

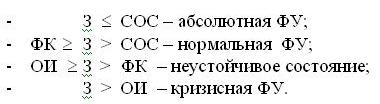

Тип ФУ предприятия определяется тем, за счет какого источника финансируются запасы предприятия. Можно выделить 3 типа источников:

1) собственные оборотные средства

СОС = СК – ВоА ( собственный капитал - внеоборотные активы)

1) функционирующий (работающий) капитал или чистый оборотный капитал

ФК = СК + О долгоср. – ВоА

2) общая величина основных источников финансирования запасов

ОИ = СК + О долгоср. + О краткоср. - ВоА

О краткоср. - это часть краткосрочных обязательств предприятия, которые являются приемлемыми источниками для финансирования запасов. К ним относят: краткосрочные кредиты, кредиторская задолженность перед поставщиками.

В зависимости от того, каких источников достаточно для финансирования запасов. Выделяют 4 типа ФУ предприятия:

- рассчитываются и анализируются коэффициенты ФУ.

Коэффициенты ФУ определяются соотношением источников финансирования активов предприятия и собственных и заемных средств.

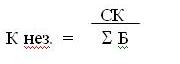

1) К независимости , определяется соотношением собственного капитала и итога баланса

показывает, какая доля активов профинансирована за счет собственных источников. Нормальный уровень К нез. больше или равен 0,6. Существуют разновидности этого показателя:

2) К фин. Зависимости

К фз = 1 / К нез. ,должен быть меньше или равен 1, 7. Чем Кфз больше, тем более зависимо предприятие от заемных средств, кредиторов.

3)К фин.рычага

Кфр = ЗК / СК , должен быть меньше 0, 7. Этот коэффициент показывает, сколько заемных средств привлекло предприятие на каждый рубль собственных средств.

При анализе надо выбрать 1 из этих показателей, т.к. они дублируют друг друга.

1) К обеспеченности собственными средствами

К об = СОС / ОбА

Показывает, какая часть оборотных активов профинансирована за счет собственных источников. Должен быть больше или равен 0, 1.

2) К маневренности собственного капитала

К ман. = СОС / СК , должен быть = 0,2 – 0, 5. показывает, какая часть собственного капитала вложена в оборотные средства.