8. Что такое оборотная ведомость, каково ее назначение?

В целях контроля за полноту и правильности записей на счетах, составляется оборотная ведомость. Она используется для обобщения данных текущего учета. Дебетовые и кредитовые обороты по каждому счету переносятся в оборотную ведомость, в которой определяется сальдо начальное предыдущего месяца. Ведомость содержит остатки по активным и пассивным счетам. Оборотная ведомость состоит из трех пар колонок:

Сальдо на начало месяца по ДТ и КТ

Обороты за текущий месяц по ДТ и КТ

Сальдо на конец месяца

Наименование статей |

Сальдо на начало |

Обороты |

Сальдо на конец |

|||

|

ДТ |

КТ |

ДТ |

КТ |

ДТ |

КТ |

|

|

|

|

|

|

|

При заполнении оборотной ведомости из баланса за прошлый месяц выписываются остатки на начало месяца, затем, со счетов переносят обороты по ДТ и КТ, и рассчитывается сальдо конечное. Итоговые суммы каждой из трех пар должны быть равны по ДТ и КТ.

Значение оборотной ведомости

Служит для проверки правильности отражения хозяйственных операций на счетах способом двойной записи

Дает сводные данные о движении, составе хозяйственных средств и их источников за месяц

9.Какова взаимосвязь между синтетическими и аналитическими счетами? Каково назначение субсчетов?

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические счета и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.).

Субсчета являются промежуточной группировкой средств между синтетическим и аналитическим учетом.

Синтетические счета являются счетами 1-го порядка, субсчета — счетами 2-го порядка, аналитические счета — счетами 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет — это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

В активных счетах: ДТ – приход, КТ – расход

В пассивных счетах: ДТ – расход, КТ – приход

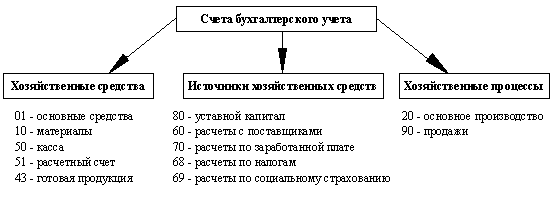

10. Что такое план счетов? Какие основные разделы включает в себя план счетов? Как классифицируются бухгалтерские счета по назначению и структуре? Как классифицируются бухгалтерские счета по экономическому содержанию?

План счетов бухгалтерского учета представляет собой систему бухгалтерских счетов, на базе которой строится методика учета финансово-хозяйственной деятельности организаций и регистрации фактов хозяйственной деятельности. Приведенный план счетов содержит полный перечень синтетических счетов бухгалтерского учета и открываемых к ним субсчетов. По каждому счету дана характеристика, раскрыта их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных операций. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета, утвержденного Министерством финансов Российской Федерации

Бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов.

Внеоборотные активы — с 01 по 08.

Производственные запасы — с 10 по 19.

Затраты на производство — с 20 по 29.

Готовая продукция и товары — с 40 по 46.

Денежные средства — с 50 по 59.

Расчеты — с 60 по 79.

Капитал — с 80 по 86.

Финансовые результаты — с 90 по 99.

В конце перечня основных синтетических счетов приведен список забалансовых счетов с 001 по 011. На этих счетах ведется учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат, например средства, взятые в аренду.

Классификация по экономическому содержанию

По назначению и структуре счета бухгалтерского учета можно классифицировать следующим образом:

- основные счета;

- регулирующие счета;

- операционные счета;

- Финансово-результативные;

- забалансовые счета.

Основные счета предназначены для обобщения инфо об имуществе и источниках его формирования.

Регулирующие счета связ. с основными и корректирующий их сумму. Например, сч 02-Амотризация осн средств, на котором учитывается сумма износов осн средства. Например, резервы-контрпассивные счета, на кот отражается стоимость созданных резервов.

Операционные счета- счета, на кот учитываются отдельный стадии кругооборота средств (приобретение материалов, произ-во, продажа продукции, приобретение материалов). Например, счета для учета выпуска продукции.

Операционные счета бывают:

Собирательно-распределительный счет (счета 25, 26,44) используется для учета расходов, кот в дальнейшем распределяются между видами продукции.

Калькуляционные счета бухгалтерского учета (счета 20, 23, 29, 44) позволяют опр себестоимость продукции.

Финансово-распределительные счета- предназначены для обобщения финн.результатов, а также для использования прибыли (все счета на цифру 9)например, 90-продажа

Забалансовые счета – предназначены для учета имущества и обязат-в, не являющихся собственностью организации. Имеет ряд особенностей: номер счета состоит из 3 цифр, записи являются односторонними (только по дебету или только по кредиту)