Налоговый учет

Согласно п. 2 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту.

В то же время пп. 6 п. 1 ст. 265 НК РФ определяет, что в составе внереализационных расходов учитываются расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ, установленного на дату перехода права собственности на иностранную валюту.

Значит, в целях исчисления налоговой базы по налогу на прибыль учитывается только результат (прибыль или убыток) от продажи валюты. При этом нормы НК РФ не устанавливают ограничений в признании величины такой прибыли или убытка. Если за продажу иностранной валюты банком взимается комиссионное вознаграждение, то его сумма включается в состав внереализационных расходов по пп. 15 п. 1 ст. 265 НК РФ.

Таким образом, хотя методика отражения операций по продаже валюты в бухгалтерском учете существенно отличается от методики, утвержденной главой 25 НК РФ, финансовый результат от таких операций будет совпадать.

Поэтому разниц в смысле ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", подлежащих отражению в бухгалтерском учете, при продаже валюты не образуется.

22/ Бухгалтерский учет расчетов с таможенными органами

Таможенные платежи

Таможенные платежи уплачиваются при пересечении товаром таможенной границы РФ:

• по импортным товарам — налог на добавленную стоимость, акцизы по подакцизным товарам, ввозные таможенные пошлины, таможенные сборы;

• по экспортным товарам —- вывозные таможенные пошлины, таможенные сборы.

Общие правила уплаты таможенных платежей следующие:

• таможенные платежи уплачиваются до или одновременно с принятием таможенной декларации;

• таможенные платежи уплачиваются таможенному органу, производящему таможенное оформление товаров;

• таможенные платежи могут уплачиваться как в валюте Российской Федерации, так и в иностранных валютах, курсы которых котируются ЦБ РФ; уплата платежей в разных валютах допускается с согласия таможенного органа;

• пересчет иностранной валюты в валюту Российской Федерации при уплате таможенных платежей производится по курсу ЦБ РФ, действующему на день принятия таможенной декларации таможенным органом, а в случаях, предусмотренных таможенным законодательством, — на день уплаты; при пересчете иностранных валют в валюту Российской Федерации полученные суммы округляются по правилам округления до целых чисел; при пересчете валюты Российской Федерации в иностранную валюту полученные суммы округляются по правилам округления до второго знака после запятой;

• таможенные платежи могут уплачиваться таможенному органу как в безналичном порядке, так и наличными деньгами в кассу таможенного органа в пределах сумм, установленных законодательством Российской Федерации.

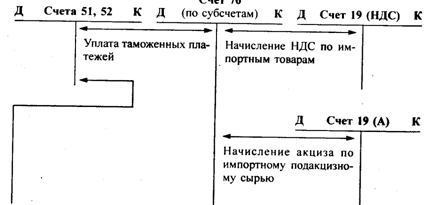

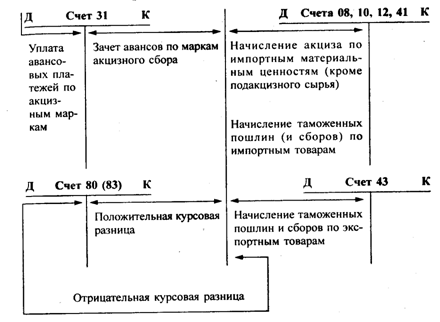

Учет таможенных платежей ведется на счете 76 "Расчеты с таможенным органом по таможенным платежам" по соответствующим субсчетам по каждому таможенному платежу.

Принципиальная схема учета таможенных платежей имеет вид.

Налогом на добавленную стоимость облагаются товары, ввозимые на территорию Российской Федерации. Ставки налога установлены в размере:

• 10% — по продовольственным и детским товарам по установленному перечню;

• 20% — по всем остальным товарам.

Налог на добавленную стоимость исчисляется от суммы таможенной стоимости товара, к которой добавляется сумма ввозной таможенной пошлины и суммы акцизов по подакцизным товарам.

Учет налога на добавленную стоимость, уплачиваемого на таможне, ведется на счетах: 19 "НДС, уплачиваемый на таможне"; 76 "НДС, уплачиваемый на таможне".

Начисление НДС, подлежащего уплате на таможне, отражается следующей бухгалтерской записью:

Д-т сч. 19 "НДС, уплачиваемый на таможне"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (НДС, уплачиваемый на таможне).

Уплата НДС таможенному органу оформляется бухгалтерской записью:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т счетов 51, 52.

Возникающие курсовые разницы на счете 76 (НДС) списываются в соответствии с учетной политикой либо на счет 80, либо на счет 83:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т сч. 80 "Прибыли и убытки" (83) — положительная курсовая разница;

Д-т сч. 80 "Прибыли и убытки" (83)

К-т сч. 76 "НДС, уплачиваемый на таможне" — отрицательная курсовая разница.

Порядок списания НДС, уплаченного на таможне и отраженного по дебету счета 19, аналогичен порядку списания НДС, уплаченного по материальным ценностям поставщикам на территории Российской Федерации.