Роль инвестиций в установлении макроэкономического равновесия

Рост инвестиционной активности на рынке ведет к созданию новых рабочих мест, а следовательно, к расширению занятости и сокращению безработицы. Однако этот процесс не безграничен, т. к. если перейти некий порог оптимальности, то можно получить инфляцию.

Рис.

48.1. Факторы, непосредственно влияющие

на инвестиционные решения агентов рынка

Рис.

48.1. Факторы, непосредственно влияющие

на инвестиционные решения агентов рынка

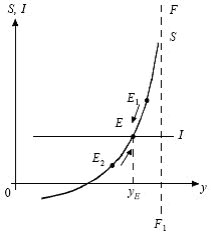

Такой точкой оптимальности является равенство сбережений и инвестиций, т. е. S = I (рис. 48.2).

Рис.

48.2. Макроэкономическое равновесие,

основанное на равенстве сбережений и

инвестиций

S

– сбережения; I – инвестиции; у – объем

национального производства (ВНП); FF1 –

линия потенциального производства в

условиях полной занятости; yE –

равновесный объем ВНП; E, E1,

E2 –

точки равновесия.

Рис.

48.2. Макроэкономическое равновесие,

основанное на равенстве сбережений и

инвестиций

S

– сбережения; I – инвестиции; у – объем

национального производства (ВНП); FF1 –

линия потенциального производства в

условиях полной занятости; yE –

равновесный объем ВНП; E, E1,

E2 –

точки равновесия.

График показывает, что линии инвестиций и сбережений пересекаются в точке Е, которая, будучи спроецирована на горизонтальную ось графика, показывает равновесный объем национального производства, т. е. оптимальное состояние экономики, при котором сбалансированы интересы участников рынка.

Линия FF1 на графике показывает, что макроэкономическое равновесие может сложиться на таком уровне, когда не достигается полная занятость, т. е. в условиях циклической безработицы.

47) Методы и цели государственного регулирования экономики

К основным целям государственного регулирования экономики относятся:

минимизация неизбежных негативных последствий рыночных процессов;

создание финансовых, правовых и социальных предпосылок эффективного функционирования рыночной экономики;

обеспечение социальной защиты тех групп рыночного общества, положение которых в конкретной экономической ситуации становится наиболее уязвимым.

Методы достижения этих целей подразделяются:

на прямые (или дирижистские);

косвенные (или экономические).

Прямые методы государственного регулирования экономики основываются на административно-правовых способах воздействия на деятельность тех или иных субъектов хозяйствования (меры запрета, разрешения, ограничения).

Косвенные регуляторы отличаются от дирижистских методов тем, что они не ограничивают свободу экономического выбора, а наоборот, дают дополнительные стимулы при принятии рыночного решения. Основная область их применения — вся экономическая среда. Косвенные методы регулирования предполагают использование средств и возможностей финансовой и кредитно-денежной систем страны.

Указанные методы взаимосвязаны.

Можно назвать следующие средства (инструменты) государственного регулирования экономики:

административно-правовые инструменты;

финансовая (налоговая) система;

кредитно-денежная система государства;

государственная собственность;

государственный заказ.

Наряду с перечисленными инструментами государственного регулирования экономики, имеющими внутриэкономическую направленность, существует арсенал средств внешнеэкономического регулирования.

Практически все рычаги воздействия на процесс воспроизводства внутри страны оказывают существенное влияние на внешнеэкономические связи: изменение учетной ставки, налогообложения; новые льготы и субсидии на инвестиции в основной капитал; и др.

48) .Государственный бюджет

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Федеральный бюджет

бюджеты субъектов Российской Федерации (региональные бюджеты)

бюджеты муниципальных образований (местные бюджеты)

бюджеты государственных внебюджетных фондов.

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.[1]

Доходы формируются за счет:[2]

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.[3]

Все расходы можно подразделить на следующие группы:[2]

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

49) Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития.

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль. Современное российское законодательство дает краткое определение налоговой системы как совокупности налогов, сборов, пошлин и других платежей.

Налог – это обезательный, индивидуальный, безвозмездный платеж, взимаемый органом гос власти в целях финансового обеспечения государства и муниципального образования.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщиков. К ним относятся: подоходный налог, налог на имущество, налог на прибыль, земельный налог. Они построены на основании явлений и признаков постоянного характера и, следовательно, заранее определены.

Среди прямых налогов выделяют:

реальные;

личные.

Косвенные налоги взимаются в виде надбавки к цене товаров, работ и услуг. Они устанавливаются на изменчивые явления из различных актов потребления товаров, работ и услуг. Это налоги на потребление и обращение - акцизы, налог с продаж, таможенные пошлины.

По субъекту налоги подразделяются на налоги, уплачиваемые физическими лицами, юридическими лицами, смешанные налоги, которые уплачивают как физические, так и юридические лица (государственная пошлина, земельный налог).

Если в основу классификации положен критерий - объект налогообложения, то различают:

имущественные;

ресурсные;

налоги на потребление;

налоги, взимаемые с конечных стоимостных результатов деятельности.

По методу обложения (в зависимости от ставки) различают налоги:

твердые (земельный налог);

пропорциональные (налог на прибыль, налог на имущество организаций);

прогрессивные (налог с имущества, переходящего в порядке наследования или дарения);

регрессивные (единый социальный налог).

По уровням управления (в зависимости от органа, устанавливающего сроки уплаты, порядок исчисления и взимания) налоги могут быть:

федеральными, которые регламентируются законодательством РФ и являются обязательными и едиными на всей ее территории;

региональными, конкретный порядок исчисления и взимания по которым устанавливается законодательными органами субъектов РФ;

местными, механизм исчисления и взимания по ним вводится органами местного самоуправления. В Таблице 1 приведена классификация налогов, сборов, пошлин, взимаемых на территории РФ.

Федеральные ( налог на добавленную стоимость, акцизы, налог на доход физ лиц, налог на прибыль организации, водный налог, гос пошлина) Региональные ( налог на имущество организаций, транспортный налог) Местные налоги ( земельный налог, налог на имущество).