Показники і критерії ефективності діяльності організації

Оцінювання організаційної ефективності потребує точних економічних критеріїв. Однак єдиної і цілісної методології не створено і донині. Зокрема, тривалий час як критерій ефективності використовували показник прибутковості. Однак багато організацій не є прибутковими, але займають свою нішу на ринку. Значно ближчим до істини є цільовий підхід, згідно з яким кожна організація — цілеспрямована система, головною метою якої є досягнення заздалегідь визначених цілей. Тому для оцінювання організаційної ефективності необхідна сукупність показників ефективності, які мають відображати міру (ступінь) наближення організації до бажаного стану.

Показники ефективності діяльності організації — найважливіші параметри функціонування системи, що дають змогу оцінити якість її складових і здатність досягати поставлених цілей.

Вони вказують, наскільки реальний стан системи відповідає уявленню про те, якою вона має бути у спроектованих умовах діяльності. Ті ж значення параметрів системи (організації), які характеризують її бажані властивості, тобто відповідають уявленню експертів про їх достатній рівень, який може бути прийнятим за стандарт, називають критеріями ефективності.

Критерії ефективності діяльності організації — стандартизовані вимоги до певних показників функціонування системи, які характеризують її здатність розвиватись із заданою динамікою і досягати поставлених цілей.

Формування критеріїв ефективності організації залежить від мети її створення. Залежно від кількості параметрів оптимізації виокремлюють монокритеріальний і полікритеріальний підхід. При монокритеріаль-ному підході оптимізують (максимізують чи мінімізують) один з параметрів ефективності (наприклад, прибуток). При полікритеріальному підході здійснюють оптимізацію декількох параметрів ефективності. Така оптимізація передбачає, що деякі із визначених параметрів можуть бути на прийнятному рівні (не нижче певної величини), зате інші повинні прямувати до максимуму чи мінімуму (наприклад, максимально можлива частка ринку за наявних техніко-технологічних умов і прийнятного рівня рентабельності). Полікритеріальним підходом менеджерам слід керуватися для підтримування усіх підсистем організації на такому рівні, який би забезпечував її життєдіяльність. Проте застосування цього підходу вимагає від менеджерів вміння чітко розмежовувати головні і другорядні чинники, які впливають на перебіг (стан) бізнесу. Це необхідно для врахування важливості певного часткового критерію для забезпечення такого функціонування організації, яке б давало змогу досягти визначених цілей.

Полікритеріальний підхід може бути реалізованим через розрахунки різних комплексних критеріїв.

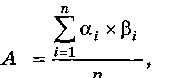

Адитивний критерій (А), визначають діленням на кількість показників ефективності (п) суми добутків окремих показників на коефіцієнти їх вагомості:

де А — адитивний критерій ефективності; 1 = 1,2.... п — кількість часткових (окремих) показників ефективності; а1 — вагомість і-того параметра ефективності, яка може суттєво змінюватись залежно від цілей організації та умов, у яких вона функціонує (сума їх дорівнює одиниці); р; — експертна оцінка і-того параметра ефективності за бальною системою.

Мультиплікативний критерій (М) розраховують множенням добутків окремих показників на коефіцієнти вагомості відповідних параметрів.

Недоліком критеріїв обох типів є те, що сам спосіб розрахунку передбачає можливість компенсувати низький рівень одних параметрів за рахунок надлишку інших. Загалом це неправильно, тому що різні характеристики системи не порівнюються між собою. На практиці такий підхід можна використовувати лише у деяких часткових розрахунках (наприклад, для оцінювання рейтингу менеджера (працівника) чи стану організації праці у якомусь підрозділі підприємства). Його застосування для опису стану всієї організації є некоректним. Крім того, коефіцієнти вагомості визначаються, як правило, експертним шляхом, що знижує об'єктивність оцінки.

Інший підхід до формування критеріїв полягає в тому, що одну частину параметрів ефекту (які потрібно поліпшити) відносять до чисельника, а іншу частину параметрів (які треба зменшити) — до знаменника. Головним недоліком цього підходу є те, що, зменшуючи знаменник при незначній величині чисельника, можна забезпечити велике значення критерію. Тому такий критерій може бути застосований з використанням обмежень або на величину критерію, або на величину чисельника чи знаменника. Найвідомішим з критеріїв цього типу є критерій «ефект/витрати».

Ще один підхід полягає в тому, що один з параметрів ефективності максимізують чи мінімізують, а на інші накладають обмеження. У науковій літературі найчастіше рекомендується використовувати такі поєднання критеріїв та обмежень:

— максимізувати прибуток (П) (чи інший параметр ефекту) при заданих обмеженнях на обсяг витрат (Зз) і рівень ризику (Рз):

де і — номер варіанта;

mах Пj при Зj < Зз, Рj < Рз,

Систему показників, за якими може оцінюватись ефективність діяльності організації, наведено у табл. 11.1. Для переважної більшості цих показників критерієм ефективності буде максимізація їх величини. Однак на практиці для кожного підприємства планується певний їх рівень, величина якого залежить від галузі, рівня конкуренції в ній, ресурсних можливостей підприємства тощо.

Таблиця ілюструє, що майже всі названі показники спрямовані на оцінювання внутрішнього середовища організації. Але ж успіхи організації завжди оцінюються за обсягами її діяльності, що залежить не лише від здатності фірми раціонально використовувати наявні ресурси, а й від її поведінки у зовнішньому середовищі. Ефективна організація спроможна змінювати його на свою користь. Водночас зовнішнє середовище може бути сприятливим і несприятливим для організації, тому показники оцінювання організаційної ефективності слід здійснювати з урахуванням і внутрішніх, і зовнішніх аспектів її діяльності.

Однак здатність організації впливати на стан зовнішнього середовища здебільшого не може бути чітко визначена, тому методологія оцінювання організаційної ефективності ґрунтується переважно на показниках внутрішньої ефективності і, зокрема, ефективності системи менеджменту

Таблиця 11.1.

Показники оцінки ефективності діяльності організації

-

Ознака класифікації

Зміст показника

Кількісні показники

Загальні

показники

ефективності

1. Темпи зростання загальних результатів діяльності (обсягів виробництва та реалізації продукції, суми валового прибутку, частки ринку)

2. Рівень загальної рентабельності

3. Коефіцієнт фінансової стійкості

4. Коефіцієнт платоспроможності

5. Зниження витрат на 1 грн. товарної продукції

Часткові показники ефективності

Показники

ефективності використання трудових

ресурсів

1 .Темпи зростання продуктивності праці

2. Коефіцієнт співвідношення темпів зростання продуктивності праці і темпів зростання заробітної плати

3.Частка приросту обсягу виробництва в результаті зростання продуктивності праці

Показники ефективності використання матеріально-технічних ресурсів

1. Фондовіддача

2. Коефіцієнт обігу оборотних коштів

3. Коефіцієнт співвідношення приросту товарної продукції до приросту обігових коштів

4. Матеріаломісткість продукції

Якісні показники

1. Підвищення рівня якості продукції та послуг

2. Стабільність персоналу організації

3. Поліпшення умов праці персоналу