1.9. Зовнішньоекономічна діяльність підприємства

Оцінка рівня управління зовнішньоекономічною діяльністю підприємства почнемо з головного суб'єкта даного управління. Так організацію зовнішньоекономічної діяльності на ДП «Коростишівське лісве господарство ЛПК» усіма питаннями, пов'язаними з управлінням зовнішньоекономічною діяльністю займається відділ зовнішньоекономічних зв'язків.

Відділ зовнішньоекономічних зв'язків (ВЗЕЗ) не є самостійним структурним

підрозділом підприємства. Він становить частину апарату управління. Його головне

завдання полягає в управлінні ЗЕД як елементом єдиної цілісної системи

внутрішньо - фірмового управління. Цей відділ не займається безпосередньо транспортуванням вантажів, митними процедурами і т. ін. Він створюється для планування, організації і координації ЗРД (хоча на практиці трапляються й інші варіанти).

Головними завданнями ВЗЕЗ ДП «Коростишівське лісове господарство АПК» є такі:

- участь в розробці стратегії ЗЕД підприємства.

- сприяння розвитку ЗЕД підприємства з метою прискорення його соціально-

економічного розвитку.

- управління експортним потенціалом підприємства, постійне його зміцнення й розвиток.

- забезпечення виконання зобов'язань, що випливають з договорів та угод із

зарубіжними партнерами.

- вивчення коньюктури іноземних ринків, збір і накопичення відповідної

інформації.

- організація експортно-імпортних операцій, забезпечення їх ефективності.

- здійснення рекламної діяльності.

- організація протокольних мироприємств та ін.

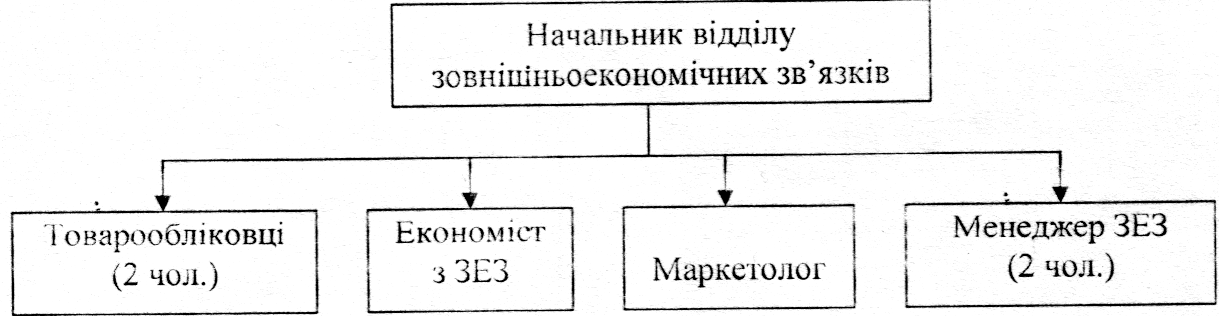

Відповідно до завдань визначені функції ВЗЕЗ і сформована організаційна

структура управління. ВЗЕЗ на ДП «Коростишівське лісове господарство АПК» очолює начальник відділу. Відділ складається із секторів і спеціалістів.

У нашому прикладі організаційна структура управління ВЗЕЗ

ДП «Коростишівське лісове господарство АПК» схематично представлена на рис. 1.4.

Рис. 1.4. Організаційна структура відділу зовнішньоекономічних зв'язків

ДП «Коросіишіьеьке лісове господарсіьо АПК»

Начальник відділу ЗЕД відповідає за встановлення ділових зв'язків

зарубіжними підприємствами. дІлгжнми колами, об'єднаннями підприємців,

зарубіжними торговими палатами.

Кожен із працівників має конкретні завдання і виконує відповідні функції.

Наприклад, товарообліковці мають забезпечувати виконання зобов'язань за

міжнародними контрактами й угодами, участь у підготовці та проведенні комерційних переговорів, організацію поставок згідно з контрактом і контроль за їх виконанням; перегляд рекламацій з експорту та імпорту тощо.

Економіст з зовнішньоекономічних зв'язків покликаний забезпечувати

прогнозування і планування ЗЕД підприємства; проводити аналіз ефективності

експортно-імпортних операцій; здійснювати контроль за виконанням плану; валютний контроль і тощо.

Маркетолог як провідний спеціаліст підприємства вивчає кон'юнктуру світових ринків, бере участь у визначенні цін на експортну продукцію, в розробці та здійсненні рекламних заходів, аналізі конкурентів, можливостей руху товару і т. ін.

Менеджери зовнішньоекономічних зв'язків: вивчають діючі на світовому ринку технічні вимоги до товару; аналізують технічний рівень і якість продукції, її конкурентоспроможність, беруть участь у розробці пропозицій щодо оновлення виробництва, випуску нової продукції; забезпечувати технічне обслуговування експортної продукції та ін.

Юрист відділу ЗЕЗ готує й організовує протокольні заходи, виконує доручення керівництва підприємства щодо зустрічей, прийняття і проводів представників зарубіжних фірм, які прибули на підприємство з візитом, забезпечує юридичне оформлення зовнішньоекономічних контрактів.

Менеджери, які працюють у відділі ЗЕД, контролюють всі операції, пов'язані із зовнішньоекономічною діяльністю підприємства. По суті, це економісти, які відповідають за оптимізацію закупівель або продажів, експорту і імпорту продукції.

У здійсненні зовнішньоекономічних зв'язків спеціалісті відділу

зовнішньоекономічної діяльності керуються чинним законодавством і а нормативно-правовими актами. В першу чергу це Закон України "Про зовнішньоекономічну діяльність". Господарський кодекс України, Митний кодекс України, а також Міжнародні договори та Конвенції тощо. Так, наприклад, транспортне забезпечення

зовнішньоекономічних операцій на ДП «Коросіишівське лісове господарсіво АПК» здійснюється відповідно до Міжнародного договору про співробітництво в області міжнародних перевезень та Конвенції 00Н про міжнародні змішані перевезення вантажів.

Обов’язки по оформленню офіційної документації з експортних операцій,

вивченню ринків збуту товарів та формування зв'язків з вітчизняними та зарубіжними фірмами виконують співробітники відділу зовнішньоекономічних зв'язків підприємства та управління маркетингу.

Організацію імпортних та експортних операцій здійснює відділ комерційної роботи, який виконує суто адміністративні функції, а саме:

- підгримує зв'язки з іноземними постачальниками;

- перевіряє замовлення;

- здійснює митне оформлення товарів;

- здійснює контроль за оформленням фінансових документів, обліком та аналізом.

Для ведення ефективної експортно-імпортної діяльності на підприємствах

необхідно ефективно перш за все організувати її облік, то забезпечить отримання необхідної достовірної інформації про продаж в абсолютному та натуральному вираженні а також про витрати та доходи, пов'язані з реалізацією товарів на овнішньому ринку в розрізі окремих держав.

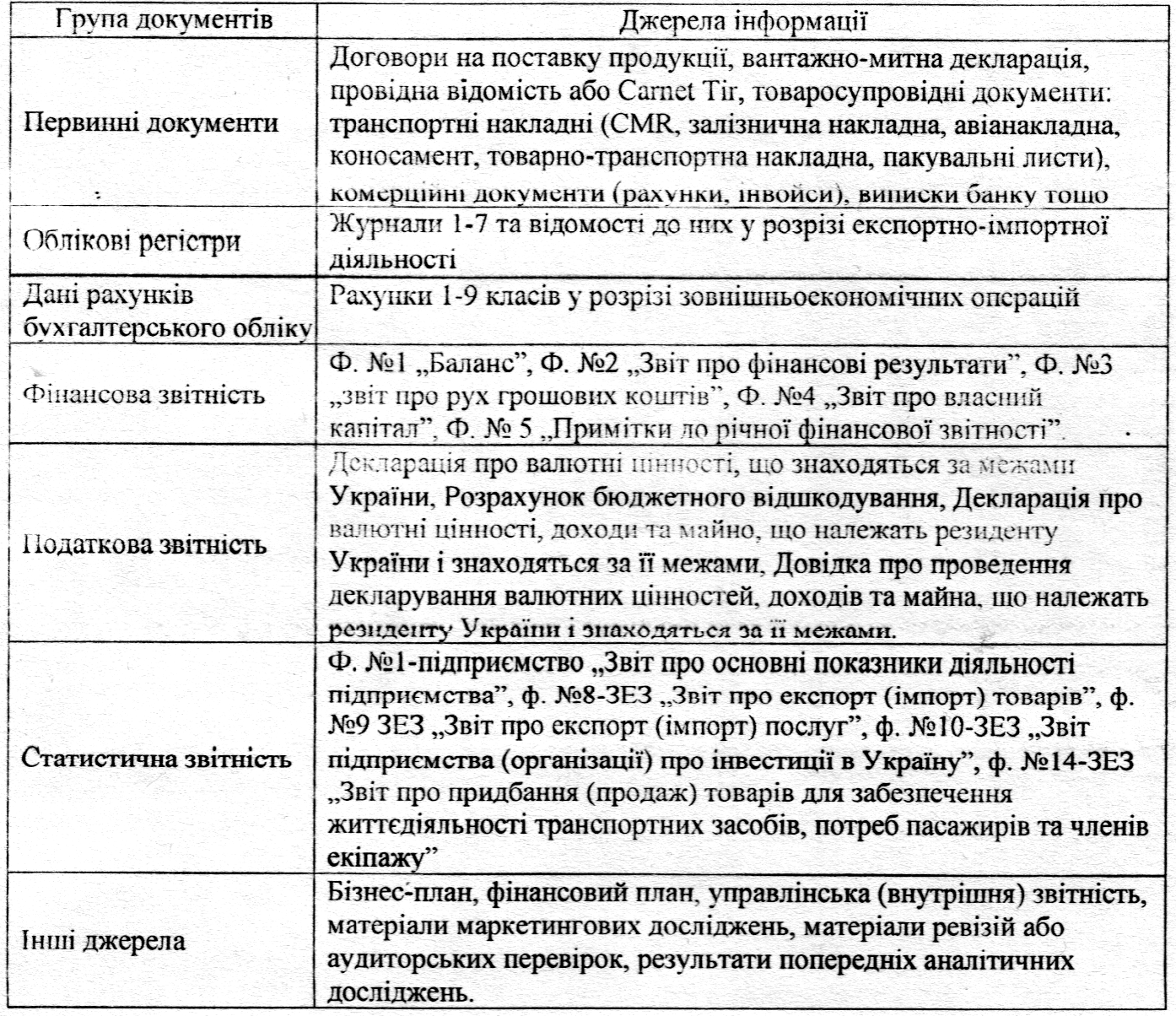

Основна інформація, що надається бухгалтерією ДП «Коростишівське лісове господарство АПК» для аналізу експортні діяльності представлена в таблиці 1.15.

Таблиця 1.15

Інформаційна база для здійснення експортної діяльності

ДП «Коростишівське лісове господарство АПК»

Перерахована інформація в таблиці 1.15 використовується на всіх рівнях

управління зовнішньоекономічною діяльністю суб'єктів господарювання.

З метою забезпечення ефективного процесу управління зовнішньоекономічною діяльністю економісти та управлінці постійно контролюють різні ділянки експортно-імпортної діяльності в межах, передбачених договором.

1. Контроль імпортно-експортних операцій. Необхідно перевірити правильність визначення бази оподаткування ПДВ, законність та своєчасність відображення права платника податку на податковий кредит, правильність відображення в обліку операцій з податковим векселем. Необхідно перевірити правильність визначення первісної вартості ТМЦ, одержаних по імпорту; ведення обліку матеріалів за етапами їх руху; чи

відоме місцезнаходження кожної партії матеріалів на будь-якому етапі руху; чи ведеться аналіз причин затримки матеріалів в портах, на складах та в інших пунктах; чи оприбутковуються на підставі отриманих повідомлень матеріалів в місцях знаходження (на вхідних прикордонних станціях країни): чи с випадки списання матеріалів в порядку втрат під час: а) пересування, о^ зберігання; чи порівнюються рахунки (інвойси) іноземних постачальників та контракти на постачання матеріалів з прибутковими накладними (актами) підприємства: чи складаються імпортні контракти з використанням правил Інкотермс: чи подає завідувач складом звіти про надходження імпортних матеріалів до бухгалтерії та до відділу постачання та збуту.

2. Контроль розрахунків з іноземними постачальниками та покупцями.

Перевіркою слід встановити чи виникла заборгованість, відображена в обліку, на законних підставах; чи всі операції мають документальне підтвердження; правильність визначення балансової вартості перерахованої (одержаної) валюти і а її відповідності сумам заборгованості, що обліковуються на балансі підприємства: необхідність та своєчасність проведення перерахунку суми заборгованості в іноземній валюті;

з'ясувати своєчасність погашення заборгованості перед постачальником та покупцем (відповідно до договору та чинного законодавства), чи співпадають обороти та сальдо по рахунках, що цікавлять аудитора, в синтетичному та аналітичному обліку; чи підтверджені залишки по рахунках проведеною інвентаризацією: тощо.

Як показав аналіз, для виконання виробничої діяльності ДП «Коростишівське лісове господарство АПК» несе виробничі витрати. Однак, окрім витрат, безпосередньо пов'язаних з виробництвом, підприємство здійснює і невиробничі витрати. Вони виникають в ході експортно-імпортної діяльності і включають витрати на підготовку,

укладання і реалізацію експортно-імпортних угод.

Дійсно, для того, щоб здійснити угоду, підприємству необхідно:

- вибрати потенційних партксргв, зібрати відомості про них (інформаційна

складова витрат);

- переконати їх в доцільності укладання угоди (сюди входить весь комплекс

маркетингових і рекламних зусиль);

- провести переговори, укласти договір (витрати на укладання угоди);

- забезпечити гарантії виконання угоди.

Відповідно до вищеназваного відділ ЗЕД па ДП «Коростишівське лісове

господарство ЛПК» відповідає за укладання договорів проведення переговорів, вибір постачальників і найвигідніших умов укладання контрактів, що потребує значних витрат, оскільки необхідно мати справу з іноземними постачальниками та споживачами, які є надзвичайно вибагливими.

Окрім цього підприємство зазнає значних витрат при здійснені експортно-імпортних операцій (митне оформлення сировини та матеріалів і готової продукції). До таких витрат відповідно до митного законодавства та правил митного оформлення

вантажів належать:

- митний збір та митний ГГДВ;

- мито, величина якого встановлюється індивідуально до кожного виду товару, що перетинає митний кордон;

- вартість проведення санітарних, карантинних та інших експертиз, товару,

отримання сертифікатів відповідності тощо:

- вартість перебування вантажу під митним контролем на митному терміналі;

- вартість митного оформлення вантажу (в першу чергу витрати, що зазнає

підприємство під час перебування митного інспектора на підприємстві під час завантаження або розвантаження вантажу) тощо.

Таким чином, аналіз показав, що сумарне значення витрат, що здійснює

підприємство при митному оформленні вантажу становить 30-40% від вартості самого вантажу. Це досить відчутні суми, тому управління повинно бути направлене на зниження даного елементу витрат саме в місці його виникнення (відділ ЗСД). Однак, якщо на величину перших чотирьох статей "експортно-імпортних" витрат відділ ЗЕД практично не може впливати, то останці дві статті витрат піддаються прямому впливу і залежить від професіоналізму та швидкості і оформлення митної документації.