1.7. Норми та нормативи витрат матеріальних цінностей на підприємстві

На ДП «Коростишівський лісгосп АПК» основним видом запасу сировини, матеріалів та напівфабрикатів є поточний запас, який створюється для забезпечення процесу виробництва необхідними матеріальними ресурсами. Тому норма обігових активів у поточному запасі є основною визначною величиною всій норми запасу у днях. На розмір поточного запасу впливають періодичність поставок матеріалів за договорами (цикл постачань), а також обсяг їх споживання у виробництві. При поставках матеріалів за узгодженим графіком і щодобовому їх споживанні у виробництві однаковими партіями середній інтервал між поставками; тобто цикл постачання, розраховується шляхом ділення 360 днів на число запланованих поставок. При цьому враховуються строки збігу поставок одною й тою ж самого виду матеріалів від різних постачальників. При місцевих поставках середній інтервал визначається

шляхом ділення оптимальної, з погляду економічної доцільності, партії матеріалів на їх середньодобове споживання.

Норматив власних обігових активів на допоміжні матеріали визначається

множенням норми запасу у днях на вартість їх одноденної витрати, що визначається кошторисом витрат на виробництво. Для вчасного проведення капітальних і поточних ремонтів машин, транспортних засобів і устаткування підприємства повинні мати певну кількість запасних частин і ремонтних матеріалів. Мінімальні розміри цих матеріальних цінностей встановлюються нормуванням.

Щодо господарської діяльності, малоцінні н швидкозношувані предмети можуть перебувати на складі та в експлуатації. За предметами, що знаходяться на складі, розраховується норматив.

Стосовно інструментів і приладів норматив обчислюється методом прямого

рахунку, виходячи з необхідного набору малоцінних і швидкозношуваних

інструментів, приладів та їх вартості. При цьому кількість необхідних наборів визначається, виходячи з норм, передбачених на одну людину, та чисельності осіб, яким видаються ці інструменти та прилади.

Для спеціальних інструментів і приладів норматив обчислюється відповідно до необхідної кількості наборів, терміну роботи та вартості. В такому ж порядку

визначається й норматив на виробничу тару.

До готової продукції належать вироби, закінчені виробництвом, прийняті відділом технічного контролю та здані на склад. При цьому норма обігових активів на запаси готової продукції (у днях) складається з таких елементів: часу,необхідного для комплектування виробів для постачання; часу на упакування продукції» часу на оформлення та здачі до банку платіжних документів.

1.8 Фінанси підприємства

Фінансовий стан підприємства - це здатність, спроможність підприємства

фінансувати свою діяльність. Він характеризується забезпеченням фінансовими ресурсами, які необхідні для нормального функціонування підприємства, доцільністю їх розміщення та ефективність використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю.

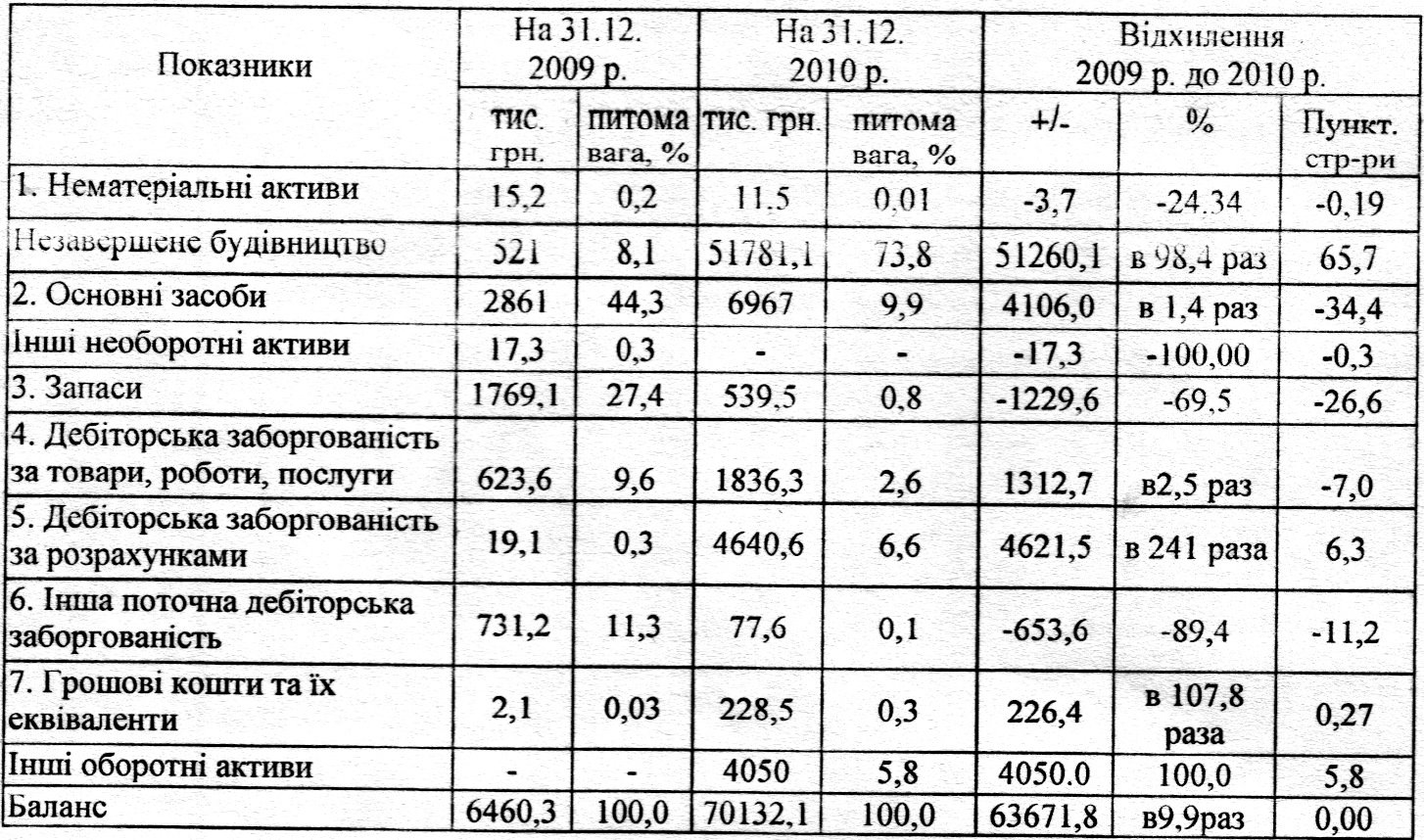

Майно підприємства с власністю держави і закріплюється за ним па праві повного господарського розрахунку: підприємство володіє, користується та розпоряджається майном в цілях господарської діяльності. Характеристика структури активу балансу ДП «Коростишівський лісгосп АПК" проаналізовано і узагальнено в таблиці 1.9.

таблиця 1.9

Як видно з таблиці 1.9, загальна величина активів підприємства становить 3045,8 тис.грн. та 11372,5 тис.грн. відповідно в 2010 та 2009 роках. Основу активів підприємства складність незавершене виробництво та основні засоби. В 2009 ропі їх питома вага незавершеного виробництва склала 44,3% (521 тис.грн.) від валюти балансу, а в 2010 році - 73,8% (51781,1 тис.грн.). Відбулося збільшення їх частки на 65,7%. Основні засопи навпаки зменшились у 2010 році па 34,4 пункти відносно 2009 року. Ці зрушення відбулися головним чином за рахунок зменшення в 2010 році частки запасів в загальній сумі активів. Якщо в 2009 році запаси становили 1769.1 тис.грн.. то в 2010 році їх вартість зменшилась на 1229.6 тис.грн., а це 69.5%. Позитивним зрушенням слід вважати збільшення грошових коштів підприємства. В 2010 році вони збільшилися в 107,3 рази від рівня 2009 року і становлять 228,5 тис.грн.

Джерелами формування майна підприємства є: доходи, одержані віл реалізації продукції, а також від інших видів фінансово-господарської діяльності; доходи від цінних паперів; кредити банків та інших кредиторів; капітальні вкладення; безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян; придбання майна іншого підприємства, організацій; інше майно, набуте на підставах, не заборонених законодавством України.

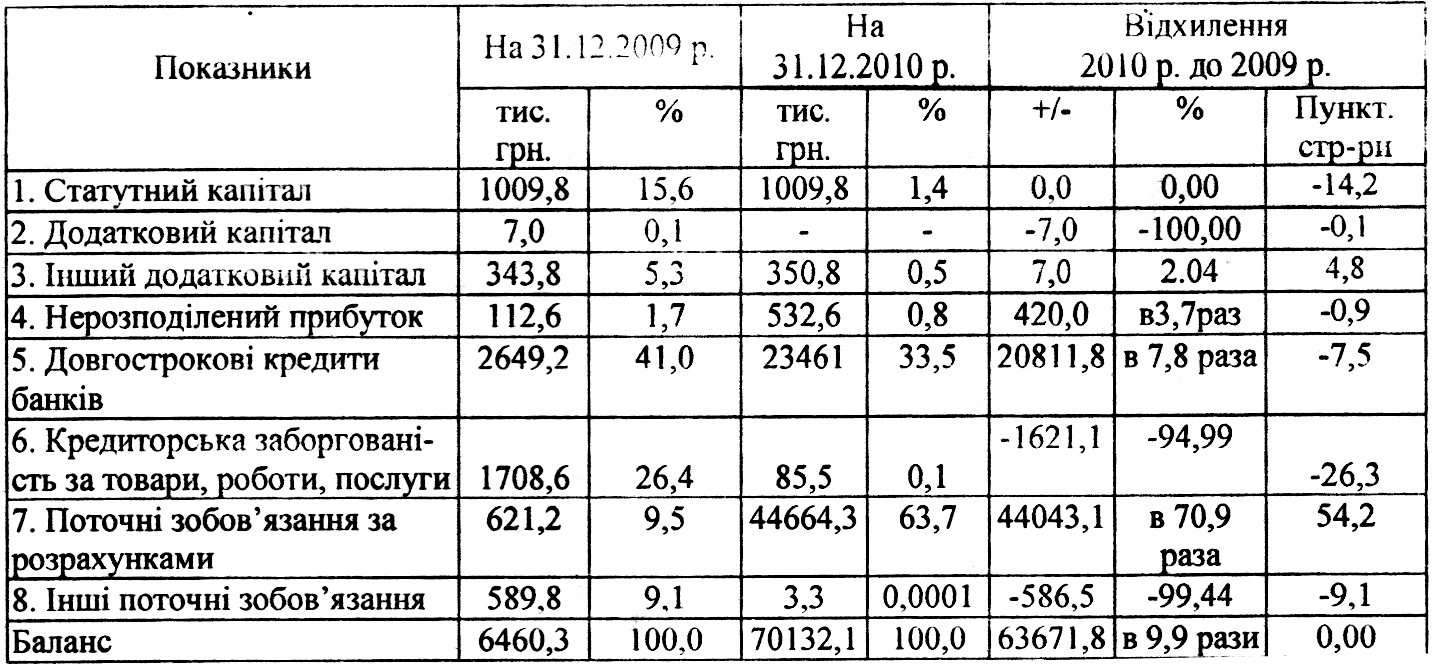

Характеристика формування майна ДП «Коростишівський лісгосп АПК»

за 2009-2010 роки проаналізовано і узагальнено в таблиці 1.10.

Таблиця 1.10

Склад, об'єм та структура джерел формування майна

ДП „Коростишівський лісгосп АПК" за 2009-2010 роки

З таблиці видно, що в структурі зобов'язань найбільшу питому вагу займають поточні зобов'язання, це є негативним моментом, причому борги підприємства виросли за останній рік на 42440 тис.грн. Довгострокові зобов'язання підприємства становлять 33,5% всіх зобов'язань підприємства, кредити, які надані банками не погашаються, а навпаки зросли на 20811,8 тис.грн.

Статутний фонд підприємства, який є незмінним впродовж останніх років і

становить 1009,8 тис.грн. Необхідно зазначити, що в останній рік відбулося зростання величини і частки нерозподіленого прибутку підприємства. Якщо в 2009 році він складав 112.6 тис.грн.. гпо становило 4.8% піл загальної суми зобов'язань, то в 2010 році спостерігається зростання нерозподіленого прибутку на 420,0 тис.грн., тобто в 2010 ропі він склав 532.6 тис.грн.

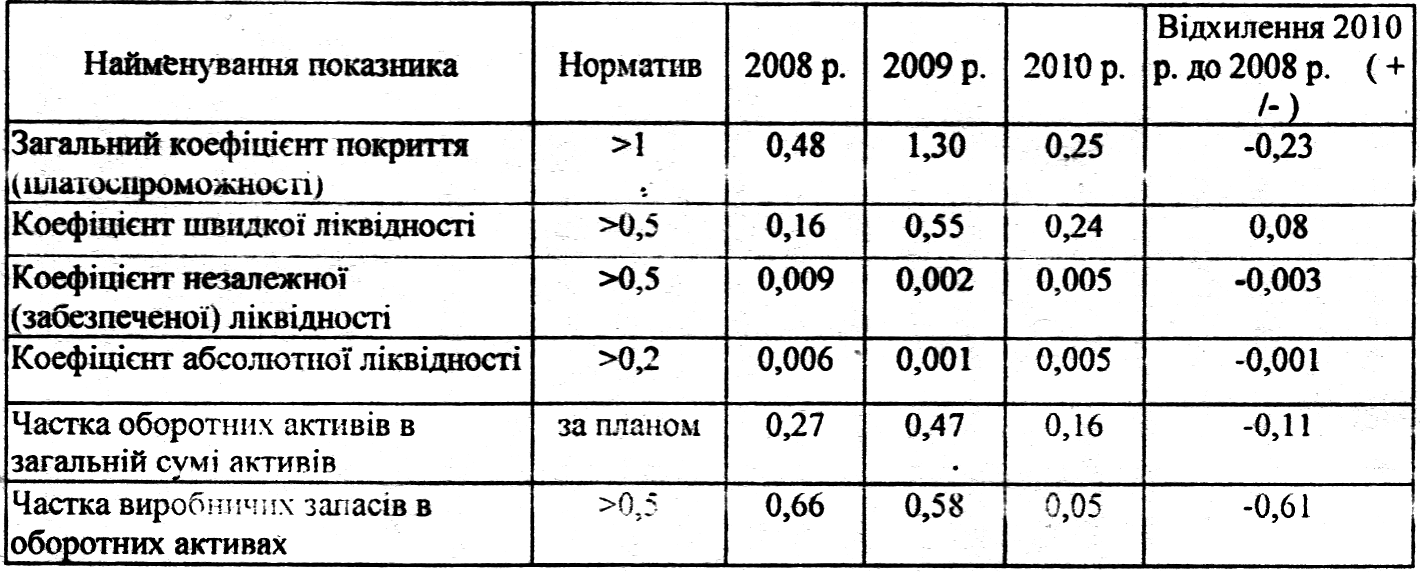

Розрахуємо та проаналізуємо коефіцієнти ліквідності ДП «Коростишівський

лісгосп АПК » " за 2008-2010 роки (табл. 1.11).

таблиця 1.11

Показники ліквідності майна ДП „Коростишівський лісгосп АПК"

Проаналізувавши таблицю 1.11, можна зробити висновок, що коефіцієнт

абсолютної ліквідності станом на 2008 р дорівнював 0,006, 2009 = 0,001, 2010 = 0,005.

Протягом двох років грошові кошти і поточні зобов'язання збільшувались швидкими темпами (грошові кошти в 12.4 раз, а поточні зобов'язання в 15,4 раз), коефіцієнт абсолютної ліквідності погіршився і став 0.005 або зменшився на 0.001 пункти. Цей показник свідчить про те, що на звітну дату 0,1% поточних зобов'язань підприємство може негайно погасити. Слід відзначити, що коефіцієнт абсолютної ліквідності знаходиться в межах значно менших, ніж визначений норматив.

Коефіцієнт швидкої ліквідності свідчить про задовільний стан платоспроможності підприємства у 2009 р.. який складав 0,55. Коефіцієнт зменшився у 2010 р. до 0,24, тобто опустився за межу нормативного значення і не задовольняє кредиторів

підприємства.

Коефіцієнт незалежної (забезпеченої) ліквідності показує яку частину поточних зобов'язань підприємство може погасити не залучаючи коштів зі сторони, тобто своїми активами. Цей показник всі роки був менше нормативу, що є негативним явищем для підприємства.

Загальний коефіцієнт покриття (платоспроможності) на підприємстві у 2009 р. перевищував одиницю, а у 2010 р. став менший у чотири рази від нормативу. Це означає, що ліквідаційна вартість оборотних активів у 2010 р. стала дорівнювати 25% вартості поточних зобов'язань і є не достатнім значенням для цього показника, тому баланс підприємства рахується неліквідним. Є загроза, що підприємство не зможе своєчасно розрахуватись за своїми зобов’язаннями.

Аналіз показників фінансової стійкості ДП „Коростишівський лісгосп АПК"

показано в таблиці 1.12.

таблиця 1.12

Аналізуючи дані таблиці 1.12, можна сказати, що коефіцієнт автономії нам

показує, що загальна сума заборгованості значно перевищує суму власних джерел фінансування, показник знаходиться нижче критичного рівня значення коефіцієнта (>0.5) і з кожним роком знижувався, це говорить про те, що фінансовий стан підприємства у 2008р. був нестійким, а вже у 2010 р. спів критичним.

Коефіцієнт фінансової залежності показує яка сума загальної вартості активів підприємства припадає на 1 грн. власних коштів. У 2008 р. - 3, це означає, що в кожні З грн., вкладеній в активи підприємства, 2 грн. - залучені не від власників. У 2009 р. - 4,4, 3,4 грн. - кошти залучені не від власників; у 2010 р. - 37, 36 грн. - кошти залучені не від власників.

Підприємство з кожним роком все більше фінансується не власниками, а зі

сторони (учасниками). Коефіцієнт маневреності власного капіталу показує, що у 2009 р. цеп показник був задовільним, тобто власні оборотні кошти були мобільні (гнучкі), а у 2010 р цей показник був нижче нормативу.

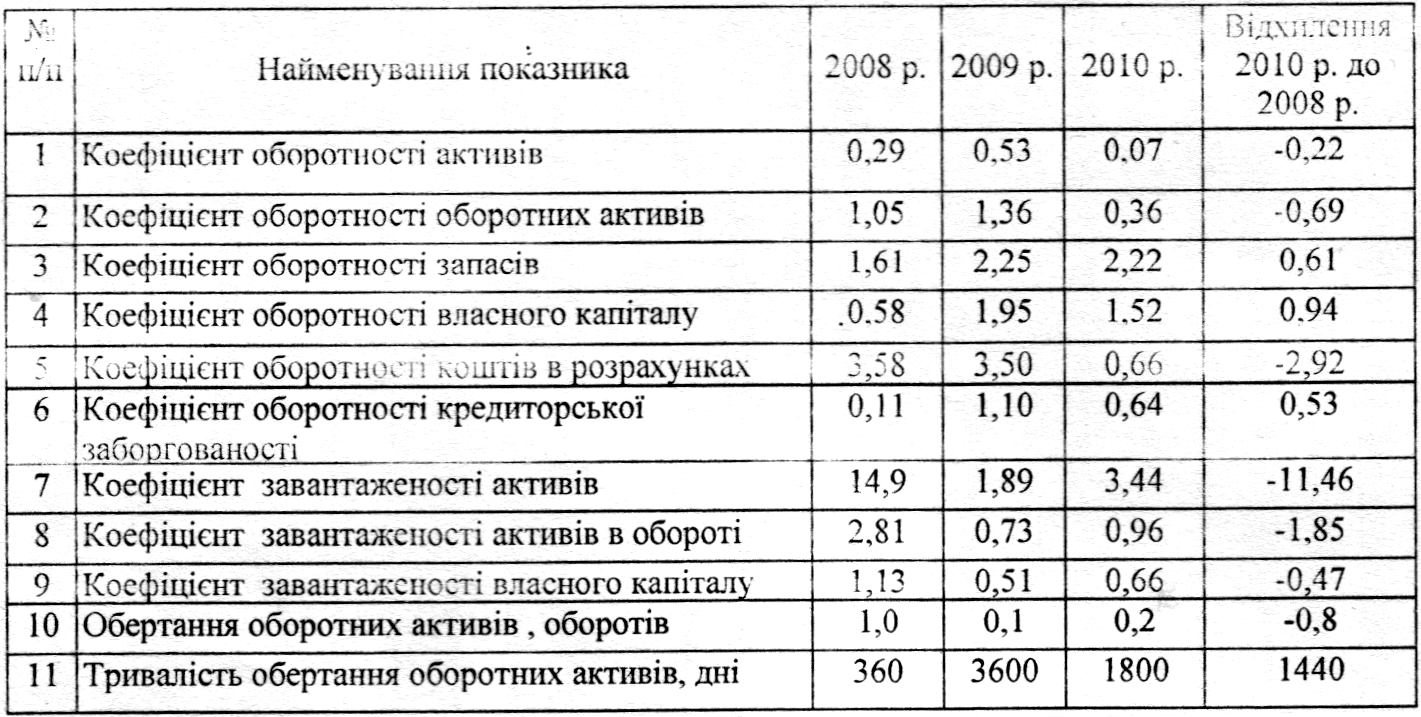

В таблиці 1.13 представлені показники ділової активності

ДП «Коростишівський лісгосп АПК», які найбільш повно характери- зують ефективність управління оборотним капіталом підприємством.

Таблиця 1.13

Оцінка показників ділової активності ДП „Коростишівський лісгосп АПК"

З таблиці 1.13 видно, що зменшились коефіцієнт оборотності активів у 2010 році в порівнянні з 2008 роком на 0,22 пункти, коефіцієнт оборотності оборотних активів на 0,69 пункти, коефіцієнт оборотності коштів на рахунках на 2,92 пункти, коефіцієнт завантаженості активів на 11,46 пункти, коефіцієнт завантаженості капіталу на 0,47 пункти та коефіцієнт завантаженості активів в обороті на 1.85 пункти.

Спостерігається зменшення коефіцієнта оборотності оборотних активів на 0.69,що говорить про зниження швидкості обороту всіх оборотних активів підприємства.

Збільшення швидкості оборотності оборотних активів можливе як за рахунок

удосконалення технології, автоматизації виробництва так і за рахунок скорочення часу обертання: налагодження постачання та збуту, прискорення розрахунків та документообігу.

Коефіцієнт оборотності запасів має позитивне значення - 2.22 не означає, що

ДП „Коростишівський лісгосп АПК" немає надлишків неліквідних запасів, які потребують додаткового фінансування.

Коефіцієнт оборотності коштів в розрахунках становить v 2010 році 0.66 що

нижче 2,92 пунктів рівня 2008 року, що свідчить про зниження оборотності

відповідного типу дебіторської заборгованості та збільшення розміру комерційного кредиту, що надає підприємству своїм контрагентам.