Подоходный налог (ндфл)

Налог на доходы физических лиц (НДФЛ) является основным для граждан в Российской Федерации.

Уже много лет ставка подоходного налога является фиксированной для основных видов доходов (НДФЛ=13%). Как правило, подоходный налог (НДФЛ) удерживается налоговым агентом при начислении выплат физическим лицам (например, работодателем).

В отдельных случаях, налогоплательщик должен самостоятельно рассчитать и уплатить подоходный налог по итогам налогового периода (года). Это происходит при самостоятельном получении дохода, в частности - при продаже имущества (квартиры, дома, земли, автомобиля, долей ООО, ценных бумаг, паев ПИФов). В этом случае заполняется налоговая декларация 3-НДФЛ.

Ставки подоходного налога (НДФЛ) в Российской Федерации

Вид доходов |

Ставка подоходного налога (НДФЛ) |

Основные доходы (работа по найму, договоры подряда, сдача в аренду жилья) |

13% |

|

35% |

Доходы физических лиц, не являющихся налоговыми резидентами РФ |

30% |

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов |

9% |

![]() Налог

начисляется при наличии объекта

налогообложения (качественный аспект)

и налоговой базы (количественный аспект).

Объекты налогообложения подоходным

налогом (НДФЛ):

Налог

начисляется при наличии объекта

налогообложения (качественный аспект)

и налоговой базы (количественный аспект).

Объекты налогообложения подоходным

налогом (НДФЛ):

Заработная плата (доход по трудовому договору или договору подряда)

Дивиденды (долевое участие в прибыли организации)

Доход от аренды недвижимого имущества

Выигрыши и призы

Доход в натуральной форме

Доход в виде материальной выгоды

Проценты по вкладам в банках при превышении ставки рефинансирования ЦБ

Выплаты по договорам страхования

Выплаты по договорам пенсионного обеспечения

Доход от продажи недвижимости

Доход от продажи автомобиля

Доход от продажи ценных бумаг (акций, облигаций, векселей, паев ПИФов)

Доход от продажи долей обществ с ограниченной ответственностью (ООО)

Доход от продажи иного имущества

Налогоплательщик при получении дохода может воспользоваться налоговыми вычетами:

Стандартными вычетами (ежемесячно: пока доход не достиг 20 тыс. руб, на каждого ребенка - пока доход не достиг 280 тыс. руб);

Социальными вычетами (обучение, лечение, лекарства, пенсионное обеспечение);

Имущественным вычетом при продаже жилья;

Имущественным вычетом при продаже коммерческой недвижимости;

Имущественным вычетом при продаже иного имущества;

Имущественным вычетом при покупке жилья (квартиры, комнаты, дома) и земельного участка;

Имущественным вычетом с процентов по целевым кредитам на жилье (ипотека).

Также вместо налогового вычета с доходов от продажи имущества налогоплательщик может подтвердить расходы на приобретение имущества.

Налог на добавленную стоимость (НДС) введен в России начиная с 1992 года. Он представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ.

Плательщиками налога на добавленную стоимость признаются юридические лица, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Необходимо учесть, что предприятие на законных основаниях может получить освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

Право на освобождение согласно статье 145 НК РФ имеют предприятия при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих предприятий без НДС и налога с продаж не превысила в совокупности два миллиона рублей. При этом размер выручки от реализации товаров (работ, услуг) определяется исходя из всех оборотов по реализации товаров (работ, услуг), как облагаемых, так и не облагаемых НДС.

Объект налогообложения.

Объектом обложения НДС согласно статье 146 НК РФ являются следующие операции:

реализация товаров (работ, услуг) на территории Российской Федерации, в том числе и реализация залога, передача товаров по соглашению о предоставлении отступного, а также передача имущественных прав;

передача права собственности на товары на безвозмездной основе;

передача на территории Российской Федерации товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету ( в том числе через амортизационные отчисления) при исчислении налога на прибыль организации;

выполнение строительно-монтажных работ для собственного потребления;

ввоз товаров на таможенную территорию Российской Федерации.

Не признаются реализацией товаров (работ, услуг), а, следовательно, не подлежат обложению НДС:

операции, связанные с обращением российской и иностранной валютами;

передача основных средств, нематериальных активов и иного имущества правопреемнику при реорганизации предприятия;

передача имущества некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательской деятельностью;

инвестирование имущества в уставный капитал хозяйственных обществ, вклады по договору простого товарищества, паевые взносы в фонды кооперативов;

передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества при выходе из общества или в случае выдела его доли из общей собственности;

передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, а также дорог, газовых и электрических сетей и прочих подобных объектов органами государственной власти и органами местного самоуправления.

При определении объекта налогообложения необходимо четко определить место реализации товара (работ, услуг).

Местом реализации товаров, согласно статье 147 НК РФ, признается территория Российской Федерации, если при наличии одного или нескольких следующих обстоятельств:

товар находится на территории Российской Федерации и не отгружается и не транспортируется;

товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

В соответствии со статьей 148 НК РФ местом реализации работ (услуг) признается территория Российской Федерации, если:

работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде;

работы (услуги) связаны с движимым имуществом, находящимся на территории Российской Федерации;

работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации. К таким работам (услугам) относятся, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание;

услуги фактически оказываются на территории Российской Федерации в сфере культуры, искусства, образования (обучения), физической культуры или туризма и спорта;

покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

деятельность организации или индивидуального предпринимателя в частьи выполнения других видов работ, услуг, осуществляемая на территории Российской Федерации. Местом осуществления деятельности организации или индивидуального предпринимателя, считается территория Российской Федерации в случае фактического присутствия этой организации или индивидуального предпринимателя на территории Российской Федерации на основе государственной регистрации, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа организации, места нахождения постоянного представительства в Российской Федерации либо места жительства индивидуального предпринимателя.

Если реализация работ (услуг) носит вспомогательный характер по отношению к реализации основных работ (услуг), местом такой вспомогательной реализации признается место реализации основных работ (услуг).

Документами, подтверждающими место выполнения работ (оказания услуг), являются:

контракт, заключенный с иностранными или российскими лицами;

документы, подтверждающие факт выполнения работ (оказания услуг).

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии со статьями 153-162 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

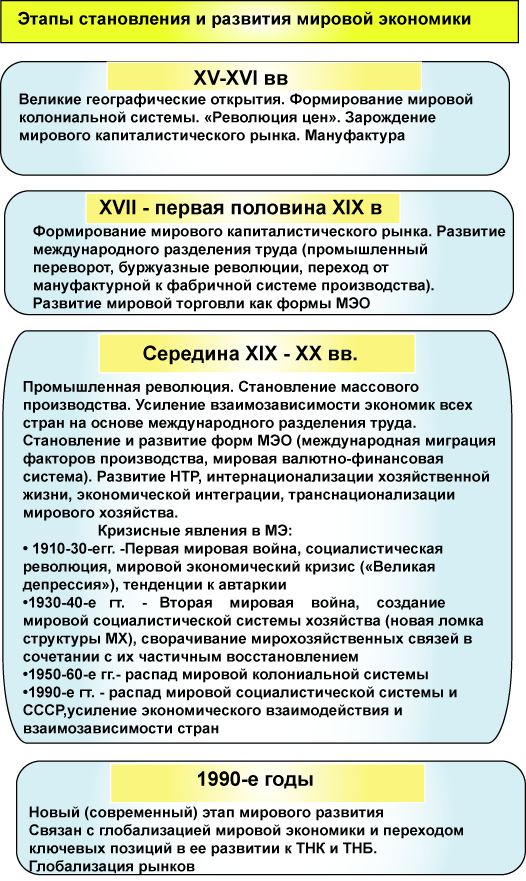

Лекция 13 Мировая экономика

Мировая экономика – это совокупность национальных экономик стран мира, связанных между собой обменом товарами, услугами и международным движением факторов производства (капиталов и рабочей силы).

В рамках курса мировой экономики изучаются явления и процессы, связанные с взаимодействием тех аспектов деятельности национальных экономик, которые так или иначе связаны с международным рынком.

К числу основных функций мировой экономики относятся: познавательная, прогностическая, прагматическая (практическая), а также связанная с последней нормативная функция, выражающаяся в том, что ученый, вооруженный знанием мировых экономических процессов, в состоянии предлагать способы решения тех или иных проблем, возникающих в процессе функционирования мирохозяйственной системы.

Объектом изучения мировой экономики является всемирное, или мировое, хозяйство, под которым понимается совокупная система отдельных стран, участвующих в международном разделении труда (МРТ) и связанных системой международных экономических отношений. Мировая экономика представляет собой особую сферу научного познания, сформировавшуюся на основе общей политико-экономической теории. Предмет изучения у специальной теории мировой экономики тот же, что и у общей теории политической экономии: взаимоотношения между людьми по поводу производства, распределения, обмена и потребления жизненных благ. Специфика же мирового хозяйства и, соответственно, мирохозяйственных связей определяется тем обстоятельством, что эти взаимоотношения осуществляются через государственные границы и предстают в качестве международных экономических отношений. Отсюда - и различия в методологии рассмотрения исторически развивающихся категорий, соотношения между понятиями.

Мировая экономика может быть определена как совокупность национальных экономик отдельных стран, участвующих в международном разделении труда (МРТ) и связанных системой международных экономических отношений. На сегодняшний день существуют следующие направления и формы международных экономических отношений:

- международная торговля товарами, работами, услугами;

- международная специализация производства и научно-технических работ, или международный научно-технический обмен;

- обмен научно-техническими результатами;

- информационные, валютно-финансовые и кредитные связи между странами;

- движение капитала (инвестиции);

- движение (миграция) рабочей силы;

- деятельность международных экономических организаций, хозяйственное сотрудничество в решении глобальных проблем.

Международное разделение труда (МРТ) - это специализация отдельных стран на определенных видах производственной деятельности: товарах, услугах, результатах научно-технического прогресса, которые реализуются на мировом рынке. МРТ - высшая ступень развития общественного территориального разделения труда. Исторически и логически выделяют три вида МРТ:

Общее МРТ - разделение труда между крупными сферами материального и нематериального производства (промышленность, транспорт, связь и т.п.). (Т.е. отраслевая специализация). С общим МРТ связано деление стран на индустриальные, сырьевые, аграрные.

Частное МРТ - разделение труда внутри крупных сфер по отраслям и подотраслям, например тяжелая и легкая промышленность, скотоводство и земледелие, и т.п. (т.е. производство на экспорт определенных видов готовой продукции и услуг). Оно связано с предметной специализацией.

Единичное МРТ - разделение труда внутри одного предприятия, при этом предприятие трактуется широко, как цикл создания законченного товара.

Непосредственных субъектов мировой экономики можно разделить на три уровня в зависимости от тех функций и задач, которые они выполняют.

Уровень субъектов хозяйственной деятельности, т.е. различных фирм и организаций - микроуровень.

Государственный уровень (МАКРОУРОВЕНЬ), т.е. уровень действия различных государственных учреждений и организаций. На этом уровне путем принятия различных нормативных актов формируется среда, в которой действуют субъекты хозяйственной деятельности, т.е. определяются правила ведения внешнеэкономической деятельности, круг возможных участников, налоговая политика в этой сфере и т.п. На этом уровне формируется внешнеэкономическая политика государства.

Межгосударственный уровень - т.е. уровень действия различных межгосударственных организаций, которые определяют основные правила взаимоотношений по вопросам внешнеэкономических отношений, выработанные по согласованию с государствами-членами этих организаций. Например, Международный валютный фонд (МВФ), Всемирная торговая организация (ВТО) - межгосударственные организации; комиссия Европейского Союза, Суд ЕС - надгосударственные органы.

Современная мировая экономика как система наиболее адекватно характеризуется феноменом глобализации. Глобализация - это стремительно растущее международное движение товаров, услуг, капиталов, технологий, рабочей силы, идей и информации. В результате сегодня резко возросла взаимозависимость стран и регионов.

Глобализация международных отношений — это усиление взаимозависимости и взаимовлияния различных сфер общественной жизни и деятельности в области международных отношений. Она затрагивает практически все сферы общественной жизни, включая экономику, политику, идеологию, социальную сферу, культуру, экологию, безопасность, образ жизни, а также сами условия существования человечества.

Процессы глобального развития, в рамках которых структуры национального производства и финансов становятся взаимозависимыми, ускоряются в результате увеличения числа заключенных и реализованных внешних сделок. Глобализация, охватившая все регионы и секторы мирового хозяйства, принципиально изменяет соотношение между внешними и внутренними факторами развития национальных хозяйств в пользу первых. Ни одна национальная экономика независимо от размеров стран (крупные, средние, малые) и уровня развития (развитые, растущие или переходные) не может больше быть самодостаточной, исходя из имеющихся факторов производства, технологий и потребности в капитале. Ни одно государство не в состоянии рационально формировать и реализовывать экономическую стратегию развития, не учитывая приоритеты и нормы поведения основных участников мирохозяйственной деятельности.

Процесс глобализации охватывает разные сферы мировой экономики, а именно:

♦ внешнюю, международную, мировую торговлю товарами, услугами, технологиями, объектами интеллектуальной собственности;

♦ международное движение факторов производства (рабочей силы, капитала, информации);

♦ международные финансово-кредитные и валютные операции (безвозмездное финансирование и помощь, кредиты и займы субъектов международных экономических отношений, операции с ценными бумагами, специальные финансовые механизмы и инструменты, операции с валютой);

♦ производственное, научно-техническое, технологическое, инжиниринговое и информационное сотрудничество.