20. Основные показатели рядов динами. Коэффициент роста; темпы роста и прироста.

Изучение интенсивности изменения уровней ряда во времени обеспечивается исчислением следующих основных показателей динамики (интенсивности).

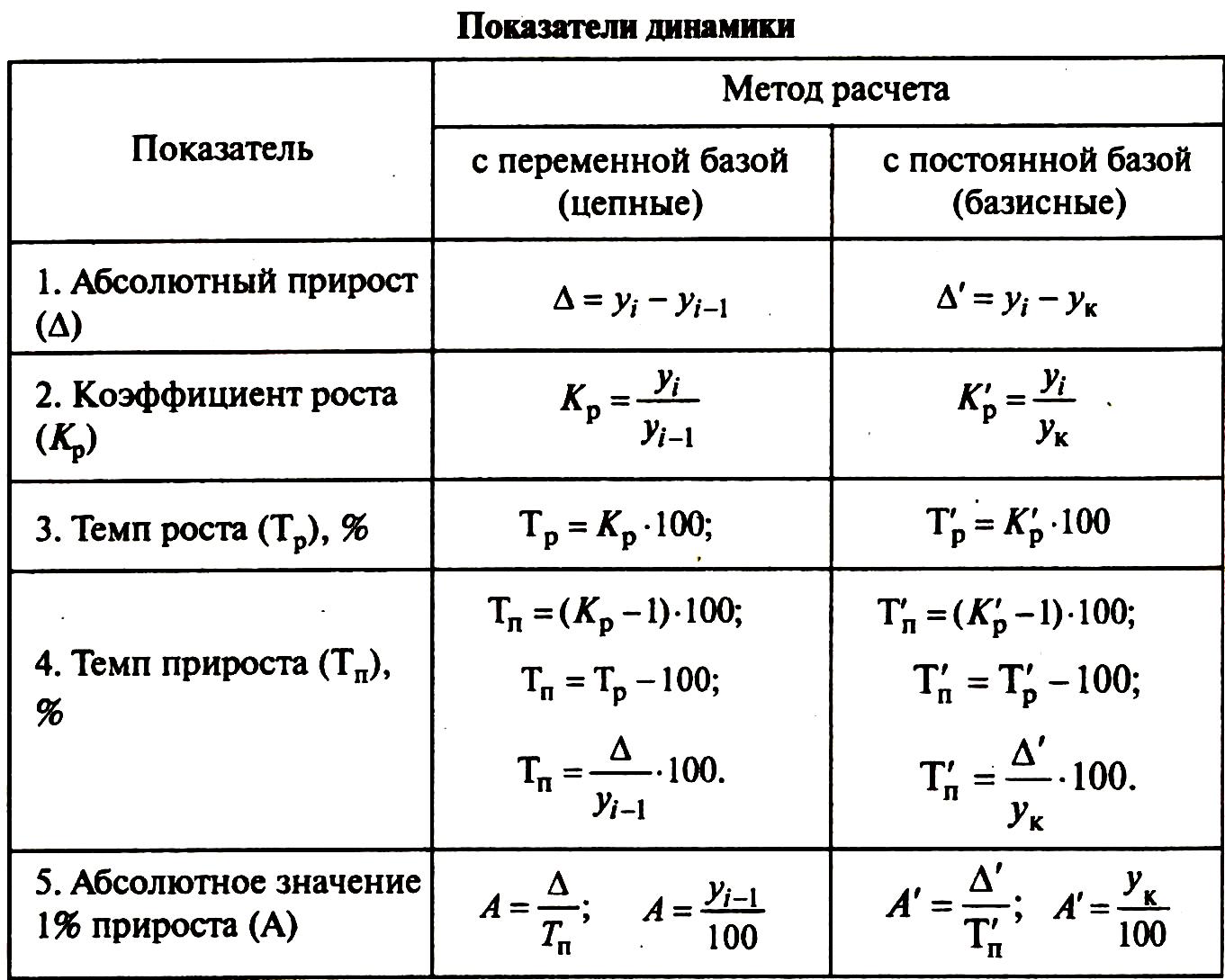

Абсолютный прирост представляет собой абсолютный показатель разности между данным уровнем и уровнем, принятым за базу сравнения; при этом абсолютный прирост с переменной базой иначе называют скоростью роста.

Коэффициент роста и темп прироста представляют собой относительные показатели, выражающие, если коэффициент - во сколько раз уровень данного периода больше или меньше базисного, или если темп – сколько % составил уровень данного периода от базисного.

Темп прироста представляет собой относительный показатель, выражающий на сколько % данный уровень больше или меньше базисного.

Абсолютное значение 1% прироста показывает, какая абсолютная величина скрывается за относительным показателем – одним процентом прироста.

При расчете показателей приняты следующие условные обозначения:

yi - уровень любого периода (кроме первого), называемый уровнем текущего периода;

yi-1 - уровень периода, предшествующего текущему;

yk – уровень, принятый за постоянную базу сравнения (часто начальный уровень).

n – число уровней ряда.

21. Методы выравнивания рядов статистической динамики.

Выявление основной тенденции в развитии явления тренда называется в статистике также выравниванием временного ряда, а методы выявления основной тенденции – методами выравнивания.

Выравнивание позволяет характеризовать особенность изменения во времени данного ДР в наиболее общем виде, как функцию времени.

Основные методы выравнивания следующие: 1. укрупнение интервалов ДР- первоначальный ряд динамики заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. За каждый такой показатель принимается либо итого уровня для интервала, либо средняя величина уровня в укрупненном интервале; 2. Метод скользящей средней – формируются укрупненные интервалы из одинакового числа уровней. Каждый последующий интервал получается постепенным движением от начального уровня на один уровень. По укрупненным интервалам через сумму значений уровней определяется скользящая средняя; 3. метода аналитического выравнивания – фактические уровни заменяются уровнями, вычисленными на основании определенной кривой, т.е. уравнения, выражающего закономерность изменения явления, как функцию времени. Основанием для выбора вида уравнения является содержательный анализ сущности развития данного явления и анализ графического изображения ДР. Результаты анализа подводят под использование наиболее распространенных функций.

22. Экстраполяция рядов статистической динамики.

Экстраполяцией называется нахождение значений признака за пределами анализируемого периода. Возможность экстраполяции обусловлено двумя обстоятельствами: во-1-х, что общие условия, определявшие тенденцию развития в прошлом, не претерпели существенных изменений в будущем и, во-2-х, что тенденция развития явления характеризуется тем или иным аналитически уравнением. Также применение экстраполяции для прогнозирования должно основываться на предположении, что найденная закономерность развития внутри динамического ряда сохраняется и вне этого ряда.