23. Понятие безубыточности деятельности предприятия, построение графика безубыточности.

Анализ

безубыточности позволяет спланировать

объем реализации продукции, который

обеспечивает желаемое значение прибыли.

Анализ

безубыточности позволяет спланировать

объем реализации продукции, который

обеспечивает желаемое значение прибыли.

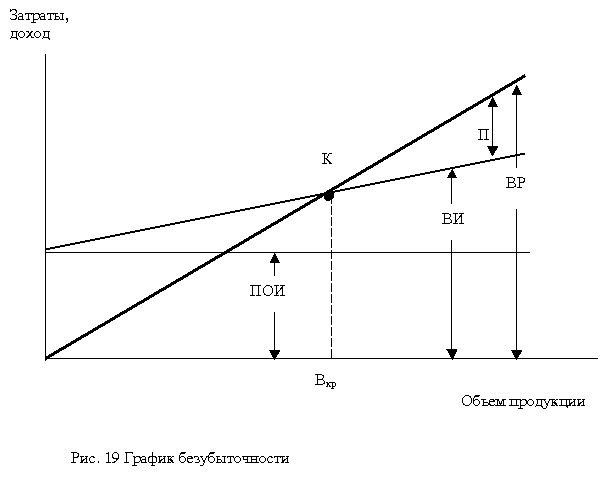

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (В кр ) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности=пост издерж+перемен изд+прибыль

24. Понятие капитала и способы финансирования деятельности предприятия.

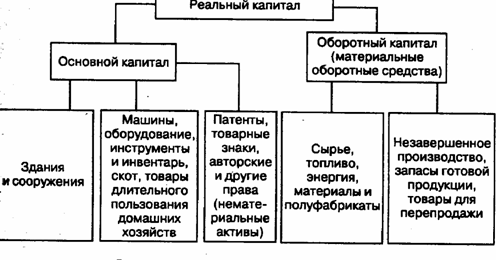

Капитал — это определенная сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве. капитал разделяется на реальный (физический, производственный), т.е. в форме средств производства, и денежный, т.е. в финансовой форме, а иногда выделяют еще и товарный капитал, т.е. капитал в форме товаров.

Финансирование деятельности предприятия происходит за счет доходов от основной и неосновной деятельности, от инвестиционной деятельности, за счет внешних поступлений, кредитов и займов. Все источники финансирования можно разделить на краткосрочные и долгосрочные. Назначение краткосрочных источников финансирования заключается в сохранении платежеспособности предприятия, покрытии кассовых разрывов. К таким источникам относят доходы предприятия в части покрытия кредиторской задолженности, краткосрочные займы, факторинг, контокоррентные счета. Назначение долгосрочных источников финансирования заключается в сохранении финансовой устойчивости предприятия путем реструктуризации пассивов, повышении доходности и эффективности предприятия. Существуют следующие пути получения долгосрочных источников финансирования: доходы от деятельности предприятия в части, соответствующей амортизации и чистой прибыли, эмиссия акций, облигационный заем, долгосрочный банковский кредит, товарный кредит, лизинг, создание совместных предприятий.

25. Подходы к определению сущности трактовки капитала. Средневзвешенная цена капитала.

1)«Вещная» трактовка (капитал как средство про-ва). Адам Смит,капитал-накопленый общественый труд.Поль Самуэльсон,капитал-благо длительного пользования. Класическая школа. 2)Денежная трактовка. Капита-это деньги. Неокласическое направление. 3) Теория «человеческого капитала» Величина чел.капитала оценивается потенциальным доходом который он способный приносить. Неокласическая школа. 4) Капитал как самовозрастающая стоимость (теория Маркса). Капитал-это движение процес кругооборота Капитал-это невещь а общественое отношение которое представлено в вещи и придаёт этой вещи специфический общ. Характер. Другие трактовки: Капитал-ценость приносящая поток дохода. Капитал – общест-историческая форма соединения факторов товарного пр-ва приносящая доход.

Средневзвешенная стоимость капитала представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты должны обеспечивать не меньшую рентабельность, чем средневзвешенная стоимость капитала.

WACC - Средневзвешенная стоимость капитала (измеряется в относительных величинах - в %), это стоимость совокупного капитала (собственного и заемного).

WACC = Ks * Ws + Kd * Wd * ( 1 - T )

где

Ks - Стоимость собственного капитала (%)

Ws - Доля собственного капитала (в %) (по балансу)

Kd - Стоимость заемного капитала (%)

Wd - Доля заемного капитала (в %) (по балансу)

T - Ставка налога на прибыль (в %)