-

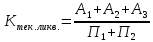

Коэффициент текущей ликвидности

Вычисление коэффициента текущей ликвидности необходимо для определения достаточности имеющихся у организации средств для погашения своих краткосрочных обязательств в течение года.

Данный коэффициент считается основным показателем платёжеспособности организации. Коэффициент текущей ликвидности определяется по формуле:

Принято считать, что показатель коэффициента текущей ликвидности должен находиться в диапазоне от 1 до 2. Разумеется, в некоторых ситуациях значение коэффициента может варьироваться вокруг этого условного значения, однако превышение коэффициентом отметки 2-3 пункта, как правило, свидетельствует о нерациональном вложении средств и неэффективном их использовании в организации. Если же значение коэффициента текущей ликвидности находится в диапазоне ниже единицы, организация может считаться неплатёжеспособной.

-

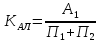

Коэффициент быстрой ликвидности или коэффициент «критической оценки»

Значение коэффициента быстрой ликвидности демонстрирует, насколько ликвидные средства организации покрывают её краткосрочную задолженность. Значение коэффициента определяется по следующей формуле:

)

)

В ликвидные активы организации включаются все её оборотные активы (исключая товарно-материальные запасы). Данный показатель показывает, какая доля кредиторской задолженности может быть погашена наиболее ликвидными активами, то есть какая часть краткосрочных обязательств организации может быть немедленно погашена средствами на счетах, в краткосрочных ценных бумагах, а также поступлениями по взаиморасчётам.

Рекомендуемое значение данного показателя определяется в диапазоне от 0,7–0,8 до 1,5. Низкое значение показателя свидетельствует о необходимости обеспечить возможность обращения наиболее ликвидной части оборотных средств в деньги для последующих расчётов, что возможно при постоянной и тесной работе с дебиторами организации.

-

Коэффициент абсолютной ликвидности

Данный коэффициент показывает, какую часть кредиторской задолженности предприятие может погасить в кратчайшие сроки и характеризует платёжеспособность исследуемой организации на дату составления баланса. Коэффициент абсолютной ликвидности рассчитывается по формуле:

Значение данного показателя рекомендуется поддерживать на уровне выше 0,2. Низкое значение свидетельствует о низкой платёжеспособности организации.

-

Коэффициент «цены ликвидации»

Определяет, в какой степени будут покрыты имеющиеся внешние обязательства организации в результате её полной ликвидации и продажи всего имущества. Рассчитывается по формуле:

Значение коэффициента должно быть выше 1. Низкое значение свидетельствует о недостаточности имеющихся активов организации для покрытия её внешних обязательств.

-

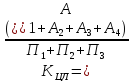

Общий показатель ликвидности баланса организации

Для комплексной оценки ликвидности баланса необходимо рассчитать общий показатель ликвидности баланса организации, который продемонстрирует отношение суммы всех ликвидных средств организации к сумме её платёжных обязательств (краткосрочных, долгосрочных, среднесрочных). Данный коэффициент учитывается корректно при условии, что различные группы ликвидных средств и платёжных обязательств входят в указанные суммы с определёнными весовыми коэффициентами, то есть с учётом их значимости с точки зрения сроков поступления средств и погашения обязательств.

Общий коэффициент ликвидности баланса является обобщающим показателем ликвидности организации и может быть применён, когда необходимо выбрать наиболее надёжного партнёра на основе имеющейся отчётности всех потенциальных партнёров.

Общий показатель ликвидности баланса рассчитывается по формуле:

Рекомендуемое значение данного коэффициента – больше или равно 1.

В ходе анализа ликвидности баланса организации каждый из рассмотренных выше коэффициентов ликвидности должен быть рассчитан на начало и конец отчётного периода. Если фактическое значение коэффициента отлично от «нормального» значения, то оценку возможно произвести по его динамике (увеличение или снижение значения с течением времени).

При этом важно иметь в виду, что все значения коэффициентов ликвидности предполагают полное погашение организацией всех существующих обязательств, что в действительности происходит только в случае запуска процедуры банкротства организации. Таким образом, в ряде случаев показатели коэффициентов могут быть ниже рекомендованных, в наибольшей степени в организациях, действующих в отраслях с высокой оборачиваемостью активов баланса.