27. Определение потребности в оборотных средствах

Потребность компании в оборотных средствах устанавливается при составлении финансового плана. Такая потребность зависит от следующих факторов: 1) масштабов деятельности фирмы 2) длительности производственного цикла 3) специфики организации производственного процесса в компании 4) условий организации материально-технического обеспечения 5) логистики 6) ассортимента производимой продукции 7) видов и структуры потребляемого сырья 8) структуры затрат на производство продукции 9) принятой в фирме системы ведения расчетов с поставщиками и покупателями 10) доступности банковских кредитов; видов и практики банковского кредитования предприятия; 11) финансового состояния компании.

Путем нормирования определяется плановая потребность производственных запасов, незавершенного производства, готовой продукции. Посредством нормирования рассчитывается общая потребность компании в собственных оборотных средствах. В процессе нормирования оборотных средств устанавливается постоянно необходимая минимальная сумма средств, которая обеспечивает устойчивое финансовое состояние организации. Дополнительная потребность в оборотных средствах финансируется за счет заемных средств. В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запаса определенных товарно-материальных ценностей. Норма устанавливается, как правило, в днях запаса и характеризует длительность периода производства, который обеспечивается запасом того или иного вида материальных ценностей (сырья, топлива и т. д.). Например, норма запасов топлива – 20 дней – означает, что топлива хватит на 20 дней работы судна. Норма запасов оборотных средств зависит: 1) от норм расходов материалов в производстве, 2) длительности производственного цикла, 3) норм износостойкости запасных частей и инструментов и др.

Норматив оборотных средств – минимально необходимая сумма денежных средств, вложенная в запасы. Нормативы оборотных средств рассчитываются на конкретный плановый период (год, квартал). При этом плановая потребность в оборотных средствах определяется исходя из сметы затрат на производство.

Методы нормирования оборотных средств

Существуют следующие методы нормирования оборотных средств:

1)аналитический,2) коэффициентный,3) метод прямого счета.

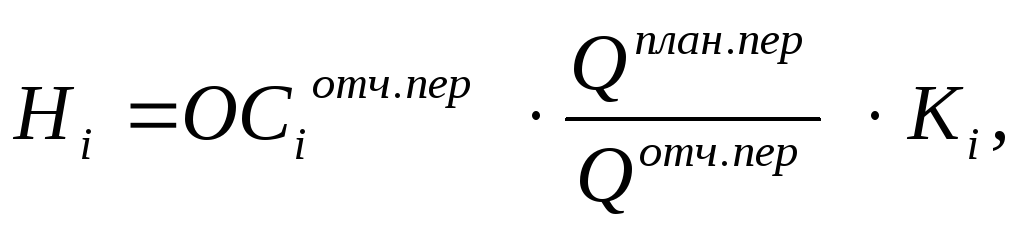

Аналитический метод (опытно-статистический) метод применяется в организациях с устойчивой производственной программой и относительно стабильными условиями функционирования. В этом случае сразу определяется норматив оборотных средств в денежном измерении. Норматив определяется по отдельным элементам оборотных средств (Нi) и в целом по всем нормируемым оборотным средствам (НОбС):При использовании аналитического метода норматив оборотных средств по каждому элементу рассчитывается следующим образом, р.:

г![]()

де

ОбСiотч.пер

–

остаток i-го

элемента оборотных средств отчетного

периода или ожидаемая величина остатка

в плановом периоде; Qотч.

(план.) пер

– объем производства отчетного

(планового) периода.

де

ОбСiотч.пер

–

остаток i-го

элемента оборотных средств отчетного

периода или ожидаемая величина остатка

в плановом периоде; Qотч.

(план.) пер

– объем производства отчетного

(планового) периода.

Норматив по всем оборотным средствам, р.:

При использовании аналитического метода учитывается только один фактор – изменение объема производства (рост масштабов деятельности) и предусматривается неизменность эффективности использования оборотных средств (их оборачиваемости). Коэффициентный метод

Коэффициентный метод нормирования оборотных средств является более точным по сравнению с аналитическим методом, так как позволяет учитывать влияние на планируемую величину оборотных средств двух факторов: 1) изменения объема производства; 2) изменения оборачиваемости оборотных средств (их ускорение или замедление):

,

где Кi – коэффициент, учитывающий изменение оборачиваемости отдельных элементов оборотных средств в плановом периоде. При этом следует учитывать: а) если Кi < 1, то планируется ускорение оборачиваемости i-го элемента оборотных средств;б) если Кi > 1, то планируется замедление оборачиваемости i-го элемента оборотных средств;

Метод прямого счета Этот метод наиболее точен, позволяет учитывать широкий спектр производственных и финансовых факторов, влияющих на уровень собственных оборотных средств. Прямой метод основан на расчете норм и нормативов, дифференцированных по отдельным видам оборотных средств, но этот метод очень трудоемкий. В основе определения нормативов при использовании этого метода лежат два показателя: 1) норма,2) смета затрат на производство. Норматив отдельного вида оборотных средств рассчитывается по формуле, р.:

![]() где

N

– норма запасов (период обращения), дн.;

Рсут

- суточный (однодневный расход)

конкретного вида материалов, комплектующих

и т. д. в плановом периоде, р.

где

N

– норма запасов (период обращения), дн.;

Рсут

- суточный (однодневный расход)

конкретного вида материалов, комплектующих

и т. д. в плановом периоде, р.

Суточный

(однодневный) расход конкретных видов

оборотных средств рассчитывается

следующим образом: 1. При равномерном

производстве .![]() 2.

Для компаний с равномерно нарастающим

на протяжении года объемом производства

однодневный расход ТМЦ, формирующих

запасы, рассчитываются по данным сметы

4-го квартала планового года, с тем чтобы

рассчитанный норматив обеспечил

потребности производства на начало

следующего периода.3. Для организаций

с сезонным производством: суточный

расход конкретных видов оборотных

средств рассчитывается отдельно по

каждому кварталу.

2.

Для компаний с равномерно нарастающим

на протяжении года объемом производства

однодневный расход ТМЦ, формирующих

запасы, рассчитываются по данным сметы

4-го квартала планового года, с тем чтобы

рассчитанный норматив обеспечил

потребности производства на начало

следующего периода.3. Для организаций

с сезонным производством: суточный

расход конкретных видов оборотных

средств рассчитывается отдельно по

каждому кварталу.

Р![]() асчет

норматива оборотных средств для

формирования производственных запасов

Производственные

запасы

– комплексная группа оборотных средств,

включающая сырье, основные и вспомогательные

материалы, покупные полуфабрикаты,

запчасти и др. Нормирование отдельных

видов производственных запасов

различается в связи с разным характером

их функционирования в производстве.

Нормирование оборотных средств в

запасах: сырья, основных материалов,

покупных полуфабрикатов, технологического

топлива Норматив

оборотных средств по данной группе

рассчитывается отдельно для каждого

вида оборотных средств по номенклатуре

потребляемого сырья. Для расчета

норматива однодневного расхода оборотных

средств, р., используется формула:, где

Рсут

- суточный (однодневный) расход конкретного

вида запасов по смете, р.;

асчет

норматива оборотных средств для

формирования производственных запасов

Производственные

запасы

– комплексная группа оборотных средств,

включающая сырье, основные и вспомогательные

материалы, покупные полуфабрикаты,

запчасти и др. Нормирование отдельных

видов производственных запасов

различается в связи с разным характером

их функционирования в производстве.

Нормирование оборотных средств в

запасах: сырья, основных материалов,

покупных полуфабрикатов, технологического

топлива Норматив

оборотных средств по данной группе

рассчитывается отдельно для каждого

вида оборотных средств по номенклатуре

потребляемого сырья. Для расчета

норматива однодневного расхода оборотных

средств, р., используется формула:, где

Рсут

- суточный (однодневный) расход конкретного

вида запасов по смете, р.;![]() –

средневзвешенная норма запасов

материалов, дн.:

–

средневзвешенная норма запасов

материалов, дн.:

,

где

i

– вид нормы запасов, j

– вид материалов, Рплан

– плановый расход конкретного вида

материалов, р.,Рплан

– плановый расход всех видов материалов,

р.,N

М

i

– норма запасов по к онкретному

виду материалов, д.Норма запасов по

конкретному виду материалов (N М

i )

включает следующие составляющие:N1

– время пребывания в текущем запасе,

дн.,N2

– страховой запас, дн.,N3

– транспортный запас, дн.,N4

– время на предоплату, дн., N5

– время на приемку, разгрузку, сортировку,

складирование конкретного вида запасов,

дн.,N6

– технологический запас – время,

необходимое на подготовку материалов

к производству, дн. Таким образом, NМ

i

= N1

+N2

+N3

+N4

+N5

+N6

.

N1

– текущий запас,

дн., – основной вид запаса, предназначенный

для обеспечения нормального хода

производственного процесса в период

между двумя очередными партиями поставки.

Норма текущего складского запаса зависит

от интервалов поставки и их равномерности:

чем чаще материалы поступают на

предприятие и направляются в производство,

тем меньше должен быть размер текущего

запаса, и наоборот.В качестве нормы

текущего запаса принимаются:1) половина

продолжительности среднего интервала

между поставками (если у компании много

поставщиков одного вида материалов с

разными поставками);2) до 100 % среднего

интервала между поставками (если у

предприятия 1 - 2 поставщика).Интервалы

между поставками определяются исходя

из условий договоров или анализа

фактических данных за предшествующий

период. Нетипичные поставки не учитываются.

N3

– транспортный запас,

дн.,

создается в случае превышения сроков

доставки материалов над сроками движения

платежных документов, т. е. в период

между оплатой счета и получением груза

потребность организации в ресурсах

обеспечивается за счет транспортного

запаса.N3

=

tгр

- tдок

, где

tгр

– время движения груза от поставщика

к покупателю, дн.;

онкретному

виду материалов, д.Норма запасов по

конкретному виду материалов (N М

i )

включает следующие составляющие:N1

– время пребывания в текущем запасе,

дн.,N2

– страховой запас, дн.,N3

– транспортный запас, дн.,N4

– время на предоплату, дн., N5

– время на приемку, разгрузку, сортировку,

складирование конкретного вида запасов,

дн.,N6

– технологический запас – время,

необходимое на подготовку материалов

к производству, дн. Таким образом, NМ

i

= N1

+N2

+N3

+N4

+N5

+N6

.

N1

– текущий запас,

дн., – основной вид запаса, предназначенный

для обеспечения нормального хода

производственного процесса в период

между двумя очередными партиями поставки.

Норма текущего складского запаса зависит

от интервалов поставки и их равномерности:

чем чаще материалы поступают на

предприятие и направляются в производство,

тем меньше должен быть размер текущего

запаса, и наоборот.В качестве нормы

текущего запаса принимаются:1) половина

продолжительности среднего интервала

между поставками (если у компании много

поставщиков одного вида материалов с

разными поставками);2) до 100 % среднего

интервала между поставками (если у

предприятия 1 - 2 поставщика).Интервалы

между поставками определяются исходя

из условий договоров или анализа

фактических данных за предшествующий

период. Нетипичные поставки не учитываются.

N3

– транспортный запас,

дн.,

создается в случае превышения сроков

доставки материалов над сроками движения

платежных документов, т. е. в период

между оплатой счета и получением груза

потребность организации в ресурсах

обеспечивается за счет транспортного

запаса.N3

=

tгр

- tдок

, где

tгр

– время движения груза от поставщика

к покупателю, дн.;

tдок – время движения документов – время на составление и оплату документов на покупку ТМЦ, дн.N4 – время на предоплату, дн., – это норма времени с момента предоплаты до момента получения груза. N5 – время на приемку, разгрузку, сортировку и складирование конкретного вида запасов, дн., – определяется по каждой операции в расчете на средний размер поставки на основе технологических расчетов или хронометража.N6 – технологический запас, дн., создается на период подготовки материалов к производству (сушка, разогрев и т.д.) или подбора партии к запуску в производство. Если эти операции являются частью производственного цикла, то технологический запас не рассчитывается. N6 рассчитывается по технологическим нормативам. Если величина технологического запаса меньше текущего, то он не учитывается при расчете норматива по оборотным средствам.