2) Показатели использования оборотных средств

1. Коэффициент оборачиваемости

![]()

2. Коэффициент загрузки оборотных средств

![]()

3. Длительность оборота

![]()

Оборотные средства формируются за счёт собственных и заёмных средств. Бывают нормируемые (производственные запасы, запасы незавершенного производства, запасы готовой продукции и расходы будущих периодов) и ненормируемые (денежные средства, товары отгруженные, но неоплаченные).

3)Нормирование – это процесс определения потребности в оборотных средствах в достаточном и минимальном размере.

Оно включает в себя:

1.Определение нормы запасов в днях – это длительность периода обеспечения данным видом материальных ценностей.

2.Норматив оборотных средств – это денежное выражение необходимых предприятию средств, вкладываемых в запасы, которые рассчитываются как произведение нормы запасов в днях на среднесуточный расход этого запаса в рублях.

Расчёт норматива производственных запасов

Текущий - норма запаса в днях. Это:

1.время между двумя поставками (текущей);

2.технологический запас – это время на предварительную обработку;

3.подготовительный запас – это время на приемку, сортировку, складирование;

4.транспортный запас (транспортный запас – это превышение грузооборота над документооборотом).

Норма запасов в днях определяется путем суммирования всех этих запасов:

![]()

О- общий расход материала за определенный период времени;

Д- длительность периода;

Но- норма запасов, в днях.

Нормирование запасов незавершенного производства

![]()

З- однодневные затраты;

Д– длительность производственного цикла;

Кн.з- коэффициент нарастания затрат, характеризующий степень готовности изделия.

Коэффициент нарастания затрат происходит на основе равномерного или неравномерного нарастания.

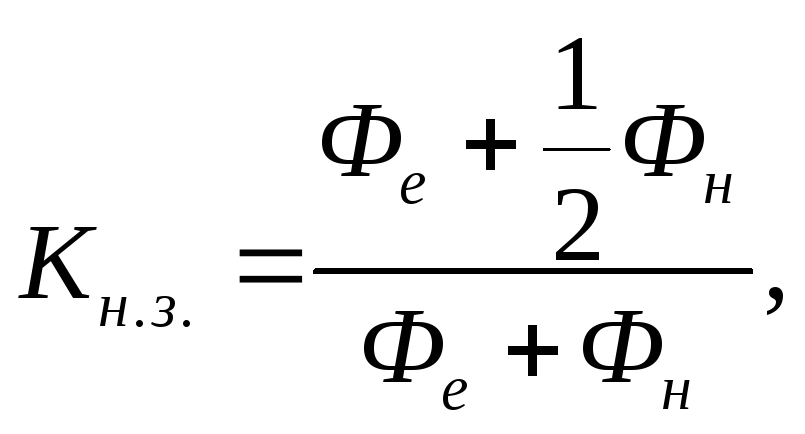

При равномерном все затраты делятся на единовременные (которые осуществляются в начале производственного процесса) – это затраты на сырье и материалы, остальные считаются нарастающими.

Фе - единовременные затраты;

Фн - нарастающие затраты.

При неравномерном нарастании:

![]()

С - стоимость полуфабрикатов,

П - полная стоимость.

3. Нормирование запасов готовой продукции

![]()

В - выпуск продукции по себестоимости за определенный период времени;

Д – длительность этого периода;

Нз - норма затрат, в днях – это время на разгрузку, приёмку, сортировку, складирование, упаковку, маркировку, погрузку и т.д..

Таким образом, чтобы определить потребность в оборотных средствах необходимо суммировать стоимость всех запасов.

Методы нормирования

1.Метод прямого счёта. Применяется при открытии нового предприятия. Это расчёт нормативов по каждому элементу оборотных средств с учётом организационно-технических условий.

2.Аналитический метод. Применяется в условиях, когда происходят организационно-технические изменения и потребность в оборотных средствах рассчитывается только исходя из изменения темпов объёмов производства, предшествующего и последующего годов.

3.Коэффициентный метод. При этом методе затраты делятся на постоянные и переменные. Исходя из этого, потребность в постоянных затратах рассчитывается как среднеарифметическое за предшествующие периоды, а потребность в оборотных средствах с учётом изменения объёма производства по сравнению с предшествующим периодом.