Глава 14 бухгалтерские счета: назначение и строение

14.1. Бухгалтерские счета - способ классификации объектов наблюдения и отражения на них информации о фактах хозяйственной жизни

Важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях, выступает бухгалтерский счет. По отношению к другим элементам системы (множеству счетов) бухгалтерский счет считается квалификационным признаком, позволяющим ответить на вопрос: что (какой объект бухгалтерского наблюдения) учитывается на счете. Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Как квалификационный признак счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. В британо-американском учете бухгалтер самостоятельно разрабатывает систему счетов и присваивает им условное (сокращенное) обозначение, которое называется фолио. В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета, разрабатываемым централизованно Минфином России. Аналогично строится номенклатура бухгалтерских счетов в странах континентальной школы (Германия, Франция и т.п.).

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете.

Природа экономических воздействий может иметь два направления: увеличение (+) или уменьшение (—). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счете объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение начальной величины показателя, характеризующего состояние объекта наблюдения на начало отчетного периода (такой показатель называется начальное сальдо). Исторически сложилось, что левая сторона счета называется дебет, а правая — кредит.

Л. Пачоли не делил бухгалтерские счета ни по экономическим, ни по правовым признакам, считая их одним рядом счетов, в котором одни имеют дебетовое сальдо, другие — кредитовое. Счет капитала собственника в ту пору рассматривался как обычный счет с кредитовым сальдо.

В конце XVII в. нидерландские исследователи учета В. Ван Гезель (1681 г.) и К. Ван Гезель (1698 г.) обосновали теорию двух рядов счетов, согласно которой «счета с дебетовым сальдо» и «счета с кредитовым сальдо» рассматриваются как активные и пассивные и им присущ разный характер записи.

Два правила записи фактов хозяйственной жизни на бухгалтерских счетах сформулированы югославским исследователем Иво Дутковичем [1. — С. 304]:

1. Чтобы увеличить сальдо счета, надо сделать запись на той же стороне (левой или правой), на которой этот счет помещается в балансе.

2. Чтобы уменьшить сальдо счета, надо сделать запись на стороне (левой или правой), противоположной той, на которой этот счет помещается в балансе.

Попытаемся изложить правила записи на бухгалтерских счетах в упрощенном варианте. Следуя обычной логике, не вызывает сомнения положение, согласно которому показатели, описывающие факты хозяйственной жизни, увеличивающие значение начального показателя, должны находиться на той же стороне бухгалтерского счета, что и начальное сальдо, а показатели, отражающие уменьшение начальной величины, располагаются на противоположной стороне.

Из приведенного напрашивается вывод: основной задачей изучения внутреннего строения бухгалтерских счетов и последующего их использования для отражения на них фактов хозяйственной жизни признается умение определять местонахождение на счете начального сальдо, т.е. на какой стороне (в дебете или кредите счета) следует записать показатель, характеризующий заданный объект бухгалтерского наблюдения на начало отчетного периода.

Автор балансовой теории И.Ф. Шер называл формальное балансовое уравнение (Активы = Капитал собственника + Обязательства) уравнением открытия бухгалтерских счетов. Расположение начального сальдо (в дебете или кредите счета) для счетов активов, капитала и обязательств зависит от местонахождения объекта учета в бухгалтерском балансе. Активы располагаются на левой стороне баланса, следовательно, начальное сальдо на счетах активов (и соответственно увеличение) должно помещаться на левой стороне счета, т.е. по дебету. Для пассивов (капитала, резервов и долговых обязательств организации) налицо противоположная картина — правостороннее размещение в балансе таких объектов бухгалтерского наблюдения предполагает нахождение сальдо на этих счетах на правой стороне, т.е. по кредиту.

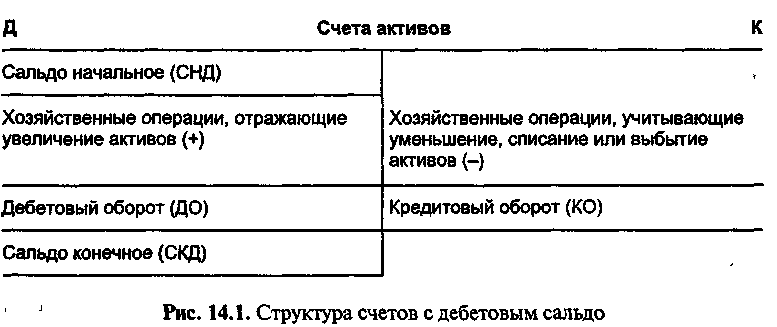

На рис. 14.1 и 14.2 рассматривается структура счетов с дебетовым начальным сальдо (счета активов) и с кредитовым начальным сальдо (счета капитала и обязательств).

Структура любого счета предполагает: начальное сальдо (дебетовое — СНД или кредитовое — СНК); показатели, отражающие увеличение первоначального значения (на той же стороне счета), и показатели, приводящие к уменьшению (на противоположной стороне) первоначального значения; итоговый показатель по всем записям на каждой стороне, называемый в бухгалтерском учете оборотом (соответственно дебетовый (ДО) и кредитовый (КО)); конечное сальдо - показатель, характеризующий состояние объекта бухгалтерского наблюдения на конец отчетного периода (дебетовое — СКД или кредитовое — СКК).

В западном учете начальное сальдо (СНД или СНК) включается в соответствующий оборот (дебетовый ДО или кредитовый КО), и тогда конечное сальдо можно вычислить разницей оборотов:

![]()

При превышении дебетового оборота над кредитовым в формуле (14.1) знак (+) и сальдо конечное записывается по дебету (СКД), в противном случае имеем знак (—), и показатель на конец периода записывается по кредиту (СКК) счета.

В российском учете начальное сальдо в оборот не входит, и конечное сальдо записывается в той же части счета, что и начальное.

Для счетов с дебетовым начальным (СНД) и конечным (СКД) сальдо, на которых учитываются активы, итоговый показатель рассчитывается по сумме начального сальдо и дебетового оборота, уменьшенной на кредитовый оборот:

![]()

Для счетов с кредитовым начальным (СНК) и конечным (СКК) сальдо, предназначенных для учета капитала и обязательств, итоговый показатель определяется суммой начального сальдо и кредитового оборота за вычетом дебетового оборота:

![]()

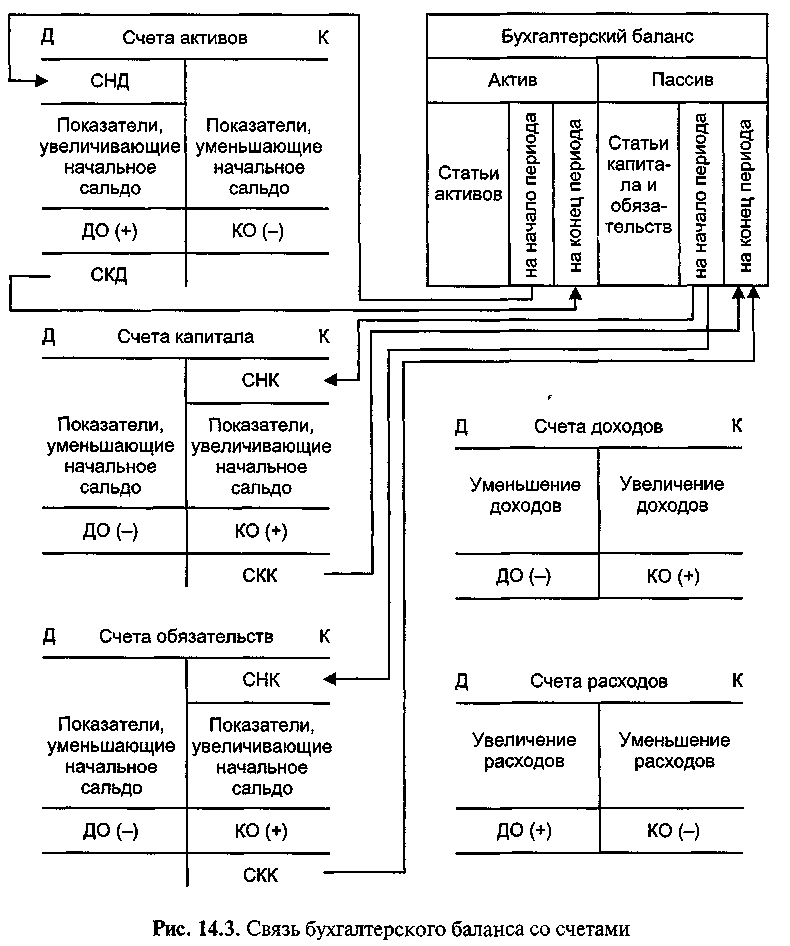

Балансовая теория И Ф Шера, устанавливающая приоритет бухгалтерского баланса над счетами, предполагает последовательность обработки бухгалтерских данных (рис 14 3) из баланса они переносятся на счета, а выведенные показатели на счетах (книжный учет) возвращаются в баланс на ту же сторону (в графу на конец периода), с которой начальные показатели переносились на счета Следовательно, при нормальном ведении учета показатель конечного сальдо находится на той же стороне, что и показатель начального сальдо

Таким

образом, применительно к постоянным

счетам можно выполнить обобщение:

Таким

образом, применительно к постоянным

счетам можно выполнить обобщение:

начальное сальдо на счете помещается на той его стороне, на которой показатель отражается в балансе;

увеличивающие показатели отражаются на той же стороне, что и начальное сальдо, уменьшающие — на противоположной стороне;

при нормальном ведении учета показатель конечного сальдо находится на той же стороне, что и показатель начального сальдо.

Счета доходов и расходов не связаны с прошлым и с будущим, на них отражаются показатели, относящиеся к текущему отчетному периоду. Они также не связаны с балансом и не имеют начального и конечного сальдо. На начало и конец отчетного периода это также относится и к сводному счету доходов и расходов — счету Прибылей и убытков. «Котрульи изложил порядок заполнения этого счета и указал, что сальдо должно переносится на счет Капитала. Пачоли поступал аналогичным образом... Москетти показал, что счет Убытков и прибылей является филиалом счета Капитала и, следовательно, на этот счет распространяются все правила записей, относящиеся к счету Капитала» [Цит: 1. — С.73]. По тем же правилам ведутся записи и на счетах доходов и расходов.

Отражение увеличения или уменьшения на бессальдовых счетах расходов и доходов, описывающих финансовые и хозяйственные процессы, зависит от их влияния на величину прибыли, присоединяемой к капиталу (рис. 14.4).

Доходы увеличивают прибыль и соответственно капитал. Следовательно, увеличение на таких счетах должно находиться на той же стороне, что и увеличение на счетах капитала, т.е. по кредиту. И наоборот, расходы уменьшают прибыль и соответственно капитал, что предполагает расположение увеличивающих показателей на стороне, противоположной увеличению на счете капитала, т.е. по дебету.

По

завершении отчетного периода счета

доходов и расходов закрываются

выравниванием дебетового (ДО) и кредитового

(КО) оборотов счетов. Для этого накопленные

по кредиту счета доходы (запись 1)

отражаются на проти воположной

стороне счета (по дебету) и переносятся

на счет Капитала в кредит. Аналогично,

накопленные в дебете счета расходы

(запись 2) переносятся с кредита счета

расходов в дебет счета Прибылей и

убытков. Таким образом, на счете, на

который осуществляется перенос,

переносимый показатель помещается

на той же стороне, что и на счете, на

котором он помещался до переноса.

воположной

стороне счета (по дебету) и переносятся

на счет Капитала в кредит. Аналогично,

накопленные в дебете счета расходы

(запись 2) переносятся с кредита счета

расходов в дебет счета Прибылей и

убытков. Таким образом, на счете, на

который осуществляется перенос,

переносимый показатель помещается

на той же стороне, что и на счете, на

котором он помещался до переноса.

Организация записей на счете Прибылей и убытков подробно изучается в гл. 15.