Т.О. При этом методе амортизации график выглядит иначе

|

ПСсоор |

|

|

|

|

|

|

|

|

|

|

Остаточная

стоимость сооружения

в

каждом году службы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЛСсоор - ЗЛсоор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

остаток |

Тсл

3. Схема линейной амортизации по наработке

Применяется для ОС, у которых преобладает эксплуатационный износ,

а естественный и моральный не успевает проявиться (например, дорогостоящий режущий инструмент, штамповочная оснастка)

НПИ – наработка ОС до полного износа (например, число ударов штампа 100 000).

ППФгод – годовая программа обработки деталей с применением данного ОС, штук.

ЗРОС – затраты на ремонт инструмента при эксплуатации.

И

(

ПСОС

– ЛСОС

+ ЗРОС)

ГСАО

= ------------------------------------- ППФгод НПИ

составит

Заметим:

при этом методе

амортизационные

отчисления становятся уже не постоянными, а переменными затратами

Все три рассмотренных метода оценки износа предполагают наличие инженерного износа, но они не учитывают рыночный (моральный) износ.

4. Метод расчета и схема амортизации по остаточной стоимости

Для высокотехнологичных, наукоемких типов ОС в отраслях с высокими темпами НТП и быстрой сменой новых поколений технических устройств (например, компьютеров) в первые годы эксплуатации характерно резкое падение рыночной стоимости объекта.

ГНОС – годовая норма амортизации по остаточной стоимости.

ОСобор - остаточная стоимость оборудования на начало года

Е

ГСАО

= ОСОСТ

*

ГНОСТ

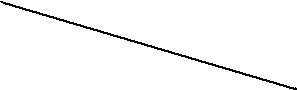

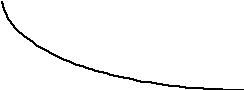

Но он будет неравномерным (нелинейным): сначала сума износа большая, потом все меньше и меньше На графике этот метод амортизации выглядит иначе, чем предыдущие

|

|

|

|

|

|

|

|

|

|

|

|

Остаточная

стоимость оборудования

в

каждом году службы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Преобладает рыночный (моральный) износ |

Преобладает физический износ |

||||||||

ПСобор

ПСобор

Пусть ГНОС = 30%,

покупная стоимость 600 тыс.евро (за рубежом):

|

|

ОСобор |

ГСАО |

|

ПСОС |

|

|

|

|

|

1 |

600 |

180 |

|

|

|

|

|

|

|

|

420 |

126 |

|

|

|

|

|

|

|

3 |

294 |

88 |

|

|

|

|

|

|

|

4 |

206 |

68 |

|

|

|

|

|

|

|

5 |

144 |

43 |

|

|

|

|

|

|

Год

Год 2

2

1 2 3 годы Тсл

2 3 годы Тсл

5. Метод расчета и схема ускоренной амортизации

Метод применяется в качестве льготы по налогообложению прибыли

с целью стимулирования ускоренного обновления быстро стареющих ОС

В 1-м году эксплуатации ГНАО = 50%, во 2-м и 3-м ГНАО = 25%

С 4-го года амортизация по данному ОС уже не начисляется.

Итак, износ начисляется отдельно по каждому объекту основных средств с учетом его специфики.

В целом движение ОС на предприятии характеризуется системой коэффициентов:

-

Коэффициент выбытия = отношение суммарного износа всех объектов ОС и остаточной стоимости выбывших за календарный интервал (год) объектов к остаточной стоимости ОС на начало этого интервала

-

Коэффициент обновления = отношение стоимости всех видов восстановления ОС и стоимости дополнительно приобретенных объектов за календарный интервал к остаточной стоимости ОС на начало этого интервала

-

Коэффициент прироста = отношение суммы остаточной стоимости ОС на конец календарного интервала к остаточной стоимости ОС на начало этого интервала

и другие соотношения

Движение оборотных средств имеет не меньшее, а может быть даже большее значение для текущей хозяйственной деятельности предприятия, чем движение (износ) основных средств.

П ервоначальное

формирование оборотных средств происходит

в момент организации предприятия, когда

только что созданный Уставной капитал

направляется на приобретение инструментов,

материалов и других имущественных

объектов, относящихся к оборотным

средствам.

ервоначальное

формирование оборотных средств происходит

в момент организации предприятия, когда

только что созданный Уставной капитал

направляется на приобретение инструментов,

материалов и других имущественных

объектов, относящихся к оборотным

средствам.

С

точки зрения производства и сбыта

продукции – объект использования

Оборотные фонды С

точки зрения вложения капитала –

Оборотные средства

В процессе работы предприятия оборотные средства пополняются из полученной прибыли (собственный капитал), а также из внешних источников (заемный капитал в форме денежных и товарных кредитов)

Правильное соотношение между собственными и заемными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Итак, будучи сформированными, оборотные средства работающего предприятия в дальнейшем пребывают в постоянном движении.

Но если объекты основных средств не меняют своей материальной формы, то оборотные средства постоянно переходят из одной вещественной формы в другую, совершая замкнутый цикл взаимопревращения.

Этот процесс характеризуется тремя понятиями: элементным составом, структурой и скоростью оборота оборотных средств

Элементный состав оборотных средств - это типы имущественных объектов, относящихся к оборотным средствам:

запасы сырья, материалов, полуфабрикатов, деталей, готовой продукции, платежные документы, денежные средства.

Структура оборотных средств – это соотношение стоимости различных элементов (видов имущества), выраженное в % к общей сумме оборотных средств предприятия.

В процессе производственно-сбытовой деятельности это имущество проходит 7 фаз взаимопревращения:

◊ 3 из них относятся к сфере производства

◊ 4 относятся к сфере торговли (сфере обращения)

Запасы

сырья, материалов, ППФ, ПКИ, тары,

топлива, запчастей, недолговечного

инструмента, тары, топлива, запчастей

для ремонта ОС,

Запасы

п/ф, деталей, узлов и других готовых

и незаконченных сборочных единиц

собственного производства

Запасы

ресур- сов Дебит. задол- женность Дебиторская задолжен- ность Денежные

средства на расчетных счетах и в кассе

предприятия

Затраты в незавер-шенном

производстве

Денежные

средства

Средства

в расчетных документах

по

оплате продукции, отгруженной покупателям

на условиях товарного кредита Средства

в расчетных документах

по

оплате ресурсов, отгруженных предприятию

на

условиях товарного кредита

Запасы

готовой продукции

Запасы

готовой продукции на складе предприятия Запасы

отгруженной продукции, на которую не

получены платежные документы от

покупателей

На схеме видно, что каждая фаза движения – это одновременно и определенный элемент оборотных средств.

Совокупность элементов оборотных средств, относящихся к сфере производства, называют оборотными производственными средствами (фондами)

Совокупность элементов оборотных средств, относящихся к сфере обращения, называют средствами (фондами)обращения

Скорость оборота оборотных средств измеряется временем, за которое 1 условный рубль оборотных средств проходит все 7 стадий кругооборота.

Это время называют длительностью оборота ОбС: DОБ = ДКИ / КОБ

ДКИгод = 360 ДКИкварт = 90

Для объяснения КОБ используем воображаемую физическую модель:

замкнутый контур с протекающей жидкостью

КОБ год = ОПД год / ОбСгод КОБ кварт = ОПД кварт / ОбСкварт

Количество оборотов - КОБ называют также коэффициентом оборачиваемости ОбС

Величина, обратная коэффициенту оборачиваемости, называется коэффициентом загрузки оборотных средств. Этот коэффициент показывает, какая сумма оборотных средств приходится в среднем на 1 рубль реализованной продукции

Коэффициенты оборачиваемости (загрузки) и длительность оборота характеризуют эффективность управления оборотными средствами предприятия

Эти коэффициенты можно рассчитать не только для всей массы оборотных средств, но и для каждого отдельного элемента оборотных средств:

например, время пребывания 1 условного рубля оборотных средств в складском запасе материалов (СЗМ)

DОБ СЗМ = ДКИ / КОБ СЗМ

КОБ СЗМ = ОЗМ год / СЗМср. год

СЗМср.год. - среднегодовое значение складского запаса материалов

ОЗМ год - годовой объем закупок материалов

Подробнее об управлении оборотными средствами речь пойдет в 24 модуле

|

ГМ 3 |

ПРЕДПРИЯТИЕ КАК СУБЪЕКТ РЫНКА РАБОЧЕЙ СИЛЫ |

В качестве основной литературы по данной теме, как и по некоторым другим темам

рекомендую учебник:

Горфинкель В.Я., Швандар В.Я. Экономика предприятия.

ЮНИТИ, 2002-4 г. (3-е и посл. издания)

|

Модуль 8 |

Наемный персонал предприятия |

В условиях свободного рынка рабочей силы

предприятие выступает как ее покупатель

Спрос предприятия на рабочую силу характеризуется тремя тесно взаимосвязанными показателями:

-

Качеством рабочей силы

-

Потребным количеством работников

-

Ценой рабочей силы

В этой последовательности мы и рассмотрим эти показатели.

Качество РС – это совокупность физических, психофизиологических и интеллектуальных способностей человека, рассматриваемых по отношению к какой-либо конкретной работе

Главным, обобщающим показателем качества РС является