10. Виды запасов материальных ресурсов. Расчет их объема

Различают следующие виды запасов материальных ресурсов: текущий запас, подготовительный (технологический), страховой, транспортный.

Текущий

запас должен быть достаточным для

обеспечения бесперебойного производства

в течение всего периода времени его

осуществления и находится на складе

предприятия. При определении норматива

текущего запаса берется однодневный

расход материала, исходя из 90 календарных

дней квартала. Текущий запас определяется

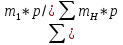

с помощью формулы Вильсона: Q =

,

где Q-оптимальная величина закупаемой

партии сырья, 2-пост. величина, m-год.

объем закуп. материала в натур.

измерителях, O-изд-ки по обслуживанию,

k - цена за ед. материала, Z-изд-ки по

складированию или %от стоимости

среднегодового тек. запаса,обознач. в

виде десятич. дроби. Зная однодневный

расход материала и срок нахождения его

на складе, можно опр-ть оптим. велич.

тек. запаса.

,

где Q-оптимальная величина закупаемой

партии сырья, 2-пост. величина, m-год.

объем закуп. материала в натур.

измерителях, O-изд-ки по обслуживанию,

k - цена за ед. материала, Z-изд-ки по

складированию или %от стоимости

среднегодового тек. запаса,обознач. в

виде десятич. дроби. Зная однодневный

расход материала и срок нахождения его

на складе, можно опр-ть оптим. велич.

тек. запаса.

Подготовительный запас образуется когда треб-ся предварительная обработка материалов до запуска их в произ-во. Норма запасов дня на однодневный расход материала опр-т величину подготовит. запаса.

Страховой запас необходим в ряде случаев из-за непредвиденных изменений сроков поставки или объема потребляемого материала. Размер страхового запаса составляет 1/2 текущего, но может колебаться в зависимости от конкр. усл-й в интервале от 30-100% текущего запаса. Транспортный запас опр-ся временем между днем оплаты счета поставщика и прибытием груза на склад покупателя.

11. Материалоемкость ресурсов и ее виды

Рациональное использование сырья, материалов, топлива и других видов материальных ресурсов – важнейший фактор роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и рентабельности. Поэтому предприятие заинтересовано в том, чтобы с наибольшей отдачей использовать имающиеся в наличии материальные ресурсы. Для этих целей применяется система частных и обобщающих показателей.

К частным показателям материалоемкости относят удельную и относительную материалоемкость.

Удельная

материалоемкость – сумма затрат или

расход отдельных видов материальных

ресурсов на единицу продукции. Jm.св= ,

где

,

где

–

соответственно фактический и нормативный

удельные расходы конкретного вида

материалов на производство единицы

продукции, р – цена единицы материала,

применяемая неизменной для обоих

периодов.

–

соответственно фактический и нормативный

удельные расходы конкретного вида

материалов на производство единицы

продукции, р – цена единицы материала,

применяемая неизменной для обоих

периодов.

Относительная материалоемкость (Котн) характеризует расход материальных ресурсов, приходящийся на единицу эксплуатационной характеристики машин, оборудования (единицу мощности, грузоподъемности, производительности оборудования) и рассчитывается, как правило, на предприятиях машиностроительных отраслей, особенно на стадии конструирования новой техники. Котн=Пр/Кед, где Пр – полезный (чистый) вес изделия в натуральных единицах измерения, Кед – количество единиц основной эксплуатационной характеристики машин, изделий.

К обобщающим показателям относят: материалоемкость продукции (обратный показатель материалоотдачи), коэффициент соотношения темпов роста объемов производства продукции и материальных затрат, рентабельность материальных затрат.

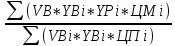

Прежде всего проанализируем показатель материалоемкости (МЕ). Основными факторами, влияющими на материалоемкость продукции, являются объем произведенной продукции (VB), структура продукции (УВi), расход материалов на единицу продукции (УРi), цена материалов (ЦМi). В свою очередь, на изменение объема выпущенной продукции (знаменатель дроби) оказывают влияние количество выпущенной продукции, структура продукции, уровень отпускных цен (ЦПi).

МЕ= =

= ,

где

,

где

-

затраты на материалы для производства

продукции,

-

затраты на материалы для производства

продукции,

-

стоимость производства продукции

-

стоимость производства продукции

Итоговым в анализе показателей материалоемкости является изучение динамики показателя рентабельности материальных ресурсов, то есть прибыли, приходящейся на 1 тг. материальных затрат. В ходе анализа этого показателя необходимо определить влияние факторов, изменяющих его величину. Для этих целей используется следующая модель:

=

= =Рп*УВ*МО,

где П- прибыль от продаж, ВП – выручка

от продаж, В – выпуск продукции, Рп –

рентабельность продаж, УВ – доля выручки

в общем объеме выпуска продукции, МО –

материалоотдача.

=Рп*УВ*МО,

где П- прибыль от продаж, ВП – выручка

от продаж, В – выпуск продукции, Рп –

рентабельность продаж, УВ – доля выручки

в общем объеме выпуска продукции, МО –

материалоотдача.