-

Общие сведения об организации

-

Учетная политика

-

Сравнительные данные

-

Анализ и оценка структуры баланса и динамика прибыли

-

Пояснения к существенным статьям бухгалтерского баланса

-

Информация о совместной деятельности

-

Информация по сегментам

-

Информация о прекращаемой деятельности

-

События после отчетной даты

-

Условные факты хозяйственной деятельности

Техника составления пояснительной записки по разделам

Можно выделить восемь основных разделов пояснительной записки и соответствующим образом сгруппировать полученные данные в соответствующие разделы.

-

Структура и основные направления деятельности организации.

-

Информация для обеспечения сопоставимости данных за отчетный и предшествующий годы.

-

Основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации.

-

Существенные статьи бухгалтерской отчетности.

-

События после отчетной даты и условные факты хозяйственной деятельности.

-

Участие в природоохранных мероприятиях.

-

Финансовые результаты по видам деятельности и географическим рынкам сбыта.

-

Порядок расчета и динамика важнейших аналитических показателей.

(115) Принципы, объект и методы калькулирования себестоимости

Калькулирование себестоимости является одной из важнейших задач управленческого учета. Выраженные в денежной форме затраты на производство продукции являются - себестоимостью. Себестоимость состоит из затрат на производство продукции таких как: сырье, материалы, топливо, основные фонды, заработная плата производственного персонала и других затрат связанных с производством. Процесс калькулирования может осуществляться регулярно и по требованию (например, например сбор и измерение затрат связанных с введением в эксплуатацию нового оборудования для производства продукции).

Существуют определенные принципы в соответствии, с которыми производится калькулирование независимо от сферы деятельности, формы собственности и размера организации.

1. Научно обоснованная классификация затрат на производство. Реализовать данный принцип бухгалтеру позволяет Положение о составе затрат с изменениями и дополнениями №661 от 1июля 1995г.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объекты учета затрат и калькулирования себестоимости во многих случаях не совпадают. Объектами учета затрат являются места их возникновения. Под объектами калькулирования понимают виды продукции (работ, услуг).

3. Выбор метода распределения косвенных расходов особенно важен данный принцип для правильного расчета себестоимости единицы продукции (работ, услуг). Метод распределения косвенных расходов определяется каждым предприятием самостоятельно, указывается в учетной политике и не изменяется в течение всего финансового года.

4. Разграничение затрат по периодам. Суть принципа в том, что операции отражаются в момент их совершения. Доходы и расходы признаются в том отчетном периоде, к которому оно относятся.

5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям.

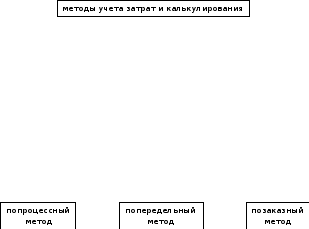

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. На практике применяют различные методы калькулирования в зависимости от характера производимой продукции, ее состава, а также от особенностей производственного процесса. Общепринятой классификации методов учета затрат не существует, но тем не менее их можно сгруппировать по 3 признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рис.1).

Классификация методов учета затрат и калькулирования

(116) Попроцессный метод калькулирования себестоимости

Попроцессный метод является одним из основных методов калькулирования себестоимости в управленческом учете, в нем объединены отечественные простой (попроцессный) и попередельный методы.

Данный метод используется, когда производство продукции состоит из последовательности непрерывных или повторяющихся операций или процессов, а себестоимость продукции определяется на каждой стадии производства, операции или процесса. Суть попроцессной системы, в которой расходы следуют за продуктом, состоит в том, что по завершении любой операции накапливаются издержки по отношению к среднему их уровню и путем математических вычислений приходят к затратам в расчете на единицу продукции.

Попроцессное калькулирование применяется в тех отраслях промышленности, которые производят, как правило, однородную продукцию, такую как мука, цемент, шурупы, гайки, фармацевтические продукты и т.п. Себестоимость каждой отдельно взятой из массы других единицы продукции будет идентичной себестоимости остальных единиц продукции. Под данную категорию попадают многие простые процессы, например операции по смешиванию двух или более исходных материалов для получения другого вида продукции (например, один литр краски не отличается от другого литра краски, полученного в результате одного и того же процесса). Кроме того, рассматриваемый метод используется при сборке (автомобилей, электроприборов и т.д.).

Попроцессное калькулирование применяется в случаях, когда готовый продукт одного процесса становится полуфабрикатом для другого процесса. В качестве примера можно привести молочную промышленность, где технологический процесс предполагает разделение молока на сливки, которые в дальнейшем могут быть переработаны в масло, и обезжиренное молоко, из которого также может быть произведен целый ряд продуктов. Данный метод приемлем и при комплексном производстве различных видов продукции, состоящем из одного и более процессов.

Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с другим основным методом управленческого учета - позаказным, так и много различий.

Общие черты попроцессного и позаказного методов заключаются в следующем. Во-первых, обеим системам присущи одни и те же базовые принципы: отнесение материальных, трудовых и накладных расходов на продукцию, применение различных способов расчета себестоимости единицы продукции и необходимость подготовки информации для планирования, контроля и принятия решений. Во-вторых, и попроцессная, и позаказная системы используют, как правило, одни и те же основные производственные счета, включая общепроизводственные расходы, материалы, незавершенное производство и готовую продукцию. И, в-третьих, потоки затрат, проходящие через эти счета, как правило, совпадают в обеих системах.

Различия между попроцессным и позаказным методами возникают по следующей причине. Попроцессное калькулирование предполагает более или менее непрерывный выпуск идентичной продукции, что исключает необходимость идентификации материальных, трудовых и накладных расходов с конкретным заказом покупателя (как это делается в позаказном методе), поскольку каждый заказ является одним из многих, выполняемых из непрерывного потока выпускаемых единиц продукции. Таким образом, при попроцессном калькулировании собираются не затраты заказов, а затраты цехов, которые относятся на все единицы, проходящие через цех за определенный период времени. При позаказном же методе за период производится много заказов, каждый из которых имеет свои особенности.

Попроцессное калькулирование имеет как ряд преимуществ, так и определенные недостатки.

К числу преимуществ данного метода можно отнести следующее. Как правило, сбор затрат при попроцессном методе требует меньше усилий и более экономичен, чем при позаказном. Тот факт, что затраты при попроцессном методе собираются за период, а не относятся на конкретный заказ, позволяет иметь некоторый запас времени в деятельности счетных работников и предоставляет промежуточные базы для сопоставления затрат. Усредненные единицы продукции более доступны, при условии, конечно, однородности этих средних величин. Потоки затрат легко прослеживаются на бухгалтерских счетах, существуют более четкие границы между разделением ответственности. Отнесение накладных расходов на цехи или процессы может быть сделано на более точной базе, чем это возможно при позаказной системе.

Говоря о недостатках попроцессного калькулирования, следует отметить, что усреднение затрат, принятое при попроцессном методе, иногда приводит к неточностям в расчетах (когда продукт или составляющие его материальные компоненты не полностью однородны). Данный недостаток может быть проиллюстрирован на примере тех процессов, где вес сырья калькулируемых единиц смешивается в продуктах различного размера или состава. Когда предприятие производит несколько видов продукции, где различные продукты производятся из нескольких материалов и на различном оборудовании, пропорциональное распределение элементов затрат на отдельные продукты часто бывает весьма сложной процедурой, при которой используются оценочные данные. Запасы незавершенного производства должны оцениваться по степени завершенности, и эта оценка влечет за собой неточности, переходящие через различные процессы на готовую продукцию, себестоимость продаж и чистую прибыль. Если используются предварительные затраты, периодические отчеты о фактических данных не предоставляются до конца отчетного периода, что делает весьма существенным этот недостаток для целей контроля попроцессной системы, суть которой заключается в разделении предприятия на отдельные подразделения.

Попроцессное калькулирование в той или иной форме предусматривает:

· планирование производства в целом и в разрезе потоков затрат;

· расчет объемов производства за определенный период, в том числе по процессам и операциям;

· сбор и распределение затрат;

· подготовку отчета о себестоимости продукции;

· ведение калькуляционных счетов, журналов, книг и других учетных регистров, формирующих структуру учета и его связь с системой калькулирования.

(117) Попередельный метод калькулирования себестоимости

Попередельный метод представляет собой систему, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько стадий обработки в массовых производствах.

Следует отметить, что в зарубежной практике попередельному калькулированию соответствует попроцессный метод. Строго говоря, существенных различий между этими методами нет.

В качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса. Каждый передел, за исключением последнего, представляет собой фазу обработки сырья, в результате которой организация получает промежуточный или законченный продукт (полуфабрикат или готовое изделие). Выделение каждого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Данный метод калькулирования используется в отраслях с массовым и крупносерийным типом производства, имеющим несколько стадий переработки (переделов). При этом продукция одного цеха является затратами на основные материалы другого цеха. Классическими примерами являются предприятия металлургической, нефтеперерабатывающей, химической, стекольной, цементной, лакокрасочной, текстильной и мясной отраслей промышленности. Аналогично организуется учет в крупносерийном машиностроении, а также в производствах с комплексным использованием сырья.

Организация движения продукции, связанной с попередельной калькуляцией затрат, происходит следующим образом. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие в следующее подразделение, где производится следующая операция. После завершения производства изделие отправляется на склад готовой продукции.

Существуют сотни возможных комбинаций движения продукции по цехам или процессам производства. Основными вариантами являются последовательное, параллельное и избирательное перемещение.

При последовательном перемещении каждый продукт переходит из одного цеха в другой. Например, в текстильной промышленности пряжа из прядильного цеха поступает в цех окраски, а затем на склад готовой продукции.

При параллельном перемещении отдельные виды работ выполняются одновременно, а затем в определенном процессе сходятся в единую цепочку. Такая схема применяется в машиностроении, когда отдельные цеха поставляют сборочному цеху металлоконструкции, отливки, узлы и детали.

При избирательном перемещении конечная продукция проходит разное количество технологических операций. Например, на мясоперерабатывающем комбинате часть мяса после забоя поступает на мясорубку и упаковку, а затем на склад готовой продукции. В то же время другая часть направляется на изготовление различных мясных продуктов.

Применение попередельного метода калькулирования требует соблюдения следующих условий:

-

производство является серийным массовым и осуществляется поточным способом;

-

спрос на выпускаемую продукцию постоянен;

-

выполнение заказов покупателя обеспечивается на основе запасов производителя;

-

отдельный заказ не оказывает влияния на производственный процесс в целом;

-

качество продукции однородно;

-

применяется стандартизация технологических процессов и продукции производства;

-

стандарты по качеству проверяются на уровне производственных подразделений.

Система попередельного метода калькулирования обычно более простая и менее дорогостоящая, чем позаказное калькулирование.

Рассмотрим основные аспекты калькулирования и учета затрат при попередельном методе.

Расчет себестоимости единицы продукции

Сложность при попередельном методе калькулирования заключается в оценке стоимости незавершенного производства. Если при позаказном методе стоимость незавершенного производства определяется путем суммирования затрат по всем незаконченным заказам, то при попередельном методе исчислить сумму затрат по всем незавершенным переделам недостаточно. Необходимо включить в объем незавершенного производства сумму затрат по завершенным переделам, относящуюся к продукции, для которой пройденные переделы не являются полным производственным циклом.

Готовая продукция складывается из различных поступлений, а именно из частично завершенного производства прошлого периода и единиц нового производства, начатого в текущем периоде. Поскольку затраты способны изменяться от периода к периоду, каждое поступление может различаться по удельной себестоимости. При этом материальные ресурсы для включения в себестоимость в соответствии с подп. 2.6.12 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь 26 января 1998 г. № 19-12/397, Министерством статистики и анализа Республики Беларусь 30 января 1998 г. № 01-21/8, Министерством финансов Республики Беларусь 30 января 1998 г. № 3, Министерством труда Республики Беларусь 30 января 1998 г. № 03-02-07/300 (с изменениями и дополнениями), оцениваются с помощью одного из следующих методов: по средневзвешенным ценам, по учетным ценам с учетом отклонений от их фактической стоимости, по ценам последнего приобретения (ЛИФО). Рассмотрим калькулирование и учет себестоимости продукции при использовании оценки материальных ресурсов по средневзвешенным ценам.

Организация попередельной системы калькулирования себестоимости продукции на предприятии включает в себя следующие этапы:

-

расчет потока физических единиц;

-

определение потока (выпуска) в условных (эквивалентных) единицах;

-

суммирование всех учтенных затрат по дебету счета «Основное производство»;

-

расчет себестоимости единицы продукции;

-

распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода.

Первые два шага предполагают натуральное (количественное) выражение операций, последние три — стоимостное.

(118) Показный метод калькулирования себестоимости

Позаказный метод учета затрат и калькулирования себестоимости -- метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. Основанием для открытия заказа является договор, заключенный между предприятием-изготовителем продукции и заказчиком.

Позаказный учет затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчика. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие прокатные станы, экскаваторы больших мощностей, а так же военно-промышленного комплекса, где преобладают механические процессы обработки, и производится неповторяющаяся или редко повторяющаяся продукция.

Важнейшими отличительными особенностями единичного типа производства являются:

1.Большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам.

2.Технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами.

3.Применение универсального оборудования и приспособлений.

4.Большой удельный вес ручных сборочных и доводочных операций.

5.Преобладание среди рабочих универсалов высокой квалификации.

Кроме того, позаказный метод учета себестоимости применяется:

- в производствах выпускающих опытные образцы продукции;

- во вспомогательных производствах - при изготовлении специальных инструментов, проведении ремонтных работ;

- на мелкосерийных промышленных предприятиях - для выпуска продукции, требующейся потребителю в незначительных количествах;

- на предприятии с физико-химическими процессами - при выпуске отдельных видов продукции;

- в строительстве;

- в научно-исследовательских институтах;

- в учреждениях здравоохранения;

- в сфере услуг - при изготовлении индивидуальных заказов

Сущность данного метода заключается в том, что все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения.

При данном методе объектом учета затрат и объектом калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), а фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения.

При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Главная задача при использовании позаказного метода -- повышение оперативности контроля за прямыми затратами, что возможно при внедрении основных элементов нормативного метода учета затрат (учета затрат по нормам и отклонений от норм) по всем операциям и работам, осуществляемым при выполнении заказов.

Особенности позаказного метода:

1.Аккумулирование данных обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции.

2.Аккумулирование затрат по каждой завершенной партии, а не за промежуток времени.

3.Ведение только одного счета незавершенного производства, на котором отражается вся информация о производственных затратах. Данный счет расшифровывается ведением отдельных карточек затрат по каждому заказу.