3.21 Оценка финансовой устойчивости строительной организации по показателям обеспеченности запасов и затрат источниками финансирования.

Сущностью финансовой устойчивости предприятия являются: обеспеченность товарно-материальными ценностями и источниками средств для их финансирования (покрытия). Степень финансовой устойчивости, есть причинна в определенной стоимости платежеспособности предприятия. Задачей анализа финансовой устойчивости является оценка стоимости вне зависимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ФХД.

Соотношение стоимости материальных оборотных средств и величины собственных и заемных источников формирования определяют степень финансовой устойчивости. Сущность финансовой устойчивости объясняется обеспеченностью запасов и затрат источниками формирования, а платежеспособность выступает внешним проявлением.

Значительную роль среди показателей финансовой устойчивости играет величина собственных оборотных средств.

Для характеристики источников формирования запасов и затрат используется 3 показателя, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = КР – ВОА

где, КР – капитальные резервы, П3

ВОА – внеоборотные активы, А1.

2. Наличие собственных и долгосрочных источников формирования запасов (функционирующий капитал):

СДС = СОС + ДО,

где, ДО – долгосрочные обязательства, П4

3.Общая величина источников формирования запасов определяется по формуле:

СЗС = СДС + ЗС

ЗС – краткосрочные кредиты и займы

Различают 4 типа финансовой устойчивости:

- Абсолютная устойчивость

СОС ≥ 0

- Нормальная устойчивость

СОС<0

СДС ≥0

- Неустойчивое фин. состояние

СОС<0

СДС<0

СЗС≥0

-Кризисное финансовое состояние

СОС<0

СДС<0

СЗС<0

3.22. Анализ показателей деловой активности подрядной организации и оценка его на основе эффективности менеджмента.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, степень соответствия плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Оборачиваемость можно рассчитать как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации дeнeжные средства, вложенные в производственно-коммерческие операции.

Деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Показатели деловой активности характеризуют эффективность использования ресурсов (материальных, финансовых). Среди них важное место занимают показатели оборачиваемости средств.

Рассмотрим основные показатели деловой активности:

Основные показатели деловой активности

|

Наименование показателя |

Способ расчета |

Пояснения |

|

Фондоотдача |

|

Показывает эффективность использования основных средств |

|

Фондоемкость |

|

Характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции |

|

Фондорентабельность |

|

Определяется как сумма прибыли от реализации продукции, полученная на 1 руб. основных производственных фондов |

|

Фондовооруженность |

|

Характеризует степень оснащенности труда рабочих |

|

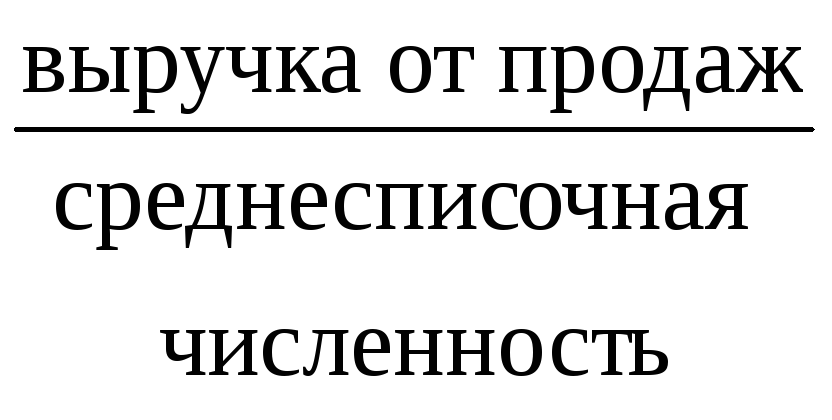

Производительность труда работника (среднегодовая выработка) |

|

Производительность труда отражает количество произведенной продукции относительно затрат рабочего времени. |

|

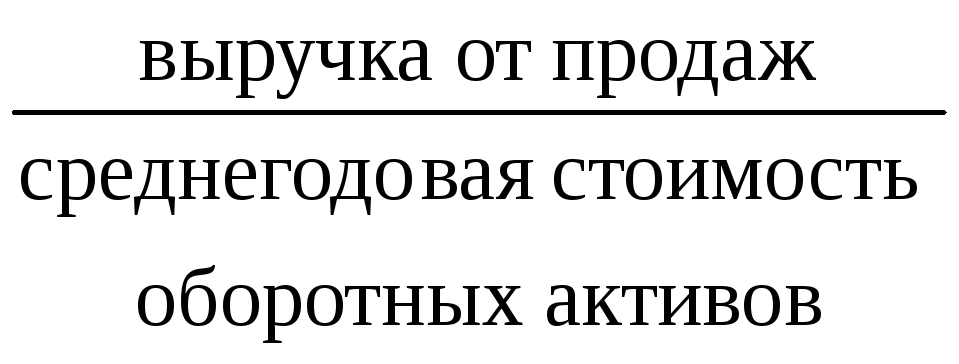

Коэффициент оборачиваемости оборотных активов (оборотов) |

|

Показывает скорость оборота всех оборотных средств организации |

|

Продолжительность оборота оборотных активов (в днях) |

|

Показывает, за сколько в среднем дней оборачиваются оборотные активы в анализируемом периоде |

|

Коэффициент загрузки оборотных средств |

|

Характеризует сумму оборотных средств, затраченных на 1 рубль реализованной продукции |

|

Коэффициент оборачиваемости материальных средств (запасов) (в днях) |

|

Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде |

|

Коэффициент оборачиваемости средств в расчетах (оборотов) |

|

Показывает количество оборотов средств в дебиторской задолженности за отчетный период |

|

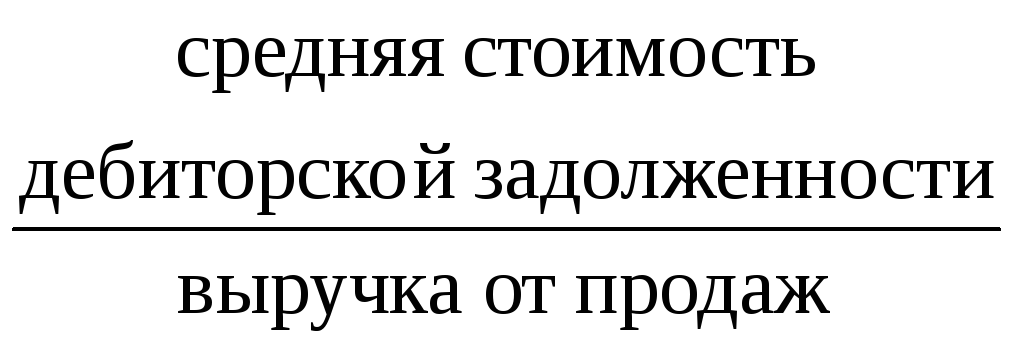

Коэффициент оборачиваемости средств в расчетах (или срок погашения дебиторской задолженности) (в днях) |

|

Показывает, за сколько в среднем дней погашается дебиторская задолженность организации |

|

Коэффициент оборачиваемости кредиторской задолженности (оборотов) |

|

Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

|

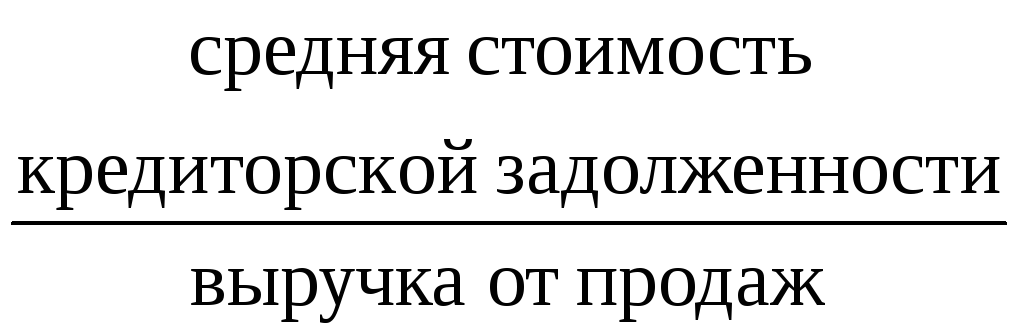

Срок погашения кредиторской задолженности (в днях) |

|

Показывает средний срок возврата долгов организации по текущим обязательствам |

|

Продолжительность операционного цикла (в днях) |

(коэффициент оборачиваемости материальных средств (запасов), в днях) + (коэффициент оборачиваемости средств в расчетах, в днях)

|

Характеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и дебиторской задолженности |

|

Продолжительность финансового цикла (в днях) |

(продолжительность операционного цикла) – (срок погашения кредиторской задолженности)

|

Характеризует время, в течение которого инвестированный капитал (собственный, а также долгосрочные и краткосрочные кредиты и займы) участвует в финансировании операционного цикла. |

|

Коэффициент оборачиваемости (отдачи) собственного капитала |

|

Показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала |

|

Коэффициент оборачиваемости совокупного капитала (ресурсоотдача) |

|

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации) |

х

t

х

t

х

t

х

t

х

t

х

t

Таким образом, финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода.

В результате сравнения показателей выявляются ускорения или замедления оборачиваемости средств.

На

основе расчета продолжительности

оборота оборотных активов в днях можно

определить величину дополнительно

привлекаемых в оборот (высвобождаемых

из оборота) оборотных средств в результате

замедления (ускорения) их оборачиваемости

(∆ОА)

по следующей формуле: ∆ОА

=

![]() (П.об.ср.дн.1 - П.об.ср.дн.0),

(22)

(П.об.ср.дн.1 - П.об.ср.дн.0),

(22)

где: В1 – выручка от продаж (выпуск продукции) продукции отчетного года, тыс.руб.; П.об.ср.дн.1, П.об.ср.дн.0 - продолжительность оборота оборотных активов в отчетном и базисном периодах (в днях);

Отрицательный результат расчета отражает величину высвобожденных оборотных средств в результате ускорения их оборачиваемости (сокращения продолжительности оборота), а положительный – величину дополнительно привлекаемых в хозяйственную деятельность организации текущих активов вследствие замедления их оборачиваемости.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного строительства, и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния предприятия.

Замедление времени оборота приводят к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Ускорение оборачиваемости оборотных средств означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет предприятию обходиться меньшей суммой оборотных средств для обеспечения выпуска и реализации продукции или при том же объеме оборотных средств увеличить объем и улучшить качество производимой продукции.

Факторами ускорения оборачиваемости оборотных средств являются оптимизация производственных запасов, эффективное использование материальных, трудовых и денежных ресурсов, сокращение длительности производственного цикла, сокращение сроков пребывания оборотных средств в остатках готовой продукции и в расчетах.

Таким образом, анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства.