Функция Лапласа

- стандартное

нормальное распределение с.в. от

- стандартное

нормальное распределение с.в. от

![]() до

до

![]() .

Проще рассматривать случай, когда

.

Проще рассматривать случай, когда

![]() .

.

![]()

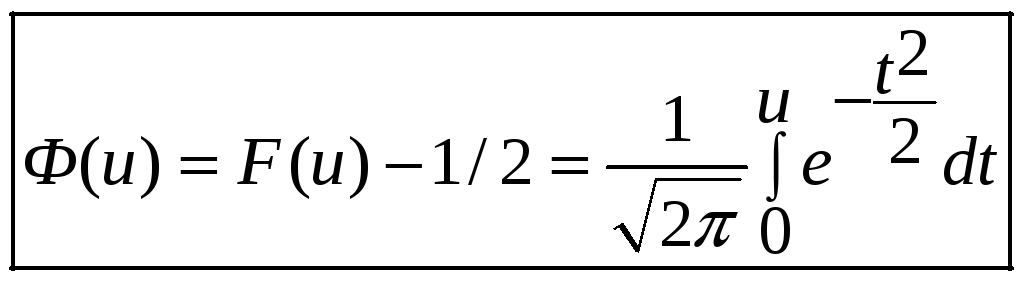

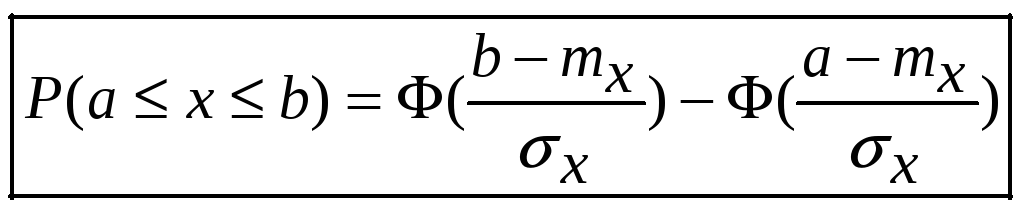

- табулированная функция Лапласа, широко используемая для определения вероятности попадания в диапазон значений:

.

.

Роль нормального распределения. Теоретики и практики («мифы»).

Центральная теорема: Сумма конечного числа нормальных с.в. есть нормальная с. в.

Центральная предельная теорема: Сумма бесконечного числа с.в. с любыми законами распределения, но с примерно одинаковыми дисперсиями, имеет нормальное распределение.

Многие экономические показатели имеют нормальный или близкий к нормальному закон распределения: доход населения, прибыль фирмы в отрасли и др.

Пример. В

результате длительных наблюдений

определено, что дивиденды

![]() и

и

![]() по акциям фирм

по акциям фирм

![]() и

и

![]() являются нормальными с. в.:

являются нормальными с. в.:![]() ;

;

![]() .

Стоимость каждой акции равна 100$. Инвестор

хочет приобрести акции на 1000 $.

.

Стоимость каждой акции равна 100$. Инвестор

хочет приобрести акции на 1000 $.

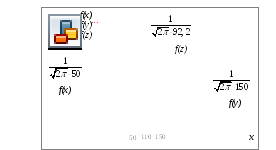

а)Какие законы распределения имеют доходы X, Y от вложения всей суммы в акции фирмы А или В? б)Каков закон распределения имеет доход Z от покупки акций в пропорции 2/3? в)Построить графики функций случайных величин X, Y, Z. г)Какова вероятность того, что полученный доход Z от вложения будет лежать в пределах от 110$ до 150$?

а)![]()

![]() X

~

X

~

![]() (50;

(50;![]() )

или

)

или

![]()

![]() Y

~

Y

~

![]() (150,

(150,

![]() );

);

б)![]()

![]() Z ~

Z ~

![]() (mz=4

(mz=4![]() 5+6

5+6![]() 15=110,

σz=

15=110,

σz=![]() );

);

в) При построении графиков целесообразно пользоваться правилом 3-х сигм и обязательно соблюдать условие нормировки (площадь под кривой распределения одна и та же - равна единице).

г)Р(110≤Z≤150)=Ф(0,43)-Ф(0)=0,16 (используются таблицы функции Лапласа).

Равномерное (равновероятное, прямоугольное)

распределение

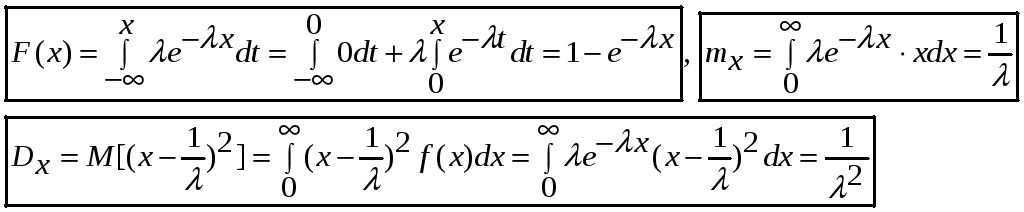

Показательное (экспоненциальное) распределение

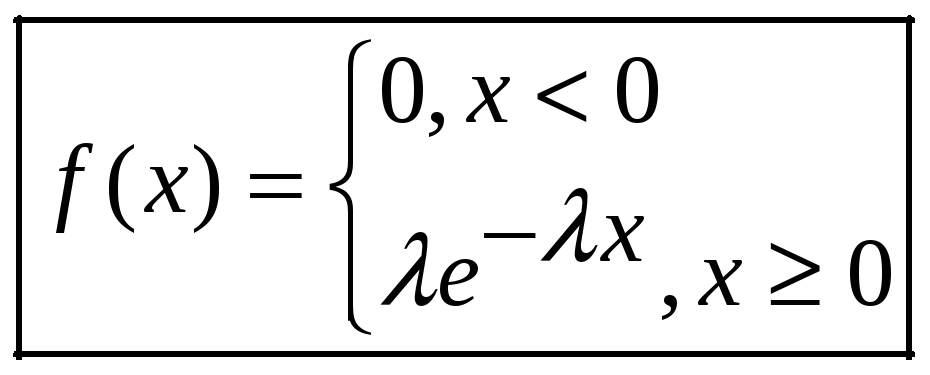

F(x)

![]() - характеристическое

свойство показательного распределения

- характеристическое

свойство показательного распределения

Приложение - функция надежности.

Пусть объект анализа начинает

функционировать в момент времени

![]() и по истечении

и по истечении

![]() выходит из строя. Обозначим через

выходит из строя. Обозначим через

![]() время безотказной работы. Тогда,

вероятность отказа за время t

равна:

время безотказной работы. Тогда,

вероятность отказа за время t

равна:

![]()

Для оценки вероятности безотказной работы («накапливающиеся отказы») часто используется экспоненциальное распределение. При этом параметр распределения λ=λ(t) является функцией времени. Технические системы, в демографии – смертность.

«Внезапные отказы» - Гамма – распределение.

Распределение χ2

Сумма квадратов

![]() нормальных с.в.

нормальных с.в.

![]() ~

~

![]() (0,1)

(0,1)

![]() является с.в.

является с.в.

и имеет табулированное

распределение χ2

с

![]() числом степеней свободы. Здесь

числом степеней свободы. Здесь

![]() – число наложенных связей: обязательно

- условие нормировки, и связи, связанные

с расчетом тех или иных центральных или

начальных моментов. Аналитическое

выражение не приводится (сложное),

распределение табулировано.

– число наложенных связей: обязательно

- условие нормировки, и связи, связанные

с расчетом тех или иных центральных или

начальных моментов. Аналитическое

выражение не приводится (сложное),

распределение табулировано.

![]()

![]()

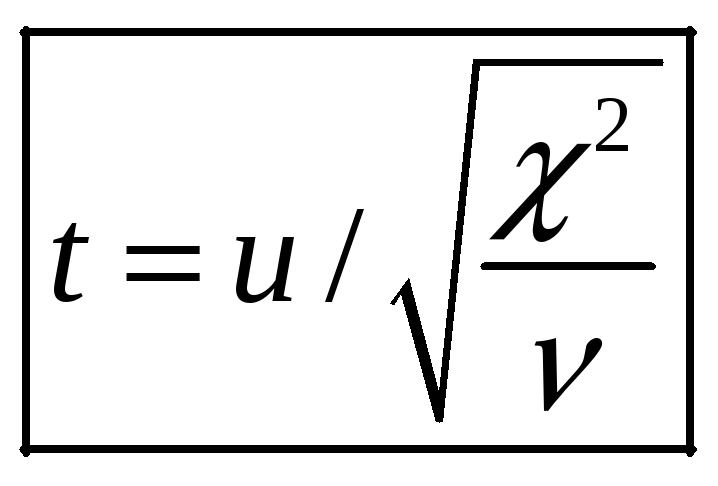

t - распределение (Стьюдента)

Е сли

сли

![]() ~

~

![]() (0,1),

а

(0,1),

а

![]() ~χ2

с

~χ2

с

![]() степенями свободы, то с.в.

степенями свободы, то с.в.

имеет распределение Стьюдента с

имеет распределение Стьюдента с

![]() степенями свободы.

степенями свободы.

![]()

![]()

![]() .

Основное распределение малых выборок

(до 15 -17 – ти наблюдений). Распределение

табулировано

.

Основное распределение малых выборок

(до 15 -17 – ти наблюдений). Распределение

табулировано

F - распределение (Фишера)

Если

![]() и

и

![]() – независимые случайные величины,

распределенные по закону χ2

с степенями

свободы

– независимые случайные величины,

распределенные по закону χ2

с степенями

свободы

![]() и

и

![]() ,

соответственно, то с.в.

,

соответственно, то с.в.

![]() имеет распределение Фишера (табулировано).

имеет распределение Фишера (табулировано).

В статистике широко используют прием

введения некоторой случайной величины,

распределение которой не зависит от

числовых характеристик исходного

анализируемого распределения. Такие

величины имеют распределение Стьюдента,

Фишера и

![]() .

.