Модель стохастической процентной ставки

Определение: Вероятности P и Q называются эквивалентными, если существует стохастический процесс γ(w, t), что каждому А, принадлежащему G=2Ω

![]()

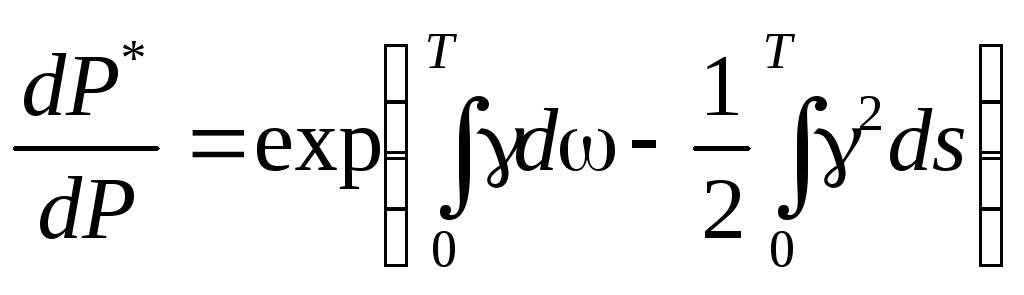

Теорема (Гирсанова): Вероятность P* является риск-нейтральной, если существует процесс γ(t), что каждому А, принадлежащему G, что

![]() ,

,

где

,

s

– время. Кроме того

,

s

– время. Кроме того

![]() - винеровский процесс относительно P*.

- винеровский процесс относительно P*.

Замечание: M(ω,t) называется стохастическим дисконтирующим фактором.

Теорема (о существовании риск-нейтральной вероятности процесса Ито):

Пусть

![]() (*)

(*)

- процесс Ито. Тогда существует риск-нейтральная вероятность P*, относительно которой решение дифференциального уравнения (*) есть

![]() ,

,

![]() -

винеровский процесс относительно P*.

-

винеровский процесс относительно P*.

Доказательство:

Воспользуемся

теоремой Гирсанова и найдем процесс

γ(t),

чтобы

![]() или

или

.

Тогда

.

Тогда

![]() ,

где

,

где

![]() - винеровский процесс относительно Р*,

а W

– винеровский процесс относительно Р.

- винеровский процесс относительно Р*,

а W

– винеровский процесс относительно Р.

Обозначая

![]() ,

имеем:

,

имеем:

![]()

- дифференцируем по стохастической части, которой нет в γt.

Исходное дифференциальное уравнение:

![]()

Выбирая

![]() -

цена риска

– показатель Шарпа, получаем:

-

цена риска

– показатель Шарпа, получаем:

![]()

Получили

новое дифференциальное уравнение

относительно риск-нейтральной вероятности

Р*,

так как в случае

![]() и

и

![]() определяет риск-нейтральную эволюцию

капитала:

определяет риск-нейтральную эволюцию

капитала:

или капитал, получаемый инвестированием

в безрисковый актив под безрисковую

процентную ставку. Значит, нашли

или капитал, получаемый инвестированием

в безрисковый актив под безрисковую

процентную ставку. Значит, нашли

![]() ,

которая определяет Р*.

Найдем решение исходного ДУ

(*)

относительно

Р*.

,

которая определяет Р*.

Найдем решение исходного ДУ

(*)

относительно

Р*.

Известно общее решение относительно Р:

![]()

Так

как (*) преобразуются в уравнение

![]() ,

эквивалентное

исходному относительно риск-нейтральной

вероятности, то

,

эквивалентное

исходному относительно риск-нейтральной

вероятности, то

![]() или

расписывая

или

расписывая

d(ln S), получим:

![]() ,

,

чтд.

В доказанной теореме процентная ставка является постоянной. Перейдем к рассмотрению процентной ставки стохастического процесса. Пусть r = r(W,t).

Определение: Пусть P(t,T) – цена бескупонной облигации в момент t<T, t – время погашения. Мгновенной форвардной процентной ставкой назовем функцию

![]() или,

что то же самое,

или,

что то же самое,

,

T

= const

,

T

= const

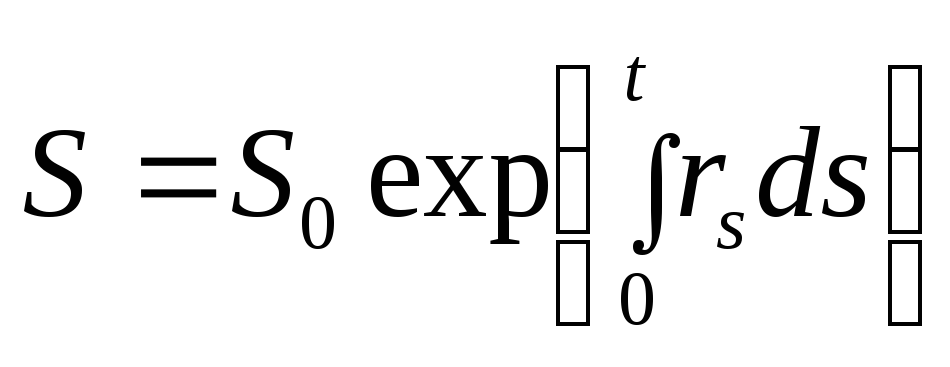

Определение: Безрисковой процентной ставкой назовем r(t) = rt = f(t,t).

Замечание:

Если

Вt

– цена облигации в момент t,

В0

– её номинальная стоимость, то

![]() ,

откуда

,

откуда

.

Если rs=r(s)=r

–

постоянная ставка, то

.

Если rs=r(s)=r

–

постоянная ставка, то

![]() - непрерывно начисляемый процент.

- непрерывно начисляемый процент.

Пусть

форвардная процентная ставка является

процессом Ито, т.е представима в виде

![]() .

Интегрируя,

.

Интегрируя,

![]()

Так

как rt

=

f(t,t),

то

![]() .

Следовательно, так

.

Следовательно, так

как

,

то

,

то

.

.

Меняя пределы интегрирования по теореме Фубини, получим:

. (1)

. (1)

Кроме

того, так как

,

подставляя выражение

f(t,Т)

и

применяя теорему Фубини, аналогично

получаем:

,

подставляя выражение

f(t,Т)

и

применяя теорему Фубини, аналогично

получаем:

. (2)

. (2)

Обозначим для простоты написания:

![]()

Теорема 2 (без доказательства): Если уравнение

![]() (3)

(3)

имеет единственное решение γt, то существует риск – нейтральная вероятность Р* для дисконтированной цены

![]()

Кроме того, замена переменного вида

![]() (4)

(4)

не меняет вероятность Р*.

Используем

теорему 2. Пусть

![]() - винеровский процесс относительно риск

– нейтральной вероятности Р*.

Тогда, так как

- винеровский процесс относительно риск

– нейтральной вероятности Р*.

Тогда, так как

![]() ,

,

пользуясь заменой (4) имеем:

![]() ,

,

или дифференцируя по t, имеем:

![]()

Определим цену P(t,T) относительно риск – нейтральной вероятности Р*.

Рассмотрим![]()

![]() (воспользуемся

свойством интегралов

(воспользуемся

свойством интегралов

![]() для

для

![]() и

и

![]() )

=

)

=

![]() .

.

Полагая в (1) начальный капитал В0=1, видим, что последние три слагаемые и есть ln Bt. Тогда

![]() (5)

(5)

В

то время,

,

то есть

,

то есть

![]() при

условии

при

условии

![]() .

Вдобавок, мы видим из (5):

.

Вдобавок, мы видим из (5):

![]() .

.

Допустим,

что из уравнения (3) мы нашли γt.

Перейдем от текущей вероятности Р

к Р*:![]() .

.

Тогда в (5) имеем:

(пользуясь

(3)) =![]() . (6)

. (6)

Ранее мы получили, что относительно риск – нейтральной вероятности

![]() ,

,

или, меняя Т на t, имеем

![]() .

.

Так как rt=f(t,t), то из последнего

![]() .

(7)

.

(7)

Интегрируя обе части уравнения (6) по промежутку [0,t], имеем:

![]()

Подставим последнее равенство в (6):

![]() -

искомая цена Р(t,T)

относительно риск – нейтральной

вероятности.

-

искомая цена Р(t,T)

относительно риск – нейтральной

вероятности.

Кроме

того, из (6)

.

.

Дифференцируя его по формуле Ито получим:

![]()

– дифференциальное уравнение для цены бескупонной облигации в момент времени t.