16.3. Порядок формирования, распределения и использования прибыли промышленной организации

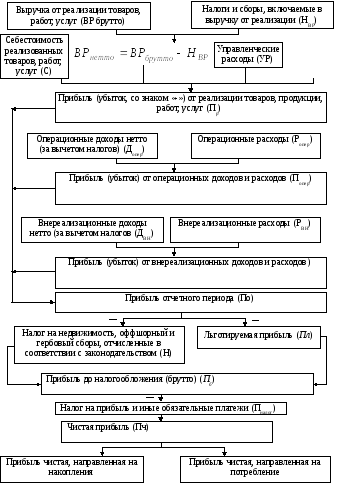

Формирование прибыли связано с определением прибыли отчетного периода, которая в дальнейшем распределяется на валовую и чистую прибыль. Значимость прибыли для круга заинтересованных лиц меняется по этапам ее формирования и распределения (рис. 16.2). Собственник организации заинтересован в увеличении чистой прибыли, направляемой на накопление или потребление. Государственные интересы сосредоточены на валовой прибыли, являющейся источником налогов и обязательных платежей.

Факторы, влияющие на пропорции распределения прибыли, делятся на внешние и внутренние.

К числу внешних факторов относятся:

-

ставки налогов на прибыль, процентные отчисления в резервные фонды и др.;

-

система налоговых льгот при реинвестировании прибыли;

-

рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части и, наоборот, ее снижение обуславливает увеличение доли потребляемой части;

-

стоимость внешних источников формирования инвестиционных ресурсов.

К числу внутренних факторов, оказывающих влияние на пропорции в распределении прибыли, относятся:

-

уровень рентабельности предприятия, при низком значении которого и, соответственно, небольшой сумме распределенной прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привелигированным акциям и т.д.

-

наличие амортизационного фонда, выручки от реализации основных средств и финансовых активов;

-

текущая платежеспособность организации, при низком уровне которой необходимо сокращать потребляемую часть прибыли.

-

наличие у организации высокодоходных инвестиционных проектов, способных обеспечить высокие доходы в перспективе;

-

необходимость завершения начатых инвестиционных проектов;

Расходы на реализацию (Р)

Рис. 16.2. Взаимосвязь видов прибыли в процессе ее формирования, распределения и использования

-

уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска, способствующих росту собственного капитала при низкой цене заемных ресурсов.

Эффект финансового левериджа (ФЛ) – показатель, отражающий уровень дополнительно получаемой прибыли на собственный капитал при различной доле использования заемных средств:

![]() ,

(16.6)

,

(16.6)

где

![]() – ставка налога на прибыль, коэф.;

– ставка налога на прибыль, коэф.;

![]() – рентабельность

активов, %.

– рентабельность

активов, %.

![]() ,

(16.7)

,

(16.7)

где

![]() – валовая прибыль;

– валовая прибыль;

![]() – средняя стоимость

активов;

– средняя стоимость

активов;

![]() – средний размер

процентов за кредит, уплачиваемых

организацией за использование заемного

капитала,%;

– средний размер

процентов за кредит, уплачиваемых

организацией за использование заемного

капитала,%;

![]() – средняя сумма

используемого организацией заемного

капитала;

– средняя сумма

используемого организацией заемного

капитала;

![]() – средняя сумма

собственного капитала организации.

– средняя сумма

собственного капитала организации.

Пример использования эффекта финансового левериджа представлен в табл. 16.2.

Таблица 16.2

Формирование эффекта финансового левериджа

|

Показатель |

Организация |

||

|

№ 1 |

№ 2 |

№ 3 |

|

|

А |

1 |

2 |

3 |

|

1. Средняя сумма активов организации за анализируемый период (А), млн. руб. |

50000 |

50000 |

50000 |

|

В том числе: 1.1. Средняя сумма собственного капитала (Кс) |

50000 |

42000 |

25000 |

|

1.2. Средняя сумма заемного капитала (Кз) |

- |

8000 |

25000 |

|

2. Прибыль - брутто (без учета расходов по уплате процентов за кредит), млн. руб. |

10000 |

10000 |

10000 |

|

3. Рентабельность активов (РА), % (п.2:п.1*100) |

20 |

20 |

20 |

|

Продолжение табл. 16.2 |

|||

|

А |

1 |

2 |

3 |

|

4. Средний размер процентов за кредит (rср), % |

12 |

12 |

12 |

|

5. Сумма процентов за кредит (п.1.2 *п.4 /100), млн.руб. |

- |

960 |

3000 |

|

6. Валовая прибыль с учетом расходов по уплате процентов за кредит (п.2-п.5), млн.руб. |

10000 |

9040 |

7000 |

|

7. Ставка налога на прибыль (НПР), % |

24 |

24 |

24 |

|

8. Сумма налога на прибыль (п.6*п.7 /100), млн. руб. |

2400 |

2170 |

1680 |

|

9. Чистая прибыль (Пч), (п.6-п.8), млн. руб. |

7600 |

6870 |

5320 |

|

10. Рентабельность собственного капитала, % (п.9/п.1.1*100) |

15,2 |

16,4 |

21,3 |

|

11. Прирост рентабельности собственного капитала в связи с использованием заемного капитала (по отношению к организации № 1), % |

- |

1,2 |

6,1 |

|

12. Финансовый леверидж, % |

- |

1,16 |

6,08 |

Для организации № 1 эффект финансового левериджа отсутствует, т.к. она не использует заемных средств.

![]() ,

%

,

%

![]() ,

%

,

%

Вывод: 1. Рост удельного веса заемных средств в общей сумме используемого организацией капитала приводит к росту рентабельности собственного капитала.

2.Если

![]() ,

то

,

то

![]() ;

;

если

![]() ,

то

,

то

![]() ;

;

если

![]() ,

то

,

то

![]() ;

;