Методы оценки экономического эффекта и условия их применения

|

Методы оценки экономического эффекта |

Критерий выбора эффективного варианта |

Расчетные формулы |

Условия применения |

|

А |

1 |

2 |

3 |

|

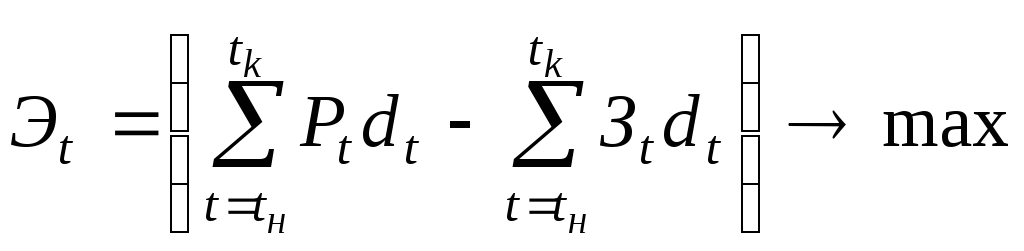

Метод 1 |

Максимум экономического эффекта |

|

|

|

Метод 2 |

Максимум экономического эффекта |

|

2.1. Возможность стоимостной оценки полезных результатов. |

|

Продолжение табл. 15.6 |

|||

|

А |

1 |

2 |

3 |

|

|

|

где

|

2.2. Отсутствие данных о динамике результатов и затрат по годам расчетного периода. 2.3. Стабильность технико-экономических показателей по годам расчетного периода. 2.4. Совпадение времени начала производства техники по вариантам. 2.5. Производство техники в течение 1 года, то есть производство носит разовый характер

|

|

Метод 3 |

Максимум экономического эффекта |

где

|

3.1. Возможность стоимостной оценки полезных результатов. 3.2. Отсутствие данных о динамике результатов и затрат по годам расчетного периода. 3.3. Стабильность технико-экономических показателей по годам расчетного периода. 3.4. Совпадение времени начала производства техники по вариантам. 3.5. Производство техники в течение нескольких лет

|

|

Продолжение табл. 15.6 |

|||

|

А |

1 |

2 |

3 |

|

Метод 4 |

Минимум затрат |

|

4.1. Невозможность стоимостной оценки результатов. 4.2. Тождество полезных конечных результатов. 4.3. Необходимость приведения сравниваемых результатов к сопоставимому виду по технико-экономическим параметрам. 4.4. Нестабильность затрат по годам расчетного периода. 4.5. Наличие данных о величине затрат по годам расчетного периода

|

|

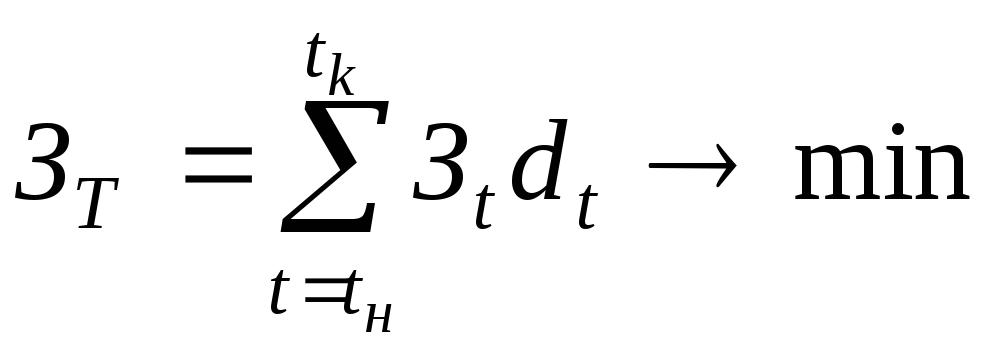

Метод 5 |

Минимум затрат |

|

5.1. Невозможность стоимостной оценки результатов. 5.2. Тождество полезных конечных результатов. 5.3. Необходимость приведения сравниваемых результатов к сопоставимому виду по технико-экономическим параметрам. 5.4. Стабильность затрат по годам расчетного периода. 5.5. Производство техники в течение нескольких лет |

4. Приведение сравниваемых вариантов к сопоставимому виду.

Сопоставимость вариантов должна обеспечиваться:

1) по сферам и условиям их эксплуатации;

2) по нормативной базе, используемой для расчета затрат и полезных результатов;

3) по конечному полезному результату, в том числе социальному, экологическому и др.

Область применения методов приведения сравниваемых вариантов к сопоставимому виду

-

Метод изменения состава потенциально-возможного варианта. Применяется в тех случаях, когда теоретически допустимо уравнение технико-эксплуатационных параметров за счет дополнительных мероприятий и затрат.

-

Метод прямого счета. Применяется в случаях, когда изменения технико-эксплуатационных параметров прямо влияет на величины отдельных составляющих капитальных или текущих затрат в сферах производства или использования новых средств производства.

-

Метод коэффициентов. Применяется в тех случаях, когда сравниваемые варианты различаются объемом выполняемых работ или все затраты в сфере производства, и в сфере эксплуатации средства производства прямо пропорционально зависят от величины технического параметра.

-

Комплексный метод. Применяется в случаях, когда приведение к сопоставимому виду по какому-то параметру требует использования нескольких методов.

-

Метод удельных затрат. Применяется в тех же случаях, что и метод коэффициентов. Удобен для расчета экономической эффективности устройств, используемых в качестве производственного оборудования.

Для внесения определенной унификации в расчеты величины экономического эффекта ниже приводится готовая форма последовательности расчетов (табл. 15.7).

Таблица 15.7