2.4 Анализа обеспеченности предприятия основных производственных фондов.

Основные задачи.

1.Установление обеспеченности предприятия и его структурных подразделении основными фондами- соответствие величины состава и технического уровня фондов потребности в них .

2.Изучение состава и динамики основных средств, темпов обновления активной части.

3. Определение степени использования основных фондов и факторов, на них повлиявших .

4.Определение влияния использования основных фондов на объем продукции и другие экономические показатели.

5.Выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Источники:

Данные бухгалтерской и статистической отчетности: формы отчетности №1 «Бухгалтерского баланса»;№2 «Отчет о прибылях и убытках»№11 «отчет о наличие и движение основных фондов и других нематериальных активов».

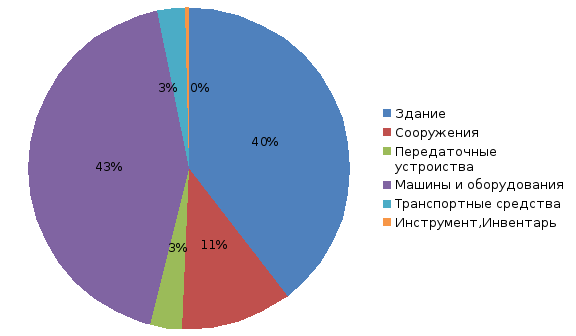

Таблица 4

|

Наименование фондов |

Наличие На начало года отчетного |

Наличие На конец Года отчетного |

Структура На конец Года,% |

Структура На конец года, % |

Абсолютное изменение (+),(-) |

Изменение уд.веса,% |

|

1.Здания |

40300 |

37310 |

39,6 |

37,4 |

-2990 |

-2,2 |

|

2.Сооружение |

11400 |

10930 |

11,2 |

11 |

-470 |

-0,2 |

|

3.Передаточное устройство |

3220 |

2831 |

3,2 |

2,8 |

-389 |

-0,4 |

|

4.Машины и оборудование |

43700 |

45901 |

43,0 |

46,0 |

2201 |

3,0 |

|

5.Транспортые средства |

2830 |

2330 |

2,8 |

2,3 |

-500 |

-0,5 |

|

6.Инструмент, инвентарь |

388 |

436 |

0,4 |

0,4 |

48 |

- |

|

7.Основные Производственные Фонды основного Вида деятельнос-ти Всего |

101838 |

99738 |

100 |

100 |

-2100 |

-0,3 |

Вывод: Из данной таблицы мы видим уменьшение основных производственных фондов, что составило 2100тыс.руб за исключением: Машины и оборудования, инструмент инвентарь.

Наибольший удельный вес составил 3%-Машины и оборудование.

Наименьший удельный вес составил: -2,2-Здания;-0,2-сооружения;-0,4-передаточные устройства;-0,5 Транспортные средства.

2.5 Анализ состояния и движения основных производственных фондов.

Задачи анализа.

1.Определение обеспеченности предприятия и его структурных подразделений основных средств и уровня их использования по обобщающим и частным показателям.

2.Выявления причин влияния показателей.

3.Рассчет влияния использования основных средств на объем производства продукции и других показателей.

4.Изучение степени использования производственной мощности предприятия и оборудования.

5.Установление резервов повышения эффективность использования основных средств.

Источники информации.

Бизнес-план предприятия; план технического развития форма 1,5,11;баланс производительной мощности, данные о переоценки основных средств; инвентарные карточки учета основных средств, проектно-сметная и техническая документация.

Основные показатели.

1.Коэффициен обновления.

К.обн= Стоимость поступивших ОПФ/Стоимость ОПФ на конец периода.

2.Коэффициент выбытия.

К.в= Стоимость выбывших ОПФ/Стоимость ОПФ на начало периода.

Коэффициент износа (Ки)

Ки= сумма износа основных фондов/ первоначальная стоимость основных фондов

Таблица 5

|

Наименование показателей |

Базисный год |

Отчетный Год |

Изменение,% (+/-) |

|

1.Стоимость ОПФ на начало года тыс.руб |

97300 |

101838 |

104,7 |

|

2.Поступило новых фондов,тыс.руб |

7330 |

5420 |

74,0 |

|

3.Выбыло фондов из-за ветхости износа,тыс.руб |

2812 |

7510 |

267,1 |

|

4.Износ на начало года,тыс.руб |

19912 |

30831 |

154,8 |

|

5.Износ на конец года,тыс.руб |

30831 |

31200 |

101,2 |

|

6.Коэффициент обновления фондов,% |

7,2 |

5,4 |

-1,8 |

|

7.Коэфициент выбытия фондов,% |

2,9 |

7,4 |

4,5 |

|

8.Коэффициент износа на начало года,% |

20,5 |

30,3 |

9,8 |

|

9.Коэффициент на конец года,% |

30,3 |

31,3 |

1 |

Вывод: Из данной таблице видно, что техническое состояние основных средств в отчетном году уменьшилась на 1,8%по сравнению с базисным, что отрицательно может оказаться по конкурентности продукции, но также мы видим, что Износ на начало года увеличился на начало года на 9,8 по сравнению с базисным и на конец года износ увеличился на 1%по сравнению с базисным, это означает, что техническое состояние основных средств удовлетворительное и это положительно повлияет на производительность труда.