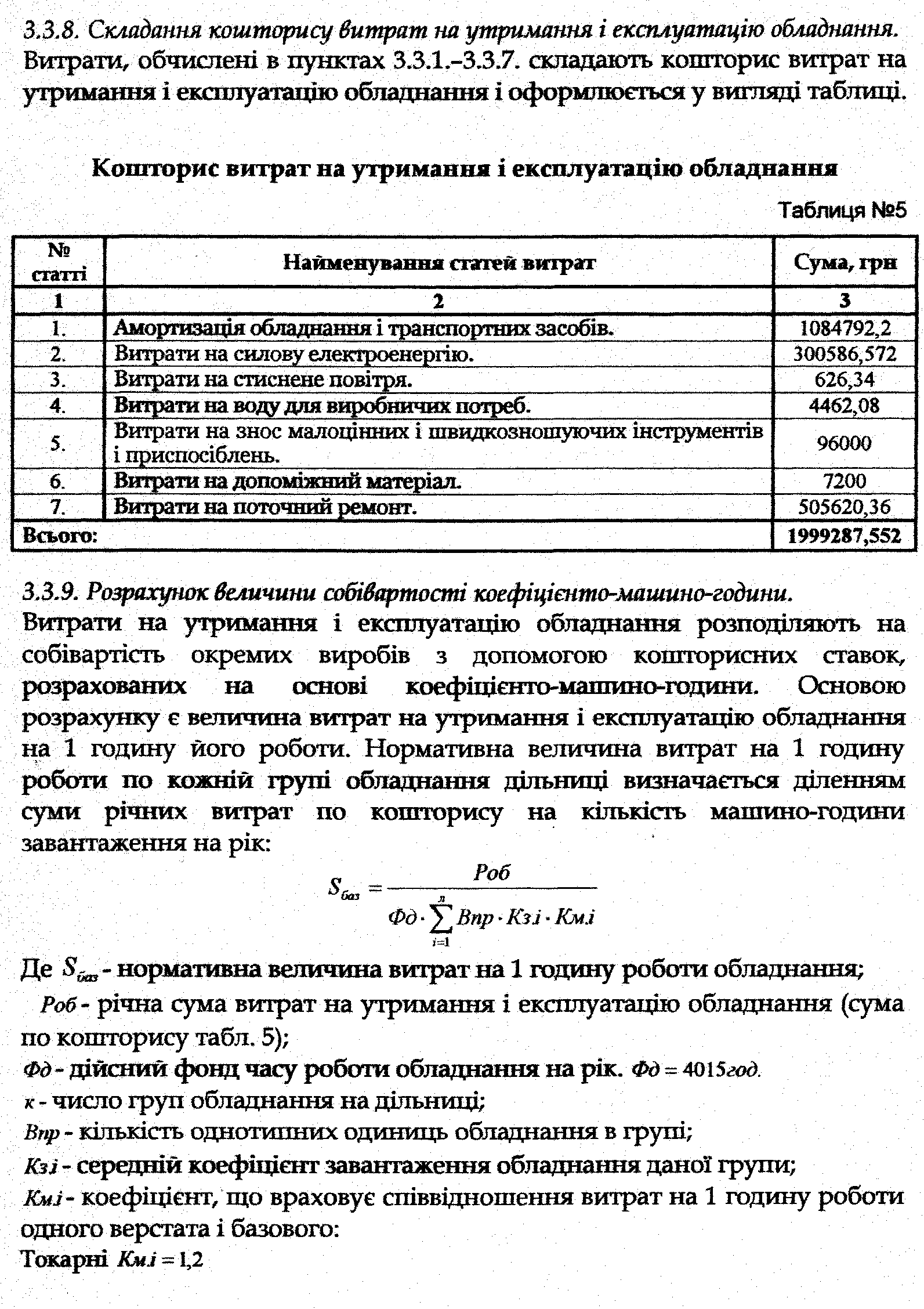

3.3. Визначення втрат на утримання і експлуатацію обладнання на рік і собівартості коефіцієнта машино-години.

3.3.2. Визначення амортизаційних відрахувань для обладнання і транспортних засобів.

а) обладнання: А=Вб-Na

де Na - норма амортизації. Для обладнання Na = 15%

Вб- сумарна балансова вартість встановленого на дільниці обладнання.

А = 1995020• 15% = 299253грн,

б) транспортні засоби

Атр.з = Вб • Na, грн.

де Nа - норма амортизації. Для обладнання Na = 25% Вб- сумарна балансова вартість транспортних засобів.

А = 77625 • 25% = 19406,25грн.

3.3.2. Розрахунок витрат на силову енергію обладнання і транспортних засобів.

Всл.ен. = Цел.ен. • Wее.ен. = 0,39 • 627028,15 = 244540,98грн.

де Цел.ен - ціна на електроенергію, грн.

Цел.ен. = 0,39грн/кВт

Wее.ен - річний розхід електроенергії в кВт-год.

Nуст•Фд•Кз'Zо

Wее.ен = —— , кВт • год

Кс-Кд

де Nуст. - встановлена потужність всього обладнання.

Фд - ефективний (дійсний) фонд робочого часу обладнання.

Фд = 4016год

Кз- середній коефіцієнт завантаження обладнання. Zо - коефіцієнт одночасної роботи обладнання. Zо = 0,7 - 0,75 Ке - коефіцієнт втрат в електромережі. Ке = 0,95 Кд - ККД електродвигунів. Кд = 0,85 - 0,9

217∙4016∙0.83∙0.7

Wее.ен = —— = 627028,15 кВт ∕ год

0.95∙0.85

3.3.3. Розрахунок витрат на стиснене повітря.

У зв’язку з тим, що ми не використовуємо верстати з обдувом та пневмозатиском витрати на стиснене повітря дорівнюють нулю.

3.3.4.

Розрахунок

витрат на воду для виробничих потреб.

Вв

= Цв•q∙•Впр•Кз•Кзм

3.3.4.

Розрахунок

витрат на воду для виробничих потреб.

Вв

= Цв•q∙•Впр•Кз•Кзм

де Цв- вартість 1м3 трубопровідної води. Цв = 3,136 гр/м3

Qв – річний розхід води на один верстат в зміну. Qв = 25м3/ рік

Впр - кількість верстатів.

Кзм- коефіцієнт змінності обладнання. Кзм = 2

Кз - середній коефіцієнт завантаження обладнання.

Вв = 3,136 • 25 • 24 • 2 • 0,83 = 3123,456грн.

3.3.5. Розрахунок витрат на поточний ремонт обладнання і транспортних засобів.

Витрати на поточний ремонт обладнання в транспортних засобів, а також їх обслуговування приймається в розмірі 7% від початкової вартості обладнання.

Вр=Вб-а, ,грн

Вр - сумарна балансова вартість обладнання і транспортних засобів.

а- витрати на ремонт, а = 7%

Вр = 2072645 • 7% = 145085,15грн

3.3.6. Визначення зносу малоцінних і швидкозношуючих інструментів і пристроїв.

Витрати на знос інструментів і пристроїв розраховується за формулою:

Ві.п= і • Впр

де Впр - кількість верстатів.

і- вартість швидкозношуючих інструментів і пристроїв на рік на 1

верстат

і = 2000грн.

Ві.п. - 2000∙24 = 48000грн.

3.3.7. Витрати на допоміжні матеріали. Вдм = q ∙ Впр

Де q- річний розхід допоміжних матеріалів на 1 верстат, q = І50грн. Впр- сумарна кількість верстатів.

Вдм = 24 • 200 = 4800грн.

318659,25

244540,98

3123,456

48000

4800

145085,15

764208,836666

Свердлильні К м.і. = 1,3

Фрезерні Км.і.=1,4

Шліфувальні Км.і. = 1,6

![]()

Кошторисна ставка, що включається в калькуляцію, визначається перемножуванням планових (нормативних) витрат дана 1 машино-годину роботи на відповідні коефіцієнти по обладнанню і на норми часу:

![]()

де к - кількість груп обладнання,

З.4.

Визначення

цехової собівартості деталі.

З.4.

Визначення

цехової собівартості деталі.

Цехова собівартість деталі визначається за формулою: Сцех = М + ЗПосн+Зпдод+Вф + ВУЕОб + 33В

Де М -вартість матеріалів.

ЗПосн - зарплата основна.

ЗПдод- зарплата додаткова.

Вф- відрахування у фонди:

Пенсійний - 31,8%

Соціального страхування - 2,9%

Фонд зайнятосгі -1,3%

Фонд страхування від нещасних випадків - 03%

Всього - 36,8%

ВУЕОб- витрати на утримання і експлуатацію обладнання, грн.

33В - загально виробничі витрати.

3.4.1. Вартість матеріалу і деталі

М = 91,68грн

3.4.2. Розрахунок основної зарплатні. ЗПосн = ∑Рвідр. = 3,8776грн.

3.4.3. Розрахунок додаткової зарплати на деталь. ЗПдод = ЗПосн -Кд

Кд = 10-15%

ЗПдод = 3,8776• 10% = 0,38776 грн.

3.4.4. Відрахування у фонди.

Сума відрахувань у фонди становить 36,8%

Вф = (ЗПосн. + ЗПдод) • 36,8%

Вф = (3,8776+0,38776) • 36,8% = 1,573грн.

3.4.5. Розрахунок витрат на утримання обладнання.

ВУЕОб = Vзм=9,31393грн.

3.4.6. Розрахунок загально виробничих витрат.

Загальнозаводські витрати приймаємо в розмірі 25 * 40 до основної ЗП основних робітників і витрат на утримання і експлуатацію обладнання.

33В = 0,3 • (ЗПосн+ВУЕОб) = 0,3 • (3,8776+9,3139) = 3,95997 грн.

3.4.7. Складання калькуляції цехової собівартості виготовлення деталі.

Результати обчислень заносимо в таблицю.