5) Определить величину сводного экономического эффекта по годам функционирования зст «Акмаржан» (Эt).

Воспользуемся вышеприведенными формулами:

Эt1-3 = Dtн1-3 + Wt1-3*ε + S11-3 + S21-3 – Ct1, где:

S1 – годовой объем платежей за оказанные социальные и бытовые услуги;

S2 – годовой объем платежей за аренду складских помещений.

Исходя из условий задачи: ε = 12% + 5,4% = 17,4%

Сt - суммы банковских кредитов, которые составляют 25% от ΣKt = 2282.25 тыс.долл.США

Сt = 0.25*2282,25 = 570,563 тыс. долл. США на 5 лет.

Ставка процента по банковскому кредиту = 10%.

Ct1 = 0,1*570,563 = 57,056 тыс. долл. США (платежи по процентам за полученные кредиты за каждый год).

Эt4-5 = Dtн4-5 + Dtu4-5*(1 – β)*(g – q) + Wt4-5*ε + S14-5 + S24-5 – Ct1

Эt(2000) = 752.8 + 58.88*0.174 + 27.35 + 0 – 57.056 = 723.094 + 10.245 = =733.339 тыс. долл. США

Эt(2001) = 1052,5 + 63,47*0.174 + 27.93 + 38,7 – 57.056 = 1062,074 + 11,043 = =1073,117 тыс. долл. США

Эt(2002) = 1037,2 + 68,92*0.174 + 28,39 + 92,4 – 57.056 = 1100,934 + 11,992 = =1112,926 тыс. долл. США

Эt(2003) = 1067.4 + 74.1*0.174 + 28.96 + 153.9 +54*(1 – 0.2)*0.1 – 57.056 = 1067,4 + 12.893 + 182.86 + 4,32 – 57,056 = 1210,417 тыс. долл. США

Эt(2004) = 1078,8 + 83,29*0,174 + 30,52 + 239,3 – 57,056 + 120*(1 – 0,2)*(0,15 – 0,1) = 1078,8 + 14,492 + 269,82+ 9,6 – 57,056 = 1315,656 тыс. долл. США

6) Рассчитать показатели рентабельности инвестиций по годам создания и функционирования зст «Акмаржан» (Rt).

Годовые значения рентабельности инвестиций Rt можно рассчитать по формуле:

Rt= Эt/It, где:

Rt – рентабельность инвестиций;

Эt – годовой экономический эффект;

It – суммарная величина затрат.

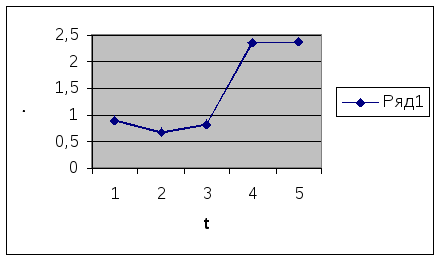

Rt(2000) = 733,339/823,503 = 0,89

Rt(2001) = 1073,117/1579,576 = 0,68

Rt(2002) = 1112,926/1336,058 = 0,83

Rt(2003) = 1210,417/511,91 = 2,36

Rt(2004) = 1315,656/555,426 = 2,37

Годовые значения рентабельности инвестиций будут иметь положительное значение с определенным запаздыванием и должны увеличиваться по мере отдаления от начала осуществления инвестиций.

7) Определить интегральный экономический эффект (Эинт) за расчетный период и срок окупаемости инвестиций (Tок).

Воспользуемся формулой:

Эинт = ΣTt=1(Эt – It)*(1/(1+l)t-1), где:

(1+l)t-1 – коэффициент дисконтирования, определяющий степень понижения ценности учитываемых затрат и поступлений t-го года по мере отдаления первого расчетного года;

l – минимально допустимый норматив рентабельности народнохозяйственных затрат.

Исходя из условий приложения № 2 при ставке дисконтирования в 10%, коэффициент дисконтирования принимает следующие значения:

|

Периоды |

Ставка дисконтирования |

|

10% |

|

|

1 |

1 |

|

2 |

0,909091 |

|

3 |

0,826446 |

|

4 |

0,751315 |

|

5 |

0,683013 |

Э1инт = (733,339 – 823,503)*1 = - 90,164 тыс. долл. США

Э2инт = (1073,117 – 1579,576)*0,909091 = - 460,878 тыс. долл. США

Э3инт = (1112,926 – 1336,058)*0,826446 = - 184.406 тыс. долл. США

Э4инт = (1210,417 – 511,91)*0,751315 = 524,799 тыс. долл. США

Э5инт = (1315,656 – 555,426)*0,683013 = 519.427 тыс. долл. США

Эинт = Э1инт + Э2инт + Э3инт + Э4инт + Э5инт = 309.059 тыс. долл. США

Для определения срока окупаемости капитальных вложений воспользуемся формулой:

Tок = (ΣKt*r*5)/(ΣЭt*r), где:

Kt - величина первоначальных капитальных вложений по годам создания;

Эt – годовой экономический эффект;

r – коэффициент приведения.

Tок = (2282,25*5)/(733,339 + 1073,117 + 1112,926 + 1210,417 + 1315,656) = 2,1 года.

Для определения срока окупаемости проекта воспользуемся формулой:

Tпрок = tn* Эn+1инт/( Эn+1инт – Эnинт), где:

tn – время, когда заканчиваются отрицательные значение интегрального экономического эффекта;

Эn+1инт – первое положительное значение интегрального экономического эффекта;

Эnинт – последнее отрицательное значение интегрального экономического эффекта.

Tпрок = 3*524.799/(524,799 – (-184.406)) = 3,7 года.