5.2 Эффективность использования

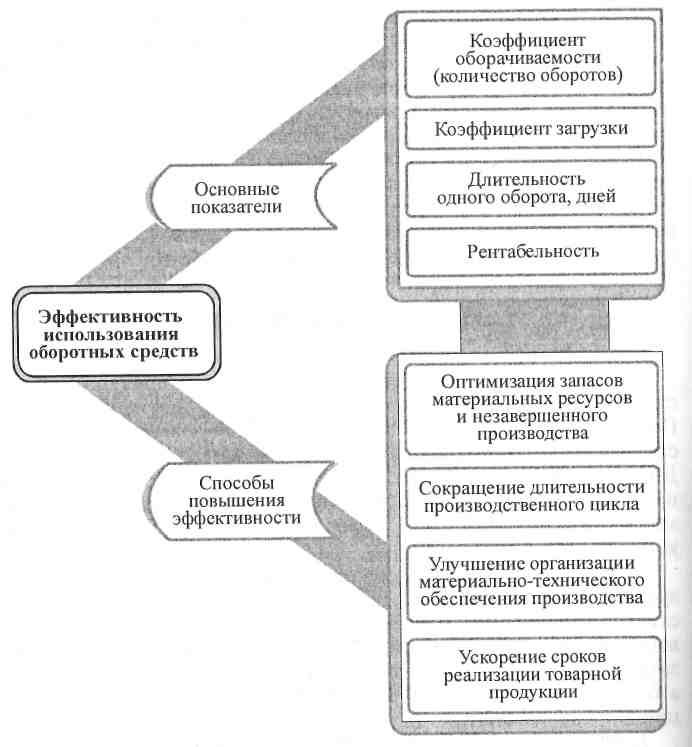

Оборотные средства разноотраслевых предприятий составляют значительную часть их материально-денежных активов. Поэтому рациональное и экономное использование оборотных средств субъектов хозяйствования имеет немаловажное значение. Для оценки эффективности использования оборотных средств производственных предприятий применяют определенные показатели, а для повышения эффективности — соответствующие конкретные способы (рис. 5.2).

Эффективность использования оборотных средств характеризуется скоростью их оборота — так называемой оборачиваемостью. Ускорение оборачиваемости средств способствует:

во-первых, увеличению объема продукции на каждую единицу текущих затрат предприятия и,

во-вторых, высвобождению части средств, а благодаря этому, созданию дополнительных резервов для расширения производства.

Коэффициент оборачиваемости (количество оборотов) рассчитывается делением стоимости реализованной продукции по дейст вующим оптовым ценам за определенный период на средний остаток оборотных средств за тот же период. Показатель, обратный коэффициенту оборотности, принято называть коэффициентом загрузки. Он показывает, сколько оборотных средств (в долях единицы) приходится на каждую денежную единицу реализованной продукции. Длительность одного оборота в днях (или скорость оборота) оборотных средств определяется как соотношение количества дней в расчетном периоде (для квартала — 90, года —360 дней) и коэффициента оборачиваемости за этот же период. Для характеристики экономической эффективности использования оборотных средств может применяться показатель рентабельности, исчисляемый как соотношение прибыли предприятия к сумме его оборотных средств.

Вследствие ускорения оборачиваемости финансовых (денежных) средств уменьшается потребность в них, происходит процесс высвобождения этих средств из оборота. Различают абсолютное (уменьшение потребности в оборотных средствах) и относительное (реализация большего количества продукции при фиксированной сумме средств благодаря улучшению их использования) высвобождение денежных средств из оборота.

Среди способов повышения эффективности использования оборотных средств одним из наиболее важных является оптимизация производственных запасов. Именно с оптимизацией связаны наибольшие резервы сокращения запасов на предприятиях, особенно с материалоемким производством. Уменьшение длительности производственного цикла на таких предприятиях всего на один день позволяет уменьшить объем незавершенного производства на сумму более 2 млн грн. Если же ускорить реализацию продукции также на один день, то возможное высвобождение оборотных средств составит примерно 1/3 объема остатков готовой продукции на складах предприятий.

Рис. 5.2. Показатели и способы повышения эффективности использования оборотных средств предприятия

Тема 4. Оборотные средства 15