- •1.Общие сведения платформе “1с:Предприятие”: понятие конфигурирования и администрирования.

- •1. По первой выбранной роли в списке

- •1. Только в режиме конфигурирования

- •Вопрос 11. Выполнение операции “Сохранить конфигурацию в файл” обеспечивает

- •1. Сохранение в файле только метаданных

- •Вопрос 12. Выполнение операции “Сохранить конфигурацию” обеспечивает

- •Вопрос 13. Выполнение операции “Сравнить, объединить с конфигурацией из файла” приведет к

- •1. Восстановлению информационной базы из ранее сохраненного файла

- •Вопрос 24. Объект конфигурации “Интерфейс” содержит

- •Вопрос 25. Объект конфигурации “Перечисление” представляет собой

- •Вопрос 26. Объект конфигурации “Роль” содержит

- •Вопрос 33. Отсутствие флажка напротив права “Интерактивное удаление” указывает на то, что

- •Вопрос 34. По отношению к типовой конфигурации “Бухгалтерия предприятия” пользователь имеет возможность

- •Вопрос 35. Пользователям могут назначаться роли исходя из следующих правил:

- •Вопрос 36. При выполнении операции “Выгрузить информационную базу…”

- •Вопрос 37. При выполнении операции “Сохранить конфигурацию в файл”

- •Вопрос 38. Просмотр событий в журнале регистрации доступен

- •Вопрос 39. Процедура тестирования и исправления информационной базы

- •2. План счетов и организация аналитического учета

- •Вопрос 19. Если в плане счетов имеется предопределенный счет, то допускается добавить для него новый субсчет

- •Вопрос 20. Субсчет можно подчинить предопределенному счету

- •4. Только в режиме конфигурирования

- •Вопрос 21. Необходимым условием для добавления нового вида субконто к счету является

- •Вопрос 22. Создание нового вида субконто

- •Вопрос 23. Добавление дополнительного вида субконто к счету в режиме “1с:Предприятие”

- •Вопрос 24. Для организации ведения аналитического учета на счете некоторого плана счетов необходимо

- •Вопрос 25. Максимально допустимое количество видов субконто, которое можно установить для счета в режиме “1с:Предприятие”

- •Вопрос 26. Допустимы следующие связи между Планами счетов и Планами видов характеристик:

- •Вопрос 27. Измерение “Организация”, установленное для некоторго регистра бухгалтерии является

- •Вопрос 28. Признак учета субконто “Количественный” может быть установлен

- •Вопрос 29. Признак учета субконто “Валютный” может быть установлен

- •Вопрос 30. Если для некоторого вида субконто установлено свойство “Только обороты”, то

- •Вопрос 31. Полный список всех видов субконто можно увидеть

- •2. Только в режиме конфигурирования

- •3. Регистры и регистраторы

- •Вопрос 11. Если в регистре бухгалтерии выключено свойство поддержки корреспонденции счетов, то

- •Вопрос 12. Свойство документа “Удалять движения автоматически”

- •Вопрос 13. Свойство документа “Удалять движение автоматически” может быть установлено

- •Вопрос 14. Если для документа установлено свойство “Автонумерация”, то

- •Вопрос 20. При проведении документа может быть выполнятся изменение

- •Вопрос 21. Проведение документа может одновременно изменять данные

- •Вопрос 22. Движения в регистре бухгалтерии выполняются

- •Вопрос 23. Один документ может иметь

- •4. Общие сведения о типовой конфигурации “Бухгалтерия предприятия”

- •Вопрос 1. В типовой конфигурации при ручном вводе операций

- •Вопрос 2. Типовая конфигурация поддерживает следующие системы налогообложения

- •Вопрос 3. В типовой конфигурации справочник “Организаций” предназначен для хранения списка

- •Вопрос 4. Типовая конфигурация обеспечивает ведение бухгалтерского учета для нескольких организаций, входящих в состав предприятия, за счет

- •Вопрос 5. Отчеты, представляющие регламентированную отчетность

- •Вопрос 11. Если в регистре сведений “Курсы валют” ввести новое значение курса одной из валют, то

- •Вопрос 12. В типовой конфигурации в регистре сведений “Курсы валют”

- •Вопрос 13. Если в типовой конфигурации в регистр сведений “Курсы валют” ввести новый курс одной из валют за определенную дату х, то

- •Вопрос 14. При переоценке валютных счетов документами типовой конфигурации

- •Вопрос 15. В регистре сведений “Курсы валют” значение ресурса “Кратность” указывает

- •Вопрос 16. При выполнении регламентной операции “Переоценка валютных средств”

- •Вопрос 17. При переоценки валютных счетов в проводках, формируемых документом “Регламентная операция”

- •Вопрос 23. Стандартный отчет типовой конфигурации “Оборотно – сальдовая ведомость” позволяет детализировать итоги счетов

- •Вопрос 24. Стандартный отчет типовой конфигурации “Оборотно – сальдовая ведомость” может быть сформирован

- •Вопрос 25. Стандартный отчет типовой конфигурации “Обороты счета” отображает

- •Вопрос 26. Стандартный отчет типовой конфигурации “Карточка счета” отображает

- •Вопрос 27. Стандартный отчет типовой конфигурации “Анализ счета” отображает

- •Вопрос 28. В типовой конфигурации основным технологическим приемом ведения бухгалтерского учета является

- •Вопрос 33. Параметры учета, установленные в диалоге “Настройка параметров учета”, распространяются

- •Вопрос 34. Параметры учета мпз, установленные в диалоге “Настройка параметров учета”, распространяются

- •Вопрос 35. Если в настройке отчета “Оборотно – сальдовая ведомость по счету” установить детализацию счета только по одному из трех субконто, установленных для этого счета, то

- •Вопрос 36. Если в настройке отчета “Оборотно – сальдовая ведомость” установить для некоторого счета детализацию только по одному из трех субконто, установленных для этого счета, то

- •Тема 5. Типовая конфигурация: учет операций с денежными средствами

- •Вопрос 1. В типовой конфигурации аналитический учет на счете 51 "Расчетные счета"

- •Вопрос 16. В типовой конфигурации для оформления единовременного платежа одному контрагенту по нескольким договорам (счетам)

- •Вопрос 17. В типовой конфигурации в табличной части выписки банка суммы прихода и расхода

- •Вопрос 18. В типовой конфигурации в табличной части выписки банка суммы прихода и расхода

- •Вопрос 19. В типовой конфигурации табличная часть выписки банка может включать платежные документы

- •Вопрос 20. В типовой конфигурации аналитический учет на счете 50 "Касса"

- •Вопрос 21. В типовой конфигурации для учета наличных денежных средств в иностранной валюте на счете 50 "Касса"

- •Документ

- •Первое и второе

- •Вопрос 46. В типовой конфигурации операция перечисления денежных средств на банковские карты подотчетным лицам

- •Вопрос 47. Если в организации подотчетным лицам выдаются корпоративные банковские карты, то для отражения оплаты услуг банка, связанных с их обслуживанием

- •Вопрос 2. В типовой конфигурации для хранения справочной информации об объектах строительства

- •Вопрос 3. Приобретение объекта основных средств, не требующих монтажа, за плату отражается в бухгалтерском и налоговом учете документом типовой конфигурации

- •Вопрос 4. Приобретение за плату оборудования, требующего монтажа, отражается в бухгалтерском и налоговом учете документом типовой конфигурации

- •Вопрос 13. В типовой конфигурации на счете бухгалтерского учета 08.05 “Приобретение нематериальных активов” аналитический учет по субконто вида “Партии”

- •Вопрос 14. В типовой конфигурации на счете бухгалтерского учета 07 “Оборудование к установке” аналитический учет по субконто вида “Склады”

- •Вопрос 15. В типовой конфигурации на счете бухгалтерского учета 08 “Вложение во внеоборотные активы” аналитический учет по субконто вида “Партии”

- •Вопрос 16. В типовой конфигурации для бухгалтерского учета объектов строительства предусмотрена аналитика

- •Вопрос 17. В типовой конфигурации для бухгалтерского учета объектов строительства предусмотрена аналитика

- •Вопрос 18. Справочник типовой конфигурации "Параметры выработки ос" предназначен для

- •Вопрос 19. Учет материальных и трудовых затрат на строительство объектов ос в типовой конфигурации выполняется

- •Вопрос 28. При описании способов отражения расходов по амортизации (погашению стоимости)

- •Вопрос 29. При описании способов отражения расходов по амортизации (погашению стоимости)

- •Вопрос 30. При описании способов отражения расходов по амортизации (погашению стоимости)

- •Вопрос 31. Справочник типовой конфигурации "Способы отражения расходов по амортизации (погашению стоимости)" содержит информацию о

- •Вопрос 32. Справочник типовой конфигурации "Способы отражения расходов по амортизации (погашению стоимости)" используется системой

- •Вопрос 33. Информация о текущем состоянии объекта основных средств хранится

- •Вопрос 34. Документ типовой конфигурации "Выработка ос" предназначен для

- •Вопрос 35. В типовой конфигурации проводка в дебет счета 01 и кредит счета 08 формируется документом "Принятие к учету ос"

- •Вопрос 36. Счета отнесения затрат по амортизации объектов ос для целей бухгалтерского учета хранятся

- •Вопрос 37. Ввод документа “Передача ос” может быть выполнен

- •Вопрос 38. При оформлении операции продажи объекта ос начисление амортизации за месяц выбытия выполняется документом

- •Вопрос 39. Оформление операции продажи объектов ос реализуется в типовой конфигурации документом

- •Вопрос 40. Документ типовой конфигурации “Списание ос” предназначен для отражения в учете операций

- •Вопрос 50. В программе "1с:Бухгалтерия" документ "Изменение состояния ос"

- •Вопрос 51. В программе "1с:Бухгалтерия" документ "Изменение параметров амортизации ос"

- •Вопрос 52. В программе "1с:Бухгалтерия" документ "Изменение состояния ос"

- •Вопрос 53. В программе "1Сбухгалтерия" документ "Изменение параметров амортизации ос"

- •Вопрос 14. В записях регистра сведений "Счета учета расчетов с контрагентами" значение измерения "Организации"

- •Документ

- •Вопрос 20. Партионный учет номенклатуры устанавливается

- •Вопрос 21. Настройки аналитического учета мпз, выполненные в типовой конфигурации при помощи обработки “Настройка параметров учета”

- •Вопрос 22. Если а предприятии осуществлялось ведение аналитического учета по партиям, то отмена партионного учета

- •Вопрос 23. Ведение партионного учета в типовой конфигурации становится необходимым в случае, если

- •Вопрос 24. В типовой конфигурации в регистре сведений "Цены номенклатуры"

- •Вопрос 25. В типовой конфигурации регистр сведений "Цены номенклатуры*

- •Вопрос 26. Документ типовой конфигурации "Счет на оплату покупателю"

- •Вопрос 27. Документ типовой конфигурации "Поступления доп. Расходов" предназначен

- •Вопрос 28. Документ типовой конфигурации “Поступление доп. Расходов” позволяет распределять дополнительные расходы

- •Вопрос 29. Расходы, учитываемые документом “Поступление доп. Расходов”, относятся

- •Вопрос 30. Документ “Поступление доп. Расходов” предназначен

- •Вопрос 31. Для распределения суммы дополнительных расходов 6000 руб по номенклатурным позициям необходимо

- •Вопрос 32. Документ типовой конфигурации "Доверенность"

- •Вопрос 33. Поступление тары, подлежащей возврату поставщику, оформляется в типовой конфигурации документами по поступлению тмц

- •Вопрос 34. Поступление тары, не подлежащей возврату поставщику, оформляется в типовой конфигурации документами по поступлению тмц

- •Вопрос 35. Документ "Партия (ручной учет)"

- •Вопрос 36. В типовой конфигурации поступление комиссионных товаров на реализацию оформляется

- •Вопрос 37. В типовой конфигурации продажа товаров, принятых на комиссию, оформляется

- •Вопрос 38. В типовой конфигурации продажа товаров, переданных на комиссию, оформляется

- •Вопрос 39. Документ типовой конфигурации “Отчет комиссионера о продажах”

- •Вопрос 40. Документ типовой конфигурации "Отчет комиссионера о продажах'1

- •Вопрос 5. Типовая конфигурация позволяет оформить работника на работу в организацию в качестве внутреннего совместителя

- •Вопрос 6. Типовая конфигурация обеспечивает автоматический расчет стандартных вычетов по ндфл

- •Вопрос 7. В справочнике Типовой конфигурации "Сотрудники организации" имеется гиперссылка "Более подробно о физическом лице...". Она предназначена для

- •Вопрос 13. В типовой конфигурации получение данных из бухгалтерского учета о расчетах по оплате труда в разрезе работников

- •Вопрос 14. В типовой конфигурации на счете 70 “Расчеты с персоналом по оплате труда” вид субконто “Работники организации”

- •Вопрос 15. В типовой конфигурации в документе "Начисление зарплаты работникам " при заполнении списка сотрудников

- •Вопрос 16. В типовой конфигурации в документе "Начисление зарплаты работникам" размер начисления формируется

- •Вопрос 17. Если в документе типовой конфигурации "Начисление зарплаты работникам" размер начисления откорректирован вручную, то

- •Вопрос 19. В типовой конфигурации для конкретного работника начисление заработной платы некоторого вида

- •Вопрос 20. В типовой конфигурации для конкретного работника изменение размера начисления заработной платы некоторого вида

- •Вопрос 21. В типовой конфигурации основной расчет ндфл для конкретного работника

- •Вопрос 22. В типовой конфигурации налог на доходы физических лиц исчисляется

- •Вопрос 23. Типовая конфигурация при автоматическом расчете ндфл

- •Вопрос 29. В типовой конфигурации формирование справки по форме 2-ндфл "Сведения о доходах физических лиц" в виде электронного файла

- •Вопрос 46. В типовой конфигурации ведение персонифицированного учета для целей государственного пенсионного страхования

- •Тема 10. Типовая конфигурация: Учет затрат на производство

- •Вопрос 1. Если в учетной политике (бухгалтерский учет) установлено “Использовать метод дерект - костинг”, то

- •Вопрос 14. Документ типовой конфигурации "Инвентаризация незавершенного производства"

- •Вопрос 15. Документ типовой конфигурации "Инвентаризация незавершенного производства" обеспечивает ввод остатков незавершенного производства

- •Вопрос 16. Документ типовой конфигурации "Инвентаризация незавершенного производства" обеспечивает ввод информации об остатках незавершенного производства

- •Вопрос 17. В документе типовой конфигурации "Требование-накладная" счета учета тмц определяются

- •Вопрос 18. В документе типовой конфигурации "Требование-накладная" ввод счета учета затрат для целей бухгалтерского учета выполняется

- •Вопрос 19. В состав номенклатурных групп справочника "Номенклатурные группы" допускается включать

- •Вопрос 32. В документе типовой конфигурации "Поступление из переработки" на закладке "Продукция", в реквизите "Номенклатура" указывается

- •Вопрос 33. В документе типовой конфигурации "Поступление из переработки" на закладке "Продукция" указывается перечень

- •Вопрос 34. В документе типовой конфигурации "Поступление из переработки" на закладке "Продукция", в реквизите "Номенклатура" указывается

- •Вопрос 17. Временные разницы, отражаемые, согласно пбу 18/02, в аналитическом учете соответствующих счетов бухгалтерского учета, в оценке которых возникла временная разница

- •Вопрос 18. Постоянные разницы в оценке активов и обязательств

- •Вопрос 19. Если в документе типовой конфигурации выбрана статья затрат, у которой установлен вид расхода "Не учитываемые в целях налогообложения", то при проведении такой документ

- •Вопрос 20. Если в документе типовой конфигурации выбран вид прочих доходов и расходов, для которого не установлен флаг "Принятие к ну", то при проведении такой документ

- •Не предусмотрена

- •Вопрос 14. В типовой конфигурации факт перечисления ндс в бюджет, удержанного организацией при исполнении обязанности налогового агента

- •Вопрос 20. Если "1Сбухгалтерия 8" внедряется в организации, где уже велась хозяйственная деятельность, то ввод начальных остатков ндс по авансам

- •Вопрос 21. Если "1Сбухгалтерия 8" внедряется в организации, где уже велась хозяйственная деятельность, то ввод начальных остатков ндс по реализации

- •Вопрос 22. В типовой конфигурации при ведении упрощенного учета ндс

- •Документ

- •Документ

- •Вопрос 34. В типовой конфигурации обработка "Регистрация счетов-фактур на аванс"

- •Вопрос 35. В типовой конфигурации регистрация счетов-фактур на суммовые разницы

- •Не предусмотрена

- •Вопрос 36. В типовой конфигурации подтверждение нулевой ставки ндс

- •Вопрос 37. Если в табличную часть документа типовой конфигурации "Подтверждение нулевой ставки ндс" автоматически включена запись, по которой правомерность применения ставки 0% еще не определена

- •Вопрос 38. Если в табличную часть документа типовой конфигурации "Подтверждение нулевой ставки ндс" автоматически включена запись, по которой правомерность применения ставки 0% не подтверждена

- •Вопрос 39. Документ типовой конфигурации "Подтверждение нулевой ставки ндс" предусматривает

- •Вопрос 40. Документ типовой конфигурации "Восстановление ндс по объектам недвижимости" используется для восстановления ндс по введенным в эксплуатацию объектам недвижимости

- •Вопрос 41. Информация документа типовой конфигурации "Восстановление ндс по объектам недвижимости" используется

- •Вопрос 42. В типовой конфигурации счета-фактуры на суммовые разницы можно сформировать и зарегистрировать в подсистеме учета ндс

- •Вопрос 43. В типовой конфигурации для документа "Счет-фактура выданный" могут быть установлены следующие виды документа

- •Вопрос 44. Документ типовой конфигурации "Распределение ндс с косвенных расходов" используется в тех случаях, когда

- •Вопрос 45. В типовой конфигурации необходимость в использовании регламентного документа "Распределение ндс косвенных расходов" возникает в тех случаях

- •Вопрос 5. Документ типовой конфигурации “Запись книги учета доходов и расходов (усн)” содержит

- •Вопрос 6. Документ типовой конфигурации “Запись книги учета доходов и расходов (усн)” используется для внесения записей в “Книгу учета доходов и расходов”

- •Вопрос 7. В типовой конфигурации записи “Книги учета доходов и расходов” (для усн) формируются

- •Вопрос 8. В документе типовой конфигурации “Запись книги учета доходов и расходов (усн)” флаг “Доходы по деятельности енвд”

- •Вопрос 13. Если в типовой конфигурации для организации, применяющей усн, установлен объект налогообложения "Доходы", тогда

- •Вопрос 14. Если в типовой конфигурации для организации, принимающей усн, установлен объект налогообложения "Доходы", топча

- •Вопрос 27. В типовой конфигурации сумма енвд, начисляемая к уплате в бюджет

- •Вопрос 28. В типовой конфигурации разделение доходов и расходов по видам деятельности, облагаемым енвд и не облагаемым енвд производится

- •Вопрос 29. В типовой конфигурации разделение доходов и расходов по видам деятельности, облагаемым и не облагаемым енвд реализуется

- •Вопрос 30. В типовой конфигурации при разделении расходов по видам деятельности (енвд /не енвд), признак "Расходы распределяются"

- •Вопрос 6. Данная настройка параметров программы приведет к тому, что

- •Вопрос 7. Если в данной ситуации выполнить действие “Отбор по значению в текущей колонке”, то

- •Вопрос 12. Из конфигурации "Зарплата и Управление Персоналом" в конфигурацию "Бухгалтерия предприятия"

- •Вопрос 13. Из конфигурации "Бухгалтерия предприятия" в конфигурацию "Зарплата и Управление Персоналом"

- •Вопрос 14. Типовая конфигурация "Бухгалтерия предприятия"

- •Вопрос 15. Типовая конфигурация "Бухгалтерия предприятия" для обмена данными с другими конфигурациями

- •Вопрос 16. При обмене данными между конфигурацией "Управление торговлей" и конфигурацией "Бухгалтерия предприятия"

- •Вопрос 17. После передачи данных из конфигурации “Управление торговлей” в конфигурацию “Бухгалтерия предприятия”

- •Вопрос 18. Обновление типовой конфигурации через Интернет

- •Вопрос 19. В типовой конфигурации Табло содержит две колонки “Значение” и “Выражение”, причем

- •Вопрос 20. В типовой конфигурации для ввода формул в табло

- •Вопрос 21. "Стартовый помощник" в типовой конфигурации запускается

- •Вопрос 22. В типовой конфигурации установки, выполненные "Стартовым помощником" при первом запуске новой информационном базы

- •Вопрос 23. Электронное пособие "Быстрое освоение 1с:Бухгалтерии 8", включенное в Типовую конфигурацию

- •Вопрос 24. В типовой конфигурации "Панель функций" представляет собой

- •Вопрос 41. В "Универсальном отчете" типовой конфигурации при получении данных из периодического регистра сведений допускается использовать

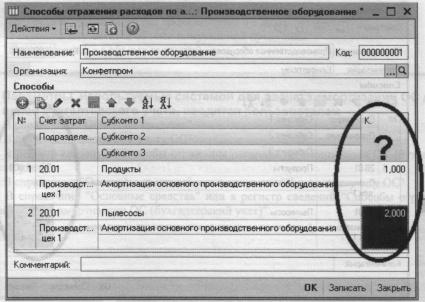

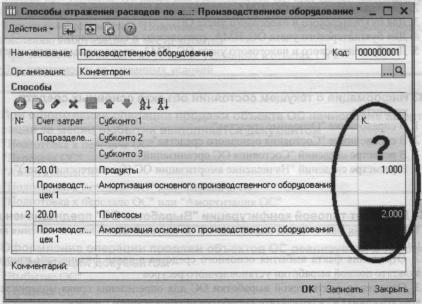

Вопрос 28. При описании способов отражения расходов по амортизации (погашению стоимости)

-

В колонке "К" устанавливается "1" для основных средств, по которым ведется количественный учет

-

В колонке "К" устанавливает коэффициент распределения расходов, его заполнение не обязательно, если расходы относятся на одну позицию

-

В колонке "К" устанавливается коэффициент распределения расходов, его заполнение обязательно, даже если расходы относятся на одну позицию

-

В колонке "К" устанавливается количество основных средств из их общего числа при ведении количественного учета ОС данного вида

-

В колонке "К" указывается количество основных средств, подлежащих амортизации, из общего числа ОС данного вида

Вопрос 29. При описании способов отражения расходов по амортизации (погашению стоимости)

1. В колонке "К" устанавливается "1" для основных средств, по которым ведется количественный учет

-

В колонке "К" устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов должна быть равна единице

-

В колонке "К" устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов не должна быть больше единицы

-

В колонке "К" устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

-

В колонке "К" указывается количество основных средств, подлежащих амортизации, из общего числа ОС данного вида

Вопрос 30. При описании способов отражения расходов по амортизации (погашению стоимости)

-

В колонке "К" устанавливается коэффициенты ускоренной амортизации

-

В колонке "К" устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов должна быть равна единице

-

В колонке "К" устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

-

В колонке "К" устанавливается "1" для основных средств, по которым ведется количественный учет

-

В колонке "К" указывается количество основных средств, подлежащих амортизации, из общего числа ОС данного вида

Вопрос 31. Справочник типовой конфигурации "Способы отражения расходов по амортизации (погашению стоимости)" содержит информацию о

-

Выбранном методе начисления амортизации: линейный, уменьшаемого остатка и т.п. \

-

Распределении затрат по амортизации основного средства по нескольким счетам

-

Распределении затрат по амортизации основного средства по нескольким объектам аналитики

-

Распределении затрат по амортизации основного средства и НМА (погашению стоимости спецодежды и спецоснастки) по счетам и объектам аналитики

5. Наборах параметров начисления амортизации, включающих способ начисления амортизации, срок полезного использования, коэффициент ускорения и др.

Вопрос 32. Справочник типовой конфигурации "Способы отражения расходов по амортизации (погашению стоимости)" используется системой

-

Только для налогового учета ОС

-

Для налогового учета ОС, НМА, спецодежды и спецоснастки

-

Для бухгалтерского и налогового учета ОС

-

Для бухгалтерского учета ОС, НМА, спецодежды и спецоснастки

-

Для бухгалтерского и налогового учета ОС, НМА, спецодежды и спецоснастки