Практическое занятие № 16

Дата выполнения: ___________________________________________________________

Тема занятия: Анализ финансовой деятельности страховых организации и контроль правильности формирования финансовых результатов.

Цель занятия: изучить основы формирования финансовых результатов и научиться исправлять ошибки в бухгалтерских проводках, отражающих формирование финансовых результатов

Перед началом занятия необходимо знать:

-

Что такое финансовый результат и финансовая деятельность страховой организации;

-

Как формируются финансовые результаты;

-

Какие показатели используются для определения финансовой деятельности с.о.;

-

В каких документах и на каких счетах отражаются финансовые результаты;

После окончания занятия необходимо уметь:

- анализировать финансовую деятельность страховых организаций и осуществлять контроль правильности отражения в учете операции, связанных с сострахованием.

Постановка задачи:

-

повторить теоретический материал;

-

выполнить задания по четырем предложенным ситуациям;

-

ответить на контрольные вопросы.

Теория:

Финансовый результат – это конечный итог хозяйственной деятельности страховой организации. Выражается в форме прибыли или убытка.

Установлен следующий принципиальный порядок формирования балансовой прибыли (убытка) страховой организации:

Доходы – Расходы = Прибыль (Убыток)

Все доходы и расходы страховой организации в течение отчетного периода учитываются на соответствующих счетах, а в конце отчетного периода списываются на счет 99 «Прибыль и убытки». Сальдо на счете 99 может быть только в течение отчетного периода. По окончании этот счет закрывается.

Учет прибыли и убытков

|

Содержание операции |

Корреспондирующие счета |

|

|

Д |

К |

|

|

Списаны доходы на финансовые результаты: |

|

|

|

- страховые премии по основному страхованию |

92-1 |

99 |

|

- страховые премии по договорам сострахования |

92-2 |

99 |

|

- страховые премии по рискам, переданным в перестрахование |

92-3 |

99 |

|

- возмещение убытков по рискам, переданным в перестрахование |

22-4 |

99 |

|

- возврат страховых резервов |

95 |

99 |

|

- доходы от инвестирования средств страховых резервов |

91-9 |

99 |

|

- операционные доходы |

91-9 |

99 |

|

- внереализационные доходы |

91-9 |

99 |

|

Списаны на финансовые результаты расходы: |

|

|

|

- страховые выплаты по договорам основного страхования |

99 |

22-1 |

|

- страховые выплаты по договорам сострахования |

99 |

22-2 |

|

- страховые премии по рискам, переданным в перестрахование |

99 |

92-4 |

|

- возмещение убытков по рискам, полученным в перестрахование |

99 |

22-3 |

|

- отчисления в страховые резервы |

99 |

95 |

|

- отчисления в резерв предупредительным мероприятий |

99 |

96 |

|

- расходы на ведение страховых операций |

99 |

26 |

|

- управленческие расходы |

99 |

27 |

|

- расходы по инвестициям |

99 |

91-9 |

|

- операционные расходы |

99 |

91-9 |

|

- внереализационные расходы |

99 |

91-9 |

|

Начислен налог на прибыль |

99 |

68 |

|

Начислены штрафные санкции налоговых органов |

99 |

68 |

|

Списана нераспределенная прибыль отчетного года |

84 |

99 |

|

Списан непокрытый убыток отчетного года |

99 |

84 |

Основные бухгалтерские проводки по учету нераспределенной прибыли (непокрытого убытка)

|

Содержание операции |

Корреспондирующие счета |

|

|

Д |

К |

|

|

Списана нераспределенная прибыль отчетного года |

99 |

84 |

|

Начислены доходы учредителям за счет нераспределенной прибыли отчетного года |

84 |

75-2 |

|

Начислены доходы работникам организации, являющимися его учредителями |

84 |

70 |

|

Списан убыток отчетного года |

84 |

99 |

|

Списаны в погашение убытка отчетного года: |

|

|

|

- целевые взносы учредителей организации |

75 |

84 |

|

- резервный капитал |

82 |

84 |

|

- при доведении величины уставного капитала до размера чистых активов организации |

80 |

84 |

В страховой организации определяют следующие относительные показатели финансовой деятельности:

-

Рентабельность страховых операций =

* 100%;

* 100%; -

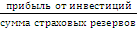

Рентабельность инвестиций =

* 100%;

* 100%; -

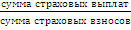

Уровень выплат =

* 100%;

* 100%; -

Рентабельность активов =

* 100%;

* 100%;

Для

оценки финансовой устойчивости страховой

компании используют коэффициент

устойчивости страхового фонда: Кс.ф. =

![]()

Финансовая устойчивость страховых операций будет тем выше, чем больше значение коэффициента устойчивости страхового фонда.