Платежи за пользование природными ресурсами (ресурсные платежи)

Выделяют следующие виды платы за природные ресурсы (земля, недра, лес, вода, животный мир):

Плата за пользование землей изымается в виде земельного налога. В случае оформления договора аренды взимается арендная плата.

-

Земельный налог устанавливается в виде стабильных платежей за единицу площади. Размер налога зависит от местоположения плательщика и качества земли, но не зависит от итогов хозяйственной деятельности на земле.

-

Арендная плата может устанавливаться в денежной и натуральной форме по договоренности арендатора с арендодателем.

Размер земельного налога определяется по формуле:

![]()

Где Пз - размер ежегодного земельного налога, руб.

С - нормативная ставка ежегодной платы за пользование земельными ресурсами, тыс. руб./га.

S - площадь земельного отвода, га.

Платежи за пользование недрами, акваторией и участками морского дна.

Законом РФ «О недрах» определена система платежей за пользование недрами:

- платежи за право пользования, разведку, добычу полезных ископаемых, строительство подземных сооружений, захоронение вредных веществ;

- акцизные сборы;

- сборы на выдачу лицензий на недропользование.

Согласно действующему законодательству, в России предоставление недр в пользование оформляется государственным разрешением в виде лицензии.

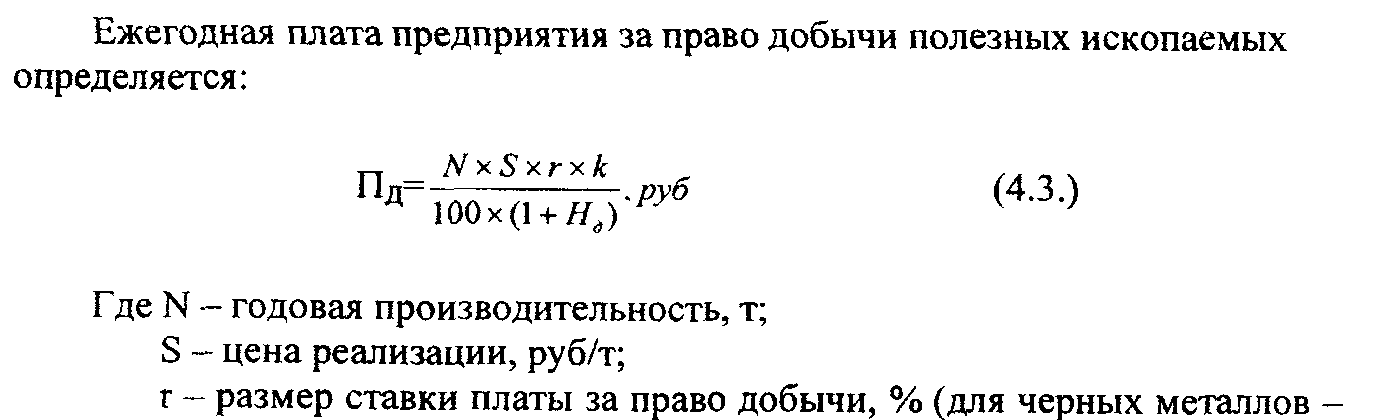

Плата за право пользования недрами устанавливается в зависимости от экономической оценки и качества месторождений полезных ископаемых, и определяются как доля от стоимости добытого минерального сырья. Величина платежей закрепляется в лицензионном договоре.

Взимается в виде:

-

денежных платежей;

-

части объема добытого сырья или иной производимой пользователем продукции;

-

выполнения работ или предоставления услуг.

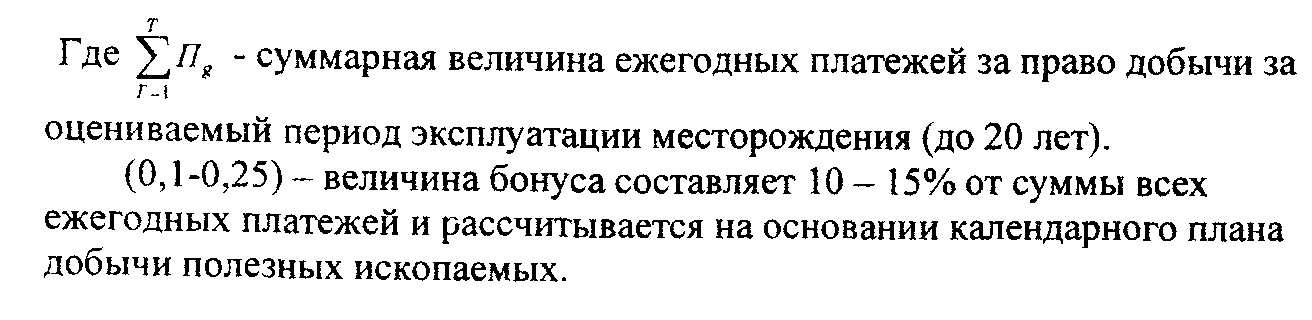

Платежи за право на разведку месторождений полезных ископаемых. Этот единовременный взнос называется бонус. Он выплачивается для вновь осваиваемых месторождений. Размер бонуса (Б) рассчитывается по формуле:

1-1,5%; для цветных - 2-6%; для алмазов и драгоценных камней - 4-8%);

Платежи за пользование лесным фондом имеют две разновидности:

- лесные подати; - арендная плата.

Лесные подати взимаются при краткосрочном пользовании участками лесного фонда.

Лесные подати взимаются за все виды лесопользования:

-

за древесину, отпускаемую на корню;

-

за побочное лесопользование;

• за пользование участками лесного фонда для культурно-оздоровительных, туристических, спортивных целей.

Арендная плата - это плата за аренду лесного фонда. Она определяется на основе ставок лесных податей.

Платежи за пользование водными ресурсами. Взимается водный налог и плата на восстановление и охрану водных объектов. Объектом налогообложения является пользование водными объектами для:

- осуществления забора воды из водных объектов;

- удовлетворения потребностей гидроэнергетики;

- использования акватории водных объектов для лесосплава, добычи полезных ископаемых, размещение плавательных средств, коммуникаций, зданий, сооружений, установок и оборудования, для проведения буровых, строительных и иных работ.

Пользование водными объектами осуществляется на основе лицензионного договора. (При его отсутствии ставки платежей увеличиваются в 5 раз)

Платежи за забор воды из водных объектов, доводятся до плательщиков в совокупности с лимитами водопользования. При превышении этих лимитов ставки платы увеличиваются в 5 раз.

Плата за воду в пределах лимитов включается в себестоимость, сверхлимитное использование оплачивается из прибыли, оставшейся в распоряжении предприятия

В 1998 году в России введены платежи за животный мир. Эти платежи представлены в виде арендной платы за пользование охотничьими угодьями, за охоту, отлов. Ставки устанавливаются местными органами совместно с органами по охоте и рыболовству.